一、潜伏*ST股票首发年报/首发摘帽的原理

近期最重要的任务,就是潜伏年报首发的*ST股票。

ST股票与*ST股票摘帽的机理不同。*ST股票是灭绝性(致命)风险,戴星戴帽的原因大多数是业绩问题或财报问题,通常年报公布业绩为正后即可申请摘帽;ST股票戴帽是疾病(非致命)性风险,戴帽原因通常是违规、经营受严重影响等,摘帽时间以消除违规及经营影响的具体时间为准,与年报时间关系不大。以2019年两个最早摘帽的ST与*ST为例;

2019年首个摘帽的ST股票是ST辉丰,于2月11日摘帽。辉丰戴ST帽的原因是环保问题导致一些车间停产,经整改恢复生产后,予以摘帽,摘帽时两个涨停板,又后拉起一波。它年报披露时间是4月27日,远远晚于摘帽时间。

2019年首个摘星摘帽的*ST股票是*ST宝鼎,它于2019年2月1日披露年报,实现净利润,当即申请摘帽。回复深交所问询后,于3月6日正式摘帽。从披露年报到摘帽的一个月内(包含春节),股价几乎翻倍。

由此可见,*ST股票年报时间直接影响(几乎是决定)摘帽时间,也就是我们常说的“年报公布日,申请摘帽时”,而ST股票的摘帽时间与年报时间关系不大(如果受年报事项影响戴帽或消除戴帽因素)。

做股就做龙头股,摘帽股也是一样,首发常常就是旗帜、就是龙头,抓到首发常常就能吃到头锅肉。敢于首发是一种“敢为人先”的气质,这种气质无形中会提升股票股性,既有短炒机会,长期中也容易被青睐发掘。例如ST辉丰摘帽后不久走出一个五连板的小高潮;*ST宝鼎全年更是气势磅礴,2018年收盘价5.12元,2019年最高价31.18元,股价是年初的6.1倍,现价26.72元,股价是年初的5.2倍。

所以,刻苦研究、认真分析、努力潜伏年报首发的*ST是有必要的。

二、*ST预约年报首发阵容简析

目前沪市年报预约批露时间在2月份的共有6只ST类股票:*ST保千、*ST秋林、ST亚星、*ST电能、*ST百花、*ST山水。按预约批露时间顺序简析如下:

1.*ST保千:2020年2月21日批露年报。它是今年5月23日被暂停上市的,暂停上市前的股价高达1.04元。若公司 2019 年度无法满足《上海证券交易所股票上市规则》14.2.1条规定的恢复上市的条件,公司股票将面临被终止上市。近期债主对它的破产重整申请已撤回,从时间上看,已无力回天,基本确定将要退市了。本人不持有。

2.*ST秋林:2020年2月14日批露年报。前三季度营收为2.53亿元,同比下降95.2%;归母净利润亏损1.41亿元,同比下降353.75%。公司2018年度的财报被出具了无法表示意见的审计报告。公司负责人李亚处于失联状态,并因涉嫌信披违法违规被立案调查。目前还没出有效的保命公告,如果下周一、周二不出保命公告,就将暂停上市了,风险巨大。本人曾经潜伏它的保命公告未果后清仓,目前不持有。周一不准备追进。

3.ST亚星:2020年2月15日批露年报。这是一个极易混淆的票。它未戴帽前名称为“亚星化学”。A股还有一只股票叫“亚星客车”,11年前戴帽时也曾简称“ST亚星”,与目前亚星化学戴帽后的简称相同。

因公司全面停产,亚星化学2019年11月4日被ST。公司10月31日在公告中明确指明:“公司生产厂区已全面停产,且预计未来 3 个月内无法全面恢复生产。”它还存在公司股东股权被司法轮候冻结的情况,基本判定短期内无法摘帽。本人不持有,周一也不准备追进。

4.*ST电能:2020年2月26日批露年报。它就是之前的“*ST嘉陵”,著名老壳股,终于重组成功,今年9月25日更名为“*ST电能”。公司原控股股东兵装集团向中国电科全资子公司中电力神无偿划转其持有的全部公司股权;公司以现金方式向兵装集团出售截至2018年1月31日的全部资产及负债;公司向中电力神发行股份购买其持有的空间电源100%股权,向天津力神发行股份购买其持有的力神特电85%股权。重组后,公司资产由摩托车业务相关资产变更为特种锂离子电源相关资产。

这个股三季报仍显示亏损,不过重组后甩开了包袱,11月份公司总经理穆杰有投资者网上集体接待日介绍,预计四季度随着三季度报中披露的影响因素消除,公司盈利情况将实现好转。

国企的ST本身就多一条命,重组后再加上总经理的担保,极大概率摘帽(90%以上)。本人未持有该票,下周一如有机会,考虑介入。

5.*ST百花:2020年2月27日批露年报。公司连续两年净利润亏损的原因是商誉损失。2017年,公司对收购南京华威形成的商誉计提减值6.2亿元,形成亏损。2018年前三季度净利润7000万元,年底对收购南京华威形成的商誉计提减值9.08亿元,再度亏损。目前尚余1.73亿元商誉。

这个公司略有点复杂,复杂之处多与该公司总经理有关。

公司董事、总经理张孝清对公司诸多事项持有异议。

(1)华威医药 2016 至 2018 年合计业绩承诺完成率为69.42%。业绩承诺方张孝清对 2018 年业绩实现的审计结果持有异议。

(2)张孝清对公司《2018 年年度报告全文及摘要》的相关议案投反对票,其反对理由主要系对公司董事会及会计师对华威医药与江苏华阳及其控股、参股公司的相关关联交易的会计处理不予认可。

(3)公司于2019年5月5日向张孝清发了《新疆百花村股份有限公司关于张孝清先生履行重组业绩承诺股份补偿责任的通知函》,要求张孝清在协议约定期限内配合公司完成补偿股份的回购注销事宜;张孝清于5月6日向公司回复意见,表示不同意。

(4)张孝清对公司收购百花商业96.89%股权的议案投反对票,称自己“作为公司总经理,在董事会前竟完全不知晓该收购议案事宜,决策程序不符合公司规定”。作为总经理完全不知晓自家公司搞股权收购,这事儿确实有点说不过去。上交所专发问询函询问此事,*ST百花努力哼哧哼哧地把这个问询函回复了,说是因为之前没联系上自家的总经理。(?????????????????)

张孝清在负责南京华威医药科技集团有限公司工作期间,涉嫌背信损害上市公司利益,曾被公安机关立案调查。2019年4月30日,公司收到新疆乌鲁木齐市公安局撤销案件决定书,张孝清涉嫌背信损害上市公司利益案,因情节显著轻微、危害不大、不认为是犯罪,予以撤案。

另外,因为盈利预测补偿协议争议,张孝清名下的2525万股*ST百花(无限售流通股)被司法冻结,冻结终止日为2020年9月1日。目前此事还在仲裁之中,公司尚未公布仲裁最新进展情况。

*ST百花前三季度净利润4983万元,摘帽本身是没有问题。但它合并华威医药产生的巨大商誉,在2017、2018年分别计提6.2亿、9.08亿元减值损失后,仍余1.73亿元商誉,这是一个风险点。上交所在其2018年年报事后审核问讯函中曾专门就此商誉进行问询,要求“结合行业发展趋势、标的公司的业务开展情况等,分析是否存在商誉继续减值的风险。”

公司答复:“根据会计准则要求,百花村公司合并华威医药所形成的商誉,在未来每一年度期末仍需进行减值测试,如果华威医药未来经营过程中出现行业政策变化等不可预计的原因业绩未达预期,仍可能导致商誉继续减值。”

这个答复中规中矩,并没有正面回答。

考虑到公司提取商誉损失有极大的自主性,且商誉已于前两年计提了绝大部分,所以估计今年不会因商誉问题影响摘帽。总经理的问题目前主要集中在盈利预测补偿扯皮,可以当个八卦来看。

综上,*ST百花今年摘帽是极大概率(85%以上)。此票也是本人潜伏沪市*ST摘帽的第一重仓股,目前盈利5%左右。

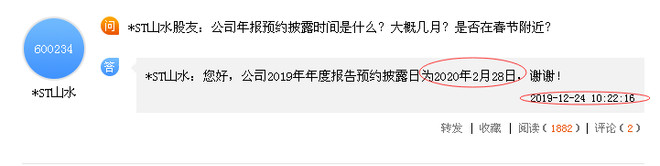

6.*ST山水:2020年2月28日批露年报。山水文化也是一家问题重重的公司(绝大多数ST们都是问题重重),不过它回答投资者提问比较爽利。12月24日,公司就公布年报预约批露日为2月28日,这也是我斟酌再三,还是于周五收盘前买入它的原因。

2月28日肯定不会是第一个批露年报的ST,但绝对也是时间上的第一方阵,还是潜伏一点看看运气吧。

*ST山水前三季度实现净利润893.86万元。该公司有前科,实控人8月解除取保候审;2018年度财务报告被出具非标准审计报告无保留意见的影响还没有完全消除,摘星概率较大,能不能摘帽仍然存疑(50%)。

本人目前持有该票。

三、我的潜伏过程

由上述分析,本人认为年报首发第一方阵(2月份)的6只ST(ST与*ST)中,*ST电能和*ST百花摘帽概率极大,*ST山水有一半可能摘帽,其它三只均没戏。

对于此次潜伏的逻辑和具体标的,在潜伏之前全程和铁粉进行了分享,实盘中,我潜伏了*ST百花和*ST山水。

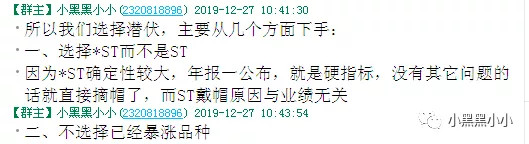

本人潜伏衡量考虑的主要因素是:

1.选择*ST股而不选择ST股。因为*ST股摘帽时间有极强的锚定(年报公告时间),而ST股摘帽时间太随机。

2.选择没有暴涨过的*ST股。这是从价格成本角度考虑的。

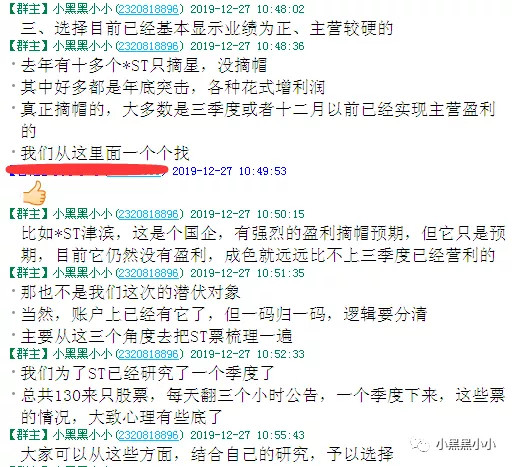

3.尽量选择三季度已经实现盈利的*ST股票。ST股票目前没停牌的有130多只,三季报已宣布盈利,全年盈利的概率极大。

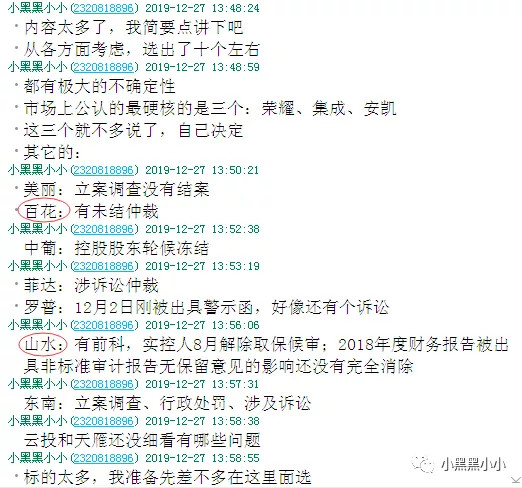

经过多轮筛选,我最终将两市的标的定在10个左右,对其存在的主要问题进行了一一标注。

周五和铁粉交流后,给出了10个左右标的,让大家结合兴趣自选。据盘后统计,有2人选择潜伏了*ST百花,希望能和我一起吃到肉。

四、其它

1.ST四大金刚情况

*鹏起、*ST猛狮跌停。

ST百特终于打开一字板,回封涨停换手率10.69%

*ST信威今天刷了一个一字板。

2.三甲三乙情况

三甲三乙是我近期分析推荐的6只保命公告型ST。周五止盈了*ST南糖、*ST斯太、*ST东网。目前手中持有的*ST凯瑞和*ST中安涨幅均在30%左右,如果上涨无力,随时准备减仓或清仓。

另有一只*ST津滨一直没有出保命公告,考虑到它属于国企、价格不高且本身资质也不错,继续等待两天,如果元旦仍不出保命公告就考虑出局。

3.其它持仓中波动较大情况

小金子涨停后下跌,在破板后涨2%附近减仓。荣耀暴跌、亚玛顿跌停、鹍鹏1跌停、天马行空三连板涨停。

公安备案号 51010802001128号

公安备案号 51010802001128号