-

5G手机产业链细分研究

操盘手涛哥 / 2019-12-27 17:17 发布

智能手机是 5G 终端规模发展的先发产品,2020 年底有望迎来爆发时机。

5G 终端价格低于预期,有望刺激消费市场,从目前各厂商公布的 5G 机型来看,产品价格可低至 3000 元档,低于此前的市场预期。而在 5G 商用启动仪式上,三大运营商还宣布在 2020 年,5G 网络将会完成对全国地级市以上城市的覆盖。这将使得下沉市场成为5G 手机厂商的竞争区域,有望加快 5G 终端设备的降价。我们认为在明年上半年,5G 终端的价格会进一步下探至 2000 元级别。5G 终端价格低于预期满足了消费者对于产品性价比的追求,对提升用户换机意愿、加快 5G 终端渗透率提升具有着重要的意义。

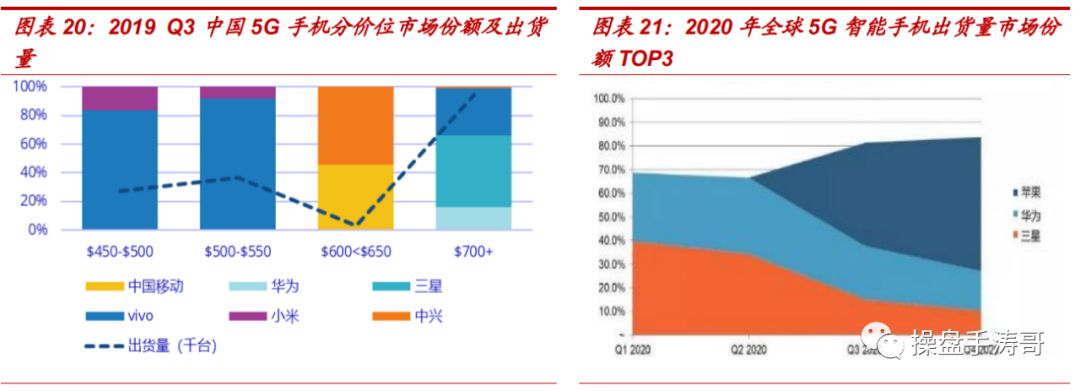

三星、华为、苹果将成为 5G 智能手机领导者。据 IDC 统计,截止至 2019年 9 月,中国 5G 智能手机出货量约为 48.5 万部,其中,vivo 出货量约 26.3 万台,以 54.3% 的市场份额稳居榜首,三星出货量约 14 万台,市场份额为 29.0%,排名第二,华为出货量约 4.6 万台,市场份额为 9.5%,小米出货量约 2.2 万台,市场份额为 4.6%,中兴和中国移动的市场份额分别为 1.5% 和 1.1%。从机型看,目前推出的 5G智能手机主要分为“带量旗舰”和“高端旗舰”, 小米 5G 手机定价在“带量区间”,中兴和移动 5G 手机定价在“中高端区间”,三星和华为的 5G 手机定价在“高端区间”。此外,据 Strategy Analytics 预测,2020年全球 5G 智能手机出货量前三的厂商分别是苹果、三星、华为,由于三星在韩国和美国率先发布了 5G 智能手机,因此有望成为早期 5G 手机的领导者,而苹果将在 2020 年下半年推出其首款 5G 机型,有望赶超前两大厂商,未来华为和苹果两大手机厂商有望主导中国和美国市场。

5G 换机需求将成为未来几年智能手机产业链发展的重要助推力 根据 IDC 的预计,2020 年全球 5G 智能手机出货量将达到 2.25 亿台,占智能手机出货的比例达到 15.30%。而到 2023 年,预计这一比例将增长到 25.00%,5G 智能手机出货量将突破 4 亿台。在 5G终端销售的推动下,智能手机整体出货量有望在 2020 年止跌回升。

我们认为,2020 年在 5G 终端选择增多,价格有望进一步降低的预期下,5G 换机潮的确定性进一步增强,智能手机相关产业链将迎来新一轮增长。而其中部分受益于 5G 带来的创新性变化,有望迎来量价齐升的细分领域投资机会值得进行重点关注:

ODM :闻泰科技、光弘科技

散热材料:飞荣达、中石科技

射频天线:信维通信、电连技术、硕贝德、立讯精密、卓胜微

PCB/FPC:鹏鼎控股、景旺电子、弘信电子、沪电股份

摄像头:欧菲光、水晶光电

芯片:韦尔股份、兆易创新、圣邦股份、北京君正、北方华创、扬杰科技、汇顶科技、

屏幕/盖板:蓝思科技(3D玻璃)

其他零部件:精研科技、欣旺达、德赛电池、联创电子

历史文章:

新能源领域

消费电子

鹏辉能源--动力电池市占率不断提升,TWS 耳机电池快速增长

生物医药

一起发现牛股,扫码关注“操盘手涛哥”

-

请先登录水晶球财经网再评

公安备案号 51010802001128号

公安备案号 51010802001128号