-

LG放量在即,中国锂电池供应链迎新机遇

操盘手涛哥 / 2019-12-27 07:57 发布

LG 化学虽然当前出货量居全球第四,但 2019 下半年起,预计配套特斯拉,且欧美主流电动车企客户新车型密集投放。公司在手订单全球第一,未来三年加速释放,预计 CAGR 有望超过 50%,拉动供应链高速增长,确定性高,重点推荐 LG 化学中国供应链投资主线。

欧美龙头车企电动化发力,2019 年进入新车型(尤其是电动平台车型)密集投放期。根据梳理欧美龙头车企电动规划,2025 年各车企电动车年销量规划总计超 1000 万辆。同时,为提升电动产品竞争力并降低生产成本,海外车企纷纷引入正向开发的电动平台。节奏上看,2019 年底起基于正向电动平台开发的新车型预计将陆续上市。如:大众 MEB 平台(2019 年底)、沃尔沃和特斯拉(2020-2021 年)、宝马(2021 年)等。

LG 化学配套车企众多,在手订单全球第一。目前已经配套超过 15 家车企,相应配套欧美主流电动新车型放量在即,尤其是进入了特斯拉(预计)、大众两个预计未来放量最快、最大的电动车企,截至 2019 年一季度末,LG 化学拥有 6509 亿元(110 万亿韩元)在手订单,保持全球动力电池市场未来市占率第一。

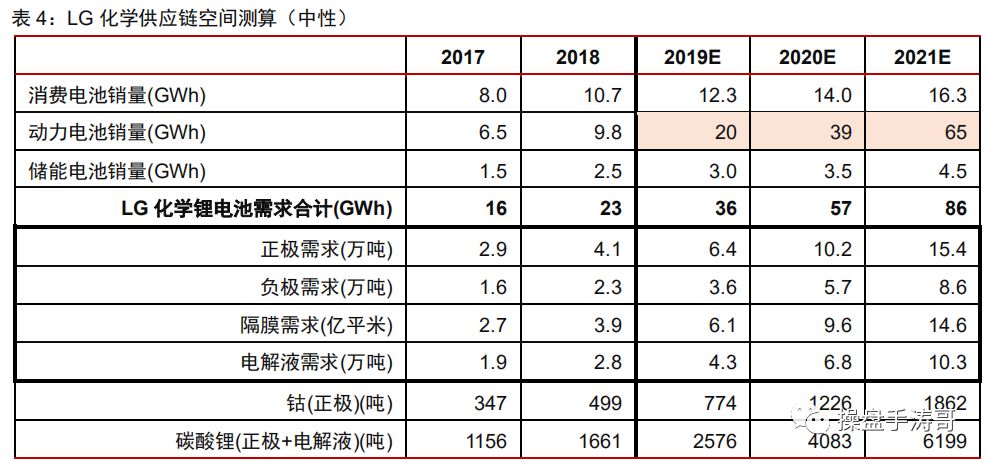

LG 化学锂电池出货量大幅增长,预计带动供应链需求三年翻至四倍。考虑悲观/中性/乐观三种情况下,预计 LG化学锂电池(含消费、动力、储能三类)出货量由 2018 年 23GWh增至 2021 年的 71/86/96GWh(悲观/中性/乐观情景),相应预计拉动对供应链企业正极材料需求由 4.1 万吨增至 12.7/15.4/17.2 万吨(悲观/中性/乐观情景),负极材料需求由 2.3万吨增至 7.1/8.6/9.6 万吨(悲观/中性/乐观情景),电解液需求由 2.8 万吨增至8.5/10.3/11.5万吨(悲观/中性/乐观情景),隔膜需求由 3.9 亿平米增至 12.0/14.6/16.3 亿平米(悲观/中性/乐观情景)。

LG 化学大量国产供应链企业拥有明确的机会。虽然当前 LG 化学动力电池装机量2017/2018/2019H1 居全球第四位(SNE research 口径),但伴随 2019 年底后预计配套特斯拉上海工厂,并已经欧美一线龙头车企客户电动车型进入密集投放,供应链将有巨大弹性。中国锂电产业链经过多年的培育,已经是全球最完善的,各个环节已经拥有具备全球竞争力的供应商。

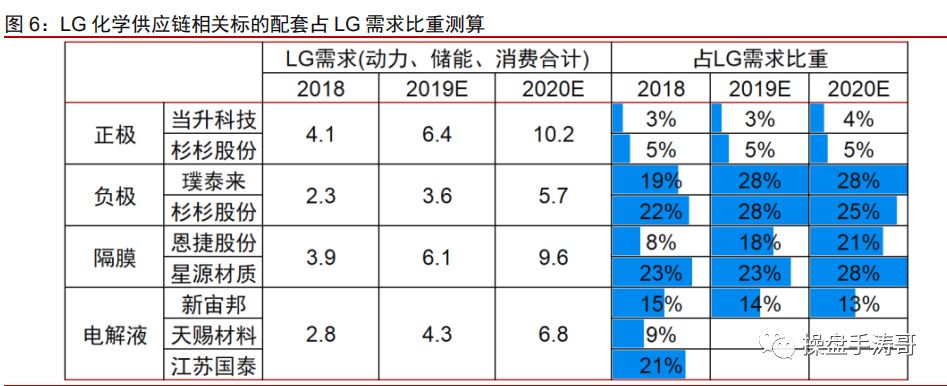

供应链机会一方面来自于当前 LG 化学配套高的标的,另一方面更来自于预计后续配套份额快速提升的标的。我们测算,目前星源材质(隔膜)、新宙邦(电解液)配套 LG 化学业务占比较高,而恩捷股份(隔膜)、璞泰来(负极)虽然目前占比较低,但后续受 LG化学需求增长快,拉动弹性预计较高。

锂电池行业今年受到国内下半年新能源车补贴退坡的影响,下半年产销下滑,但随着明年全球新能源车不断放量,上海特斯拉工厂正式投产,尤其是欧洲新能源政策刺激,明年锂电池行业将迎来较好的投资机会,随着2019下半年起,欧美一线电动车企新车型密集投放,LG 化学预计配套特斯拉上海工厂开拓新业务增长点,重点推荐LG 化学供应链。在相关标的中,我们建议把握具备全球竞争力的优质供应链企业,包括正极供应商:杉杉股份、当升科技;负极供应商:璞泰来、杉杉股份;电解液供应商:新宙邦;锂电设备供应商:先导智能,结构件全球龙头:科达利。

好股票还需要有好价格,涛哥每天分享的股票虽然都不错,但操作上还需要细细甄别,从2020年1月1日开始,涛哥每周都会做一个周股票池,方便大家筛选优质股票!

历史文章:

新能源领域

消费电子

鹏辉能源--动力电池市占率不断提升,TWS 耳机电池快速增长

生物医药

一起发现牛股,扫码关注“操盘手涛哥”

坚持是一种信仰,专注是一种态度

点击“在看”, 以此鼓励涛哥继续创作↓↓↓

公安备案号 51010802001128号

公安备案号 51010802001128号