-

柏楚电子--净利率70%秒杀茅台五粮液,高端产品国内唯一能够研发生产的企业!

操盘手涛哥 / 2019-12-26 19:35 发布

1、这家公司净利率近70%,秒杀茅台五粮液两条街,寻遍整个A股一共也不过46家公司,这里面具备成长的也就10家左右。

2、公司产品在国内中低领域不存在有效竞争对手,而且公司是目前国内唯一可以完全自主研发高端产品生产商。

3、在前沿技术研发上,公司是全球除了美国、以色列两家公司外唯一一家具备尖端技术的公司。

到底是什么公司这么牛,不但秒杀茅台,连世界科技老大的美国都不放在眼里,这就是咱们今天要分析的688188柏楚电子。

一、公司概览:国内激光切割设备控制系统软件龙头。

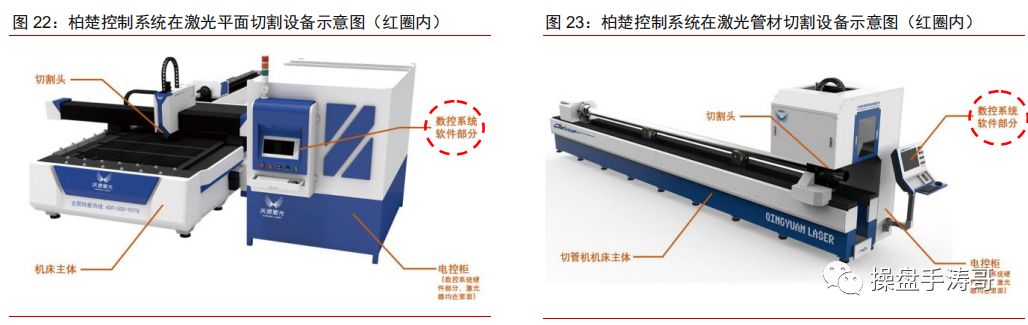

公司是国家首批从事光纤激光切割成套控制系统开发的民营企业,致力于为激光加工提供稳定、高效的自动化控制解决方案,经过多年的积累,公司已掌握先进的随动控制技术与激光切割控制技术,累计为超过500

家,活跃用户400家激光加工设备制造商提供了成套的系统解决方案。公司主营业务主要分为随动控制系统、板卡控制系统、总线控制系统三个部分,产品以自主软件开发为核心,并与板卡、总线主站、电容调高器等硬件集成后直接销售给下游客户。

公司目前已掌握先进的激光切割运动控制技术,累计为超过500家,活跃用户400家激光加工设备制造商提供成套系统解决方案。公司2012年切入激光切割控制系统行业,2015年在中功率激光切割控制系统领域获得超50%市场份额并维持至今。

2019年前三季度公司业绩增速同比于2018年高速增长,2019年前三季度公司实现营业收入2.8亿元,同比增长48.9%;实现净利润1.9亿元,同比增长61.8%。2019年前三季度公司净利率68.7%,较2018年提升12pcts

,盈利能力较强。

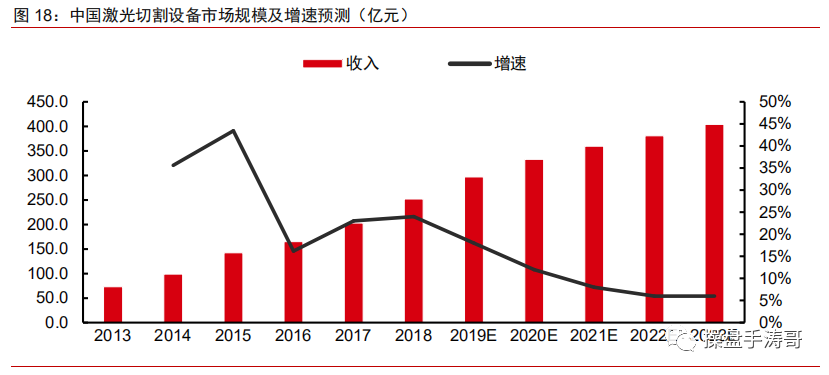

二、行业趋势:行业景气复苏,高功率国产化大势所趋。

2018年中国激光设备市场规模605亿元,是全球第一大市场。2018年受外部贸易环境的影响,我国工业激光器销量增长22%,增速同比下降8百分点。2019年以来行业增速有回暖的趋势。特别在高功率领域,当前国产设备占比仅10%,仍有较大增长空间,高功率设备核心部件及系统国产化是大势所趋。

2019年我国激光设备市场增速预计在16%~25%,增速有回暖的趋势。随着皮秒、飞秒等超快激光微纳加工技术的逐步成熟和产业化,激光将更广泛地应用于全面屏、陶瓷、金属、液态金属、3D打印等新材料、新工艺的精密加工,支撑我国芯片制造、新能源汽车、光伏、高端制造等产业升级发展。

三、竞争优势:工序垂直整合+工艺积淀+技术领先。

公司完整掌握激光切割多道工序技术并将其整合,控制系统简便易用效率高。并且多年以来对实际生产工艺理解深刻,积累了丰富的工艺解决方案,铸造了产品极强竞争优势。

公司在激光切割控制系统所需五大类关键技术发展较快。公司在高强度研发投入中,在每一个关键技术均可以达到或接近行业领先水平,因此其核心技术具有领先性,核心技术较海外巨头的倍福、PA(已被汇川收购)、西门子具有一定优势。

超快激光加工在微电子行业大幅增长,公司布局前瞻技术领先。飞秒、皮秒等超快激光精密微纳加工系统主要应用于3C行业、PCB和半导体行业,因超快激光加工技术尚未完全成熟,加工设备价格高昂,上述领域目前仍以传统加工方式为主。随着上述行业的快速发展,以及超快激光精密微纳加工的技术成熟和成本下降,超快激光设备的需求也保持增长。2018年国产超快激光销量占比在85%。预计到2020年,仅手机全面屏和3D玻璃盖板两个细分行业估算,我国超快激光精密微纳加工系统的市场规模将达到约4.5-10亿元,未来在生物医药、薄脆材料等领域应用有望大幅增长。公司是全球超快激光控制系统开发最具竞争力的三家厂商之一。目前公司正在超快激光加工控制系统领域进行积极的技术储备并已占据技术上的先发优势。公司目前掌握的超快激光控制系统技术,配合超快激光器,已经达到了300mm/s的速度下任意轨迹的1um间距均匀打点的水平。目前全球仅有以色列ACS、美国AEROTECH和柏楚电子三家运动控制企业可达到该技术水平。

四、募投项目

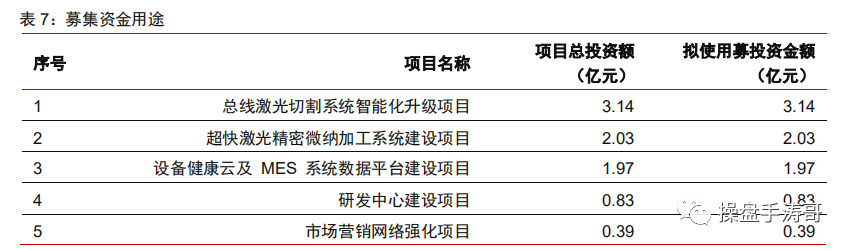

本次公司计划募集资金8.4亿元,实际募集17.15亿元,手中有足够多的现金储备,让公司加大研发和扩大生产方面可以放开手脚,募集资金计划投资于:总线激光切割系统智能化升级项目(3.1亿)、超快激光精密微纳加工系统建设项目(2亿)、设备健康云及MES系统数据平台建设项目(2亿)、研发中心建设项目(0.8亿)和市场营销网络强化项目(0.4亿)。

五、盈利预测

柏楚电子是国内激光切割控制系统软件龙头。公司在国内中低功率激光切割系统中具有50%以上市占率,未来在高功率控制系统、超快激光精密微纳加工系统等新业务领域拓展有望驱动公司业绩快速增长。此次科创板上市成功,有望从研发能力、产品产能、销售体系等多维度进一步提升公司核心竞争力,公司有望成为全球领先的激光加工领域核心部件供应商。我们预计公司2019/20/21年归母净利润2.34/3.52/4.89亿元,对应备考EPS分别为2.34、3.52和4.89元,对应PE为60/40/29倍。

柏楚电子作为科创板上市首批优质企业,公司技术领先,成长性较高,未来三年预计保持50%左右的净利增速,可以给与40-60倍市盈率对应公司2020年股价变动区间为140-211,另外公司作为科创板首批上市企业市场存在溢价空间机遇,给与溢价30%,股价对应变动区间为140-275元。参考目前芯片、激光系统等领域可比公司估值,目前公司安全边际较高!

温馨提示:本文基于公开信息整理,内容仅作为分析研究,不作为买卖依据,盈亏自负。

好股票还需要有好价格,涛哥每天分享的股票虽然都不错,但操作上还需要细细甄别,从2020年1月1日开始,涛哥每周都会做一个周股票池,方便大家筛选优质股票!

历史文章:

新能源领域

消费电子

鹏辉能源--动力电池市占率不断提升,TWS 耳机电池快速增长

生物医药

一起发现牛股,扫码关注“操盘手涛哥”

坚持是一种信仰,专注是一种态度

公安备案号 51010802001128号

公安备案号 51010802001128号