-

梦百合--全球睡眠科技品牌

操盘手涛哥 / 2019-12-23 17:59 发布

一、研究起源

最近每天研究股票并为粉丝提供第二天的研究分析,导致很晚才休息,由于每天面对股市波动,神经紧张过度导致睡眠质量很差,现在每天睡眠时间不到6个小时,所以突发奇想,市场当中会不会跟增加睡眠有关的公司,结果翻阅相关公司后,正好梦百合的产品有助于深度睡眠,而且产品在欧美很畅销。

另外,今年受到市场情绪提高,很多成长科技以及生物医药公司估值都相对较高,对于2020年操作有很大影响,能不能选择一个既有成长,又有估值优势的公司进行中线布局,梦百合就是不错的标的。

梦百合这两年受到两大利空消息影响,第一,中美毛衣关税,第二,美国对中国床垫出口反倾销仲裁。两大利空消息都已经在10月份落地,但公司股价却出现震荡上行,明显利空出尽的感觉,那么这家公司未来还有没有投资价值呢,今天涛哥带大家分析下这家公司!

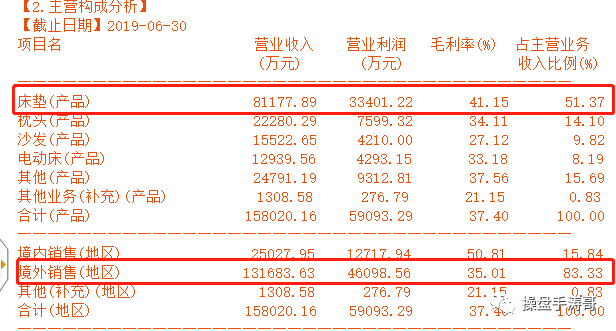

梦百合是一家以生产销售记忆绵床垫、枕头及其他家居制品的研发,公司主要产品销售在欧美国家,其中以美国营收最高,受到中美毛衣摩擦以及美国针对中国床垫的反倾销调查影响,公司业绩不但没有下降,反而出现今年业绩爆发式增长态势,这到底是怎么回事呢?

二、关税问题

2018年10月10日,应美国多家床垫企业要求,美国商务部宣布对进口自中国的床垫(范围为8cm以上的厚床垫)正式发起反倾销立案调查。今年10月分别公布了对中国床垫加征反倾销税的终裁结果。

2019年10月18日,美国商务部公布反倾销终裁结果,梦百合终裁税率较初裁上升到57.03%;针对36家企业的单独税率由74.65%上升至162.76%,其余企业保持1731.75%的税率不变。由于大部分对美出口床垫企业的净利率都在20%之下,即使加25%关税取消,巨额的反倾销税也切断了中国床垫企业从国内对美出口的业务。

床垫反倾销税表明中长期看来中美之间的经贸摩擦或以其他形式呈现,规划海外产能仍是业务长期稳定发展的重要保障。海外产能充裕的情况下,反倾销税为梦百合奠定突出竞争优势,预计梦百合床垫对美出口份额将提升至20%以上。

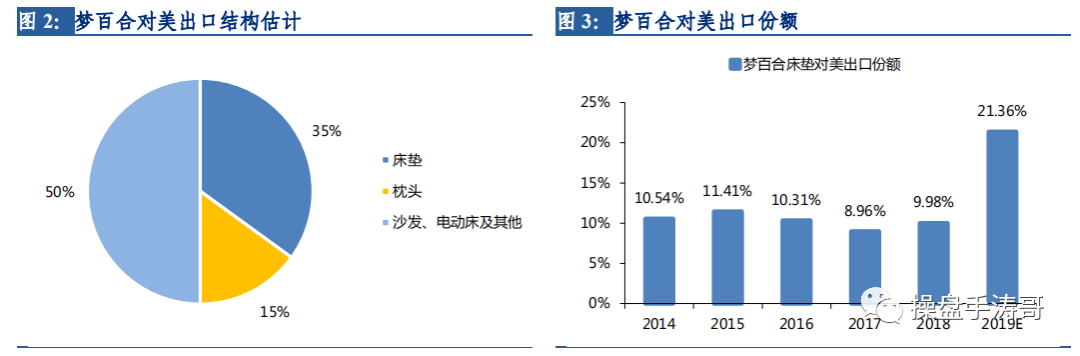

反倾销税方面,我们估算梦百合对美出口产品中床垫占比约为35%,而其中仅有厚垫被征收反倾销税,因此2019H1平均每月对美出口厚垫不超过4600万元。而塞尔维亚工厂2019Q2月均产能已达到600-700万欧元,完全有能力承接受反倾销税影响的厚垫品类。因此,高额反倾销税对梦百合不构成额外影响,反而使公司在美国市场获得了更大的竞争优势。根据UNComtrade数据,梦百合床垫在我国床垫对美出口中的份额约为10%;假设2019年我国对美床垫出口额在反倾销税及关税的影响下下降30%,则梦百合床垫对美出口的份额将提升至21.36%,并将随着海外产能的释放持续提升。

三、海外产能

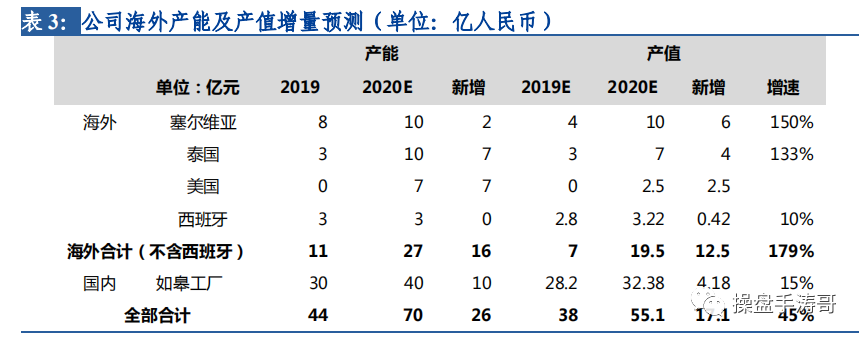

目前,梦百合在全球已有五处生产基地,分别位于中国、西班牙、塞尔维亚、泰国、美国。我们预测20年公司海外产能(不含西班牙)将新增16亿元至27亿元,总产能将达到70亿元;根据产能爬坡周期预估的达产进度,海外产值(不含西班牙)在2020年可达到20亿元左右,总产值预计可达55亿元左右。

梦百合预计产能情况更新

1、中国工厂(如皋工厂)

公司国内工厂位于江苏省如皋市丁堰镇工业园区,为母公司和控股子公司里高家居的国内生产基地。

2018年11月公司发行5.1亿元可转债,主要用于如皋工厂扩建及公司综合楼建设。如皋工厂扩建包括智能仓储中心建设及功能家具研发及产业化项目,其中智能仓储中心投资总额预计为2.6亿元,拟建设8万平米智能仓储中心,改善公司原有仓库较为分散的问题,使公司产能充分释放;功能家具研发及产业化项目投资总额预计为1.9亿元,建成后将新增零压功能床产能40万张及零压功能椅产能15万张。截至2019上半年末,如皋工厂厂房扩建项目的进度为15%,预计2020年仓储能力将有效提升,适应国内品牌销售的仓储要求。

2、塞尔维亚工厂

塞尔维亚工厂是梦百合最为成熟的海外工厂,目前已覆盖所有对美出口的反倾销品类出口。

2013年公司收购塞尔维亚工厂并持续扩建,公司最初将其定位为欧洲及附近地区的研发、生产和销售全业务平台,中美贸易摩擦开始后,公司将其转为对美出口的窗口。2019年公司优先将位于2000亿美元清单中且受到床垫反倾销影响的产品转移至塞尔维亚生产,在巨额反倾销税下体现出来巨大的相对优势。2019H1塞尔维亚工厂实现产值约1.5亿元,预计19年全年可实现产值4亿元左右,2020年实现满产10亿元。塞尔维亚工厂的成本虽然较国内高7-8%,同时亦能提价覆盖成本的上升,订单情况良好,体现出海外产能目前的相对稀缺性

3、美国工厂

美国工厂预计于年底投产,主要为美国市场提供产品,设计产能达7亿元。美国工厂已经于2019年12月开始接单,预计20年产值可达2-3亿元。

4、泰国工厂

泰国工厂一期主要为里高家居(泰国),工厂生产对美出口的电动床、沙发(床)产品,并已于2019年年中投产,预计全年产值约3亿元。二期工厂预计2020年2月投产,除原有电动床、沙发外,还将负责部分对美出口软体产品的生产。

5、西班牙工厂

西班牙工厂主要服务于欧洲市场,负责公司收购的西班牙品牌MAXCOLCHON和COMOTEX的生产,产能相对较小,2020年预计产值为3-3.5亿元。

四、美国并购

2019年9月19日,梦百合与美国家具零售企业Mor签署收购意向函,拟收购目标公司80%-85%的普通股及全部衍生证券,总计3.29亿,收购完成后,目标公司将成为梦百合控股子公司。

Mor提供全品类一站式家具购物体验,Mor拥有35家门店及3家折扣店,门店覆盖加利福尼亚、亚利桑那、俄勒冈、爱达荷、内华达、新墨西哥、华盛顿七个州,公司门店面积较大,销售产品种类齐全,目前在售商品包括沙发、床、床垫、桌子、储物柜、厨柜、书柜、电视柜及家居配套品等,覆盖客厅、卧室、餐厅、儿童房等场景,可满足消费者一站式购物的需求并使公司经营效率高于行业平均,坪效达到行业均值的1.6倍。

Mor渠道资源助力自主品牌快速渗透美国市场,全球化战略再下一城。美国消费者对记忆棉床垫接度较高,从2004到2017年之间,美国记忆棉床垫的渗透率从12.5%迅速提升至40%,增速明显高于传统弹簧床垫。根据FurnitureToday数据,2018年美国床垫市场规模达到82.7亿美元,以40%渗透率测算,记忆棉床垫市场规模约33亿美元(约合230亿人民币),广阔的市场为“梦百合MLily”品牌提供了充足的空间。

五、国内市场以及品牌建设

内销尚处修炼期,空间广阔未来可期。公司2018年内销收入5.15亿元,占总营收的比例为16.9%。与喜临门、顾家家居、敏华控股股等软体企业相比,梦百合内销收入规模较小,尚处发展初期,具有巨大的成长空间。

广告投放是品牌营销最重要的环节之一,许多处于品牌建设期的企业会进行大量的网络、媒体以及线下广告投放,从而达到快速占领消费者心智、获取流量的目的。

公司最有代表性的广告项目只有三个,一是连续独家赞助“Milly梦百合杯”世界围棋公开赛;二是2016年花费955万英镑与曼联签约5年,成为曼联官方全球合作伙伴,2016-2018年累计摊销4000万元计入销售费用,占三年广告费用的22%;三是2018年独家冠名纪录片《追眠记》。

2017年9月,公司与春雨医生签署投资协议,梦百合向春雨医生投资5940万元,持股比例为2.20%。春雨医生是中国移动医疗开创者,2011年从在线问诊切入,2016年上线开放平台,2016年进军互联网亿元,2017年成为赋能实体医院的互联网平台角色。一方面,公司通过投资春雨医生可以获得其健康咨询APP借口,从而为智能睡眠系统用户提供睡眠质量分析服务,并跟踪管理用户睡眠健康情况。另一方面,春雨医生作为医疗平台的专业形象也能为梦百合产品提供权威背书。

我们认为,梦百合从记忆棉出口龙头公司转型为睡眠科技品牌公司,将产品力化为品牌影响力,路漫漫其修远兮。公司品牌内销经过了5年的探索和积累,已经逐渐开始走上正轨:一方面积极修炼内功提升管理,一方面积极进行全方位的消费者教育做大记忆棉床品市场。同时2019年渠道及团队扩张速度复合此前的规划,在踏实低调的积累下,我们认为未来3年公司有望在品牌内销上厚积薄发。同时西班牙海外渠道的成功并购和整合体现了公司跨国渠道运营上的潜力,长期剑指全球睡眠科技品牌。

六、盈利预测

百合不惧风雨,海外产能护航渡过贸易摩擦影响。2019年在贸易战和床垫反倾销的双重夹击下,公司在2019Q2由于海外产能接驳经历了业绩短期波动,但在2019Q3迅速恢复。梦百合虽经历风雨但成功翩翩渡过贸易摩擦的冲击,主要由于:1)海外产能(塞尔维亚、美国及泰国)及时承接投放,目前塞尔维亚工厂已经覆盖全部反倾销税影响订单;2)反倾销及关税对于竞争对手的驱逐,导致行业集中度上升,体现为海外产能的定价力高订单充裕。后续来看2020年-2021随着海外产能逐渐达产,公司有望迎来新一轮业绩高增周期。

预计2019-2021年EPS分别为1.18/1.56/1.88元,对应PE分别为17/13/11x,给与2020年18-20倍市盈率对公司股价为28.08-31.20元。

历史文章:

新能源领域

消费电子

鹏辉能源--动力电池市占率不断提升,TWS 耳机电池快速增长

生物医药

涛哥每天除了自己工作以外,还要花大量时间给大家准备优质上市公司研究报告,目的是在纷繁复杂的股市中给大家带来方向,也希望大家点击“在看”让涛哥更有写作的动力!!!

公安备案号 51010802001128号

公安备案号 51010802001128号