-

环旭电子--受益苹果手机、TWS耳机、智能手表、5G等明年放量!!!

操盘手涛哥 / 2019-12-23 09:05 发布

带着这三个问题我们一起研究下环旭电子--受益苹果手机、TWS耳机、智能手表、5G等明年放量,公司将充分享受行业增长带来的红利机会。

1、公司第一大股东环诚科技为全球第一大IC封测厂商日月光的控股子公司。

2、公司总股本22.8亿,但大股东占77.38%,再加上员工持股平台、香港央行结算公司、日月光上海公司、汇金持股等持股总计占总股本的85.1%,实际流通市值很小。

3、公司收购欧洲第二大EMS公司“飞旭光电”100%股权,这笔买卖到底值不值。

环旭电子是全球领先的微小化系统模块(SiP)与电子制造服务(EMS)提供商,主营业务覆盖通讯类、消费电子类、电脑类、存储类、工业类、汽车电子类。公司第一大股东环诚科技为全球第一大IC封测厂商日月光的控股子公司。凭借领先的战略布局与多年的深厚技术积累,公司过去实现了营收和利润的稳健增长。2018年公司实现营收335.5亿元和归母净利润11.8亿元,2012-2018年公司营业收入和归母净利润CAGR分别为14.9%和14.7%。

日月光集团成立于1984年,创办人是张虔生与张洪本兄弟。1989年在台湾证券交易所上市,2000年美国上市,日月光集团是全球第一大半导体制造服务公司之一,长期提供全球客户最佳的服务与最先进的技术。自1984年设立至今,专注于提供半导体客户完整之封装及测试服务,包括晶片前段测试及晶圆针测至后段之封装、材料及成品测试的一元化服务。目前在芯片封测领域全球市占率第一名。

看到这里应该了解了,环旭电子控股股东是台湾芯片封测龙头,并且持有公司77.38%股权,目前在A股除了工业富联以外,其他好像还没有这样的公司,另外公司与控股股东之间也有较大的业务往来,带动公司在电子制造全球化的布局。

主营业务:覆盖通讯、消费电子、电脑、工业与汽车电子类制造业务

公司的主营业务为国内外的品牌厂商提供通讯类、消费电子类、电脑类、存储类、工业类、汽车电子类及其他类电子产品的开发设计、物料采购、生产制造、物流、维修等专业服务。

1、通讯类产品:主要包括无线通讯模组、电脑无线网卡、无线路由器等产品。

2、消费电子类产品:主要产品包括iWatch SiP模组、液晶面板控制器、背光源控制器等,公司是国家大客户iWatch SiP模组的独家供应商。

3、电脑及储存类产品:主要产品有台式、笔记本、服务器主板、存储类产品等

4、工业类产品:主要产品有智能手持终端设备、POS 机等

5、汽车电子类产品:主要产品有LED车灯模块、其他车用PCBA产品等

我们认为环旭电子的SiP和EMS两大业务均将迎来良好的成长性,公司竞争实力突出将持续拥抱行业红利实现成长:

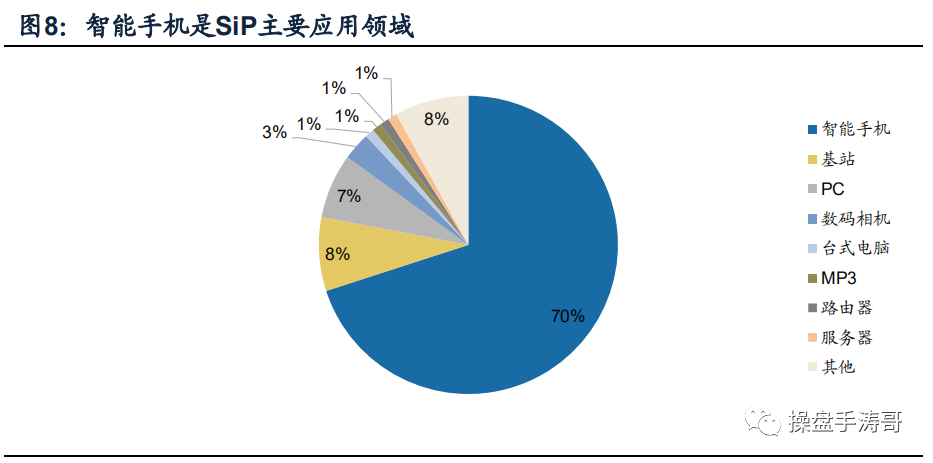

一、SiP业务,公司是全球为数不多的从事SiP模块的领先企业之一。

SiP从封装角度出发,将多种功能芯片,包括处理器、存储器等芯片通过并排或叠加的封装方式集成到一起,从而形成可实现一定功能的系统或子系统.

SiP因具有体积小、功耗低、开发周期短、集成度高等优势成为热门研发方向。与普通PCB上摊开摆放芯片的方式相比,SiP具有小型化、低功耗、高性能的优势。在实现相同的功能的前提下,SiP只需PCB面积的10%-20%左右,功耗只有40%左右,同时由于面积更小,互连线更短,所以SiP的高频特性更好。另外,与SoC相比,SiP具有开发周期短、成本较低的优势。

SiP封装凭借灵活度高、功耗低、成本低、体积小、生产周期短等特点,不仅可以广泛用于工业应用和物联网领域,在智能手机以及智能手表、无线耳机、智能眼镜等领域也有非常广阔的市场。

SiP综合了现有的芯片资源和封测技术工艺成熟的优势,能有效减小电路板体积,节约手机内部空间,在手机中应用十分广泛。目前,手机中射频前端模组采用复杂的SiP架构,将10-15个裸片(开关、滤波器、PA等部件)通过引线(Wirebond、倒装芯片(FlipChip)、铜柱(Cu pillar)等互连技术封装在一起,其他应用模块包括WiFi/蓝牙模组、NFC、基带芯片等.

UWB是SiP的理想应用之一,一颗典型的UWB芯片组可将MAC、基带处理芯片、收发器、天线等模块封装在一起,多家业内巨头均已开始布局。公司在UWB技术领域储备多年,很早便与Freescale Semiconductor合作率先展示并推出超宽带高清电视和家庭媒体中心等产品和系统。随着UWB在智能手机中的逐渐渗透,UWB市场规模有望快速打开,公司凭借深厚的技术积淀有望收获快速成长。

公司与高通合作建厂,是目前唯一一家推出QSiP的厂商。2019年一季度,公司与高通合作在巴西设立合资公司(公司占75%股权,高通占25%股权),主营业务为研发、制造具有多合一功能的SiP模块产品。

苹果智能手表和无线蓝牙耳机广泛采用SiP封装,另外苹果在iPhone 6s中部分使用了SiP封装后,便一直是SiP的坚定推动者,根据2018年中国系统级封装大会上提供的数据,iPhone X中SiP封装的占比已高达38%。历代iPhone功能和器件不断增加,但手机厚度却没有明显增加,SiP封装功不可没,伴随着消费电子领域不断推出新的应用,SiP应用将领域将大幅加。

二、EMS业务

EMS指为电子产品品牌拥有者提供制造、采购、部分设计以及物流等一系列服务。EMS主要包含5道工艺流程,分别是:原材料采购、NPI、PCBA、成品组装、仓储物流,其中核心工艺是PCBA环节和仓储物流环节。从下游细分领域来看,EMS呈现出多行业发展的特点,涵盖通讯、消费电子、车用电子、工业电子、医疗电子等多个行业,随着各细分行业的持续增长,EMS行业也有着源源不断的增长驱动力。

环旭电子2017年全球EMS行业排名第16位,同时业务净利率相对较高,竞争实力较为领先。

1、工业类:公司工业类产品主要分成两大类,一另一大类产品为POS机,包括固定式POS和移动式POS,主要应用在零售商店和超市类是智能手持终端。

2、汽车电子:汽车电子业务方面,公司针对一线客户提供代工制造和共同开发制造服务,目前提供的产品有汽车发电机中的稳压器、整流器、仪表盘PCBA(印刷电路板组装)、LED车灯等,服务的客户有伟世通、法雷奥等知名汽车厂商。

3、电脑及存储:公司电脑类产品主要为电脑主板和服务器主板,电脑主板通过总线和芯片组连

接CPU、内存等重要部件,是电脑的核心组成部分。存储类产品方面,公司的主要产品为固态硬盘(Solid State Drive,SSD)。近年来公司电脑及存储业务稳步增长,2018年实现营收46.34亿元,约占总营收的14%。

电脑类产品方面,公司是IBM、联想等品牌的重要供应商,致力于提供高质量产品,在整体市场小幅衰退的情况下依然保持了业绩增长。

三、收购欧洲第二大EMS公司,进行全球化布局。

环旭电子拟收购公司持有欧洲第二大EMS公司飞旭电子100%股权,总部位于法国,亦是2018年全球排名23位的EMS厂商,根据专业调研机构MMI披露,飞旭电子2016-2018年营业收入分别实现7.4/8.5/10.0亿美元,复合增长率达到15%。

环旭电子拟以发行股份为对价购买ASDI所持有的标的公司8,317,462股股份,换股交易完成后,将直接持有标的公司总股本的10.4%,ASDI将成为环旭电子的股东,预计将持有上市公司1.22%的股份;同时,环旭电子通过全资孙公司拟以现金约40,312.5万美元收购FAFG 89.6%股权。按照预估值,标的公司FAFG的预估值约为4.3-4.7亿美元,对应30.3-33.1亿元人民币。

AFG(飞旭)是全球领先的 EMS 厂,在全球 EMS 企业中排名第 23 名,总部位于法国,主营业务为 PCBA 的贴片加工(SMT)以及基于 PCBA 基础上的模组及成品组装,业务范围覆盖工业类、能源管理类、数据处理、汽车电子、消费科技、运输、医疗等领域,在全球 4 大洲、8 个国家拥有 17 个制造基地,全球员工约 6,000名。AFG 在 2018 年实现营收 10.48 亿美元(YoY+47.3%),净利润 6546万美元(YoY+86.7%);2019 年 1-7 月实现营收 7.50 亿美元,净利润 4352万美元。通过收购 AFG 集团,公司可以加快国际化布局,获得 AFG 在欧洲、北美、北非的制造基地,并丰富公司的产品类型,与公司现有业务形成互补,充分发挥规模效应。

本次收购完成后,Asteelflash从私人控股公司成为环旭电子重要子公司,将维持现有经营管理团队。同时,借助环旭电子的经营规模、制造、品牌和服务等能力,将大大增强Asteelflash争取大客户订单的业务机会,加快成长和规模扩张。Asteelflash的加入,将优化环旭电子现有客户结构,客户布局和营业构成更加均衡。两者在生产据点、市场和客户布局、业务模式、技术能力方面具有明显的互补性。

四、盈利预测

1、明年苹果 Q3 将推出 3 款5G 手机,搭载高通 X55 基带,预计从 2020 年 Q3 季度到 2021 年 1 月

份的总出货量将达到 1.1 亿~1.2 亿部。从今年开始的 iPhone11 系列手机全部配备超宽带技术 UWB,该技术能提供比 Wi-Fi、蓝牙更精准的定位能力。公司为今年新增的 UWB 供应商,未来随着苹果新机的持续热销,公司业绩有望持续高增长。

2、今年苹果新发布 AirPods Pro 首次导入 SiP 设计,通过 SiP 封装工艺,AirPods Pro 可以将核心系统的体积大幅缩小,功耗降低,但同时保持众多优势。随着AirPods Pro 持续热销以及出货量提高,公司有望于明年进入 AirPods Pro的 SiP 模组供应商。

3、在 5G 方面,5G 由于需要兼容的频段大幅增加,手机射频前端的元件数量将会大幅上升,带动 SiP 需求提高。另外,兼容 5G毫米波的手机将需要用到 AiP 模组,预计到 2022 年大约会有 5.2 亿的 5G产品,其中有 5%到 10%为 5G 毫米波,市场集中在北美、欧洲和日韩。公司是 SiP 模组的领导厂商,熟悉无线通讯 SiP 模组,有望受益于 5G 带来的新增空间。

4、随着公司EMS产业不断增长,叠加明年并购欧洲第二大EMS公司,公司的国际化布局更完善一步,同时将带动公司产业链上下游不断延申。

根据多家机构预计2020年环旭电子每股收益在0.8元左右(我计算的是0.9元以上)目前市盈利不足30倍,考虑到明年消费电子领域机会较多,叠加目前国内公司收购国际优质资产给与的市盈率定价都相对较高,可以参照明年35-40倍市盈率计算公司估值为28-32元。

历史文章:

新能源领域

消费电子

鹏辉能源--动力电池市占率不断提升,TWS 耳机电池快速增长

生物医药

今日福利

明年是科技股大年,涛哥准备几个近期被机构密集调研,估值偏低的科技股,凡是点击“在看”的朋友单独私信涛哥,涛哥会将研究成果一并奉上!!!

予人玫瑰,手有余香。

点击“在看”,鼓励涛哥分享更好的内容

公安备案号 51010802001128号

公安备案号 51010802001128号