-

深度研报12.20周五:探寻非头部券商投行突围之路

岁月如诉 / 2019-12-20 16:49 发布

以注册制为试点的科创板全面推出背景下

, , 。 ; 参照美国近年来投行领域竞争格局变化, , ; 并从美国投行发展经验为非头部券商突围提供借鉴意义。

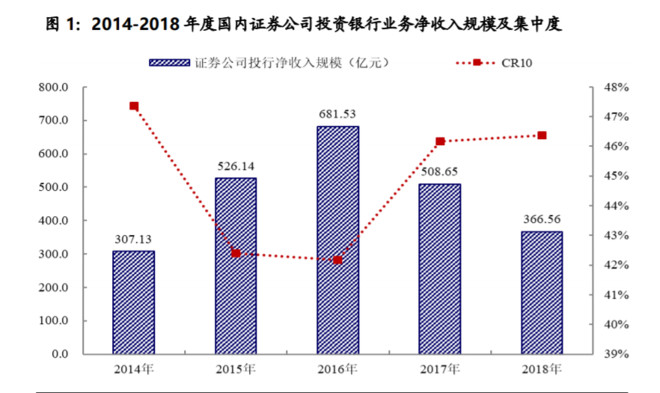

国内投行集中度提升动因解析: 证券行业投资银行业务净收入CR10从2016年的42.16%提升至2018年的46.37%。 , 。 , 。 , 。

对比美国, : 股权融资市场: 从美国市场来看, , , , 。 , , , 。 , , , 。

债权融资市场: 承销商需要丰富的客户基础、 , , , , 。 。

并购市场: 从美国市场的发展经验来看, , 。 , , , 。 、 。 , , 。

国内外精品投行成功之路: Evercore: 美国精品投行成功的典范。 : 1) ; 2) ; 3) 。

华兴资本: 从国内市场来看, , 。 , 、 、 。 : 1) , ; 2) , 。

非头部券商转型精品投行的可行性分析: 国内券商牌照管制未来会有所放松, , 。 , 。 , , , 。 , 。 一

、 1.1 国内投行市场低迷

, 2016 年以来证券行业投资银行业务净收入出现明显下滑

, 。 , 。 , , ( ) 。 行业投资银行净收入较差的年份集中度提升较为明显

, 。 , , 。 , , 。 , ?

1.2 IPO 是驱动投行分化的主因

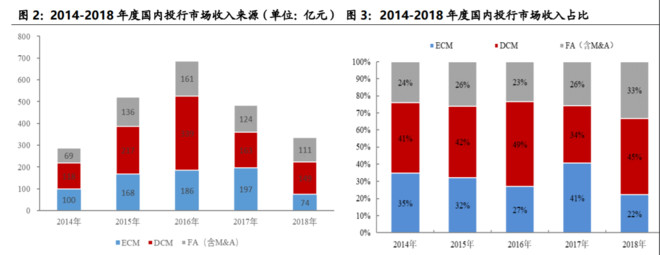

, 投行收入中

, 、 , , , 。 , 。 ( 、 、 、 、 ) 、 ( 、 、 、 、 、 ) 、 ( ) 。 , , , 。 , , , , 。

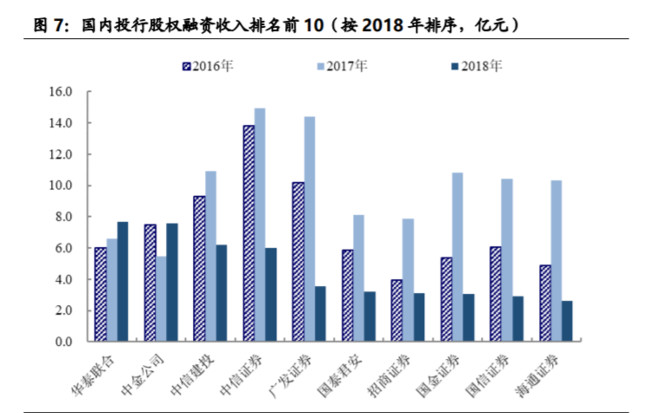

近几年股权融资集中度大幅提升

, 。 , , , ; 债权融资略有提升, ; 财务顾问则反而有所下滑, 。 。 股权融资中 IPO 集中度提升显著

, 。 , , , 。 , , , 。 除了在原有核准制体制下的 IPO 集中度提升

, 。 , 。 , , 、 、 、 、 、 、 、 、 、 、 , 。 , , , 、 、 , 、 、 。

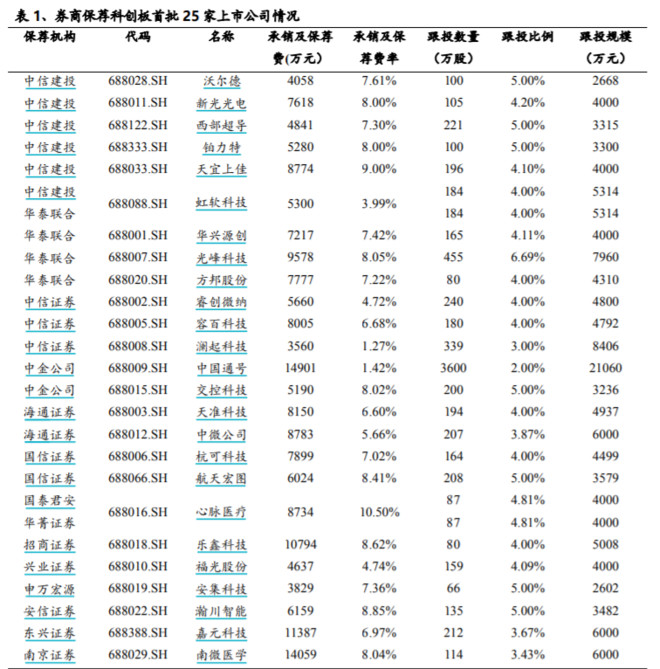

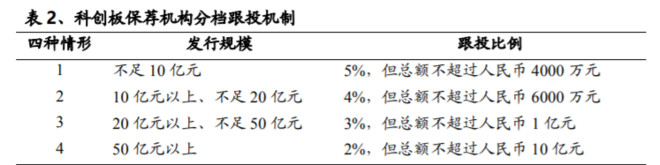

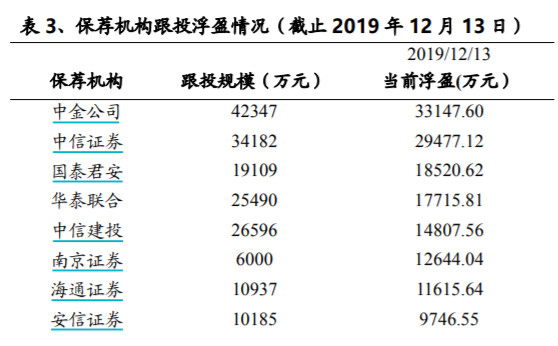

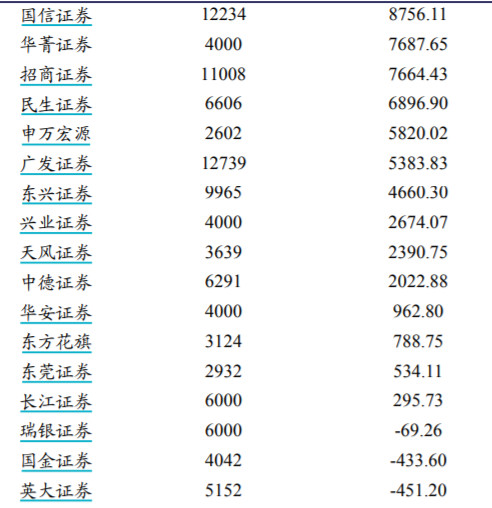

跟投机制下

, , 。 , , , , , , ( ) ( ) 。 , , , 、 , , , 。

投行项目识别和定价能力有望促集中度进一步提升

。 , ( , ) 。 , , 。 , 。 , 。 , 。 从保荐机构当前跟投规模来看

, , , 、 、 。 , , 、 , 、 、 。 。

二

、 , 在国内投行集中度越来越高的背景下

, , 、 、 , ? 美国作为全球最大的资本市场, ( ) 、 ( ) ( ) , 。 2.1 股权融资市场

( ) : , 在美国股权融资市场

, , 。 , , 、 、 、 、 、 、 。 , 、 , 。 , , , 。 , , , 。

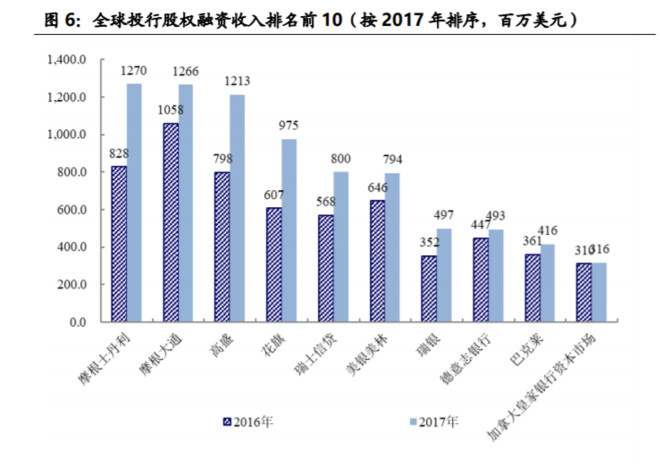

全球股权融资市场 CR10 基本达到稳态

, 。 , , 。 , , 。 处于第一梯队的国际投行 IPO 排名较为稳定

, 。 , , , , , , 。

美国 IPO 市场集中度高

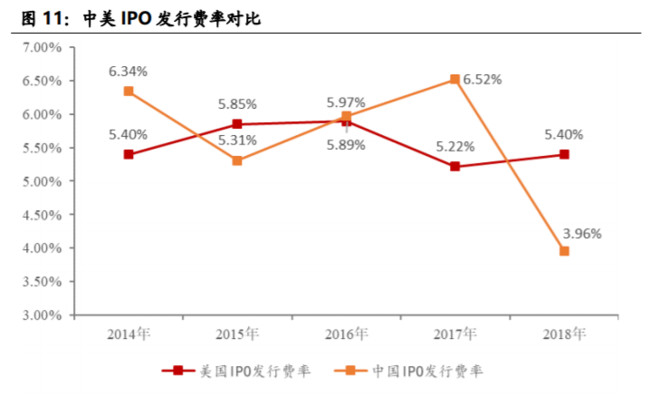

, 。 , , , , , 。 , 。 美国 IPO 发行费率较为稳定

, 。 , 。 , , , ; 而当前科创板项目费率较高, , 。 , , , 。

从美国市场来看

, , , , , 。 , , , 。 , , , 。 2.2 债权融资市场

( ) : , 从美国债权融资市场来看

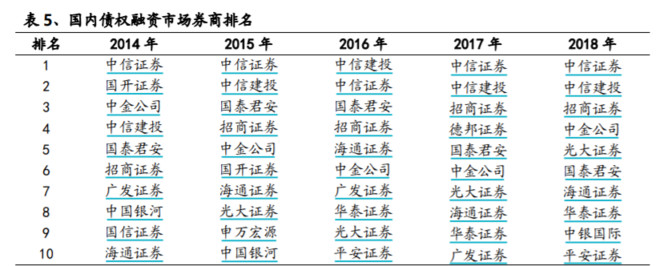

, , 。 , , , , 、 、 、 、 , 、 、 、 , 。 、 , , 。 在国内债权融资市场

, , , 。 , , 。 , , , 。 , 、 、 , 。 , , 。 券商债权融资市场集中度有所提升

, , 。 , , 。 、 , 。 , 、 、 、 , 。 在债权融资市场

, , , , , , 。 。

2.3 并购市场

( ) : , 并购与重组间的互补关系在一定程度上平滑了经济周期的冲击

, 。 , 。 , , , 。 , , , 。 并购市场收入已成为华尔街投行第一大收入来源

, 。 , , , , , 。 , 、 、 , , , , 、 。 国内并购市场远小于美国市场体量

, , 。 , , , , 。 , , ; 从排名前 10 的证券公司来看, , , , 、 、 、 、 。 从美国市场的发展经验来看

, , , 。 , , , 。 、 。 , , 。 非头部券商转型精品投行的可行性分析

券商牌照管制未来会有所放松

, 。 , 《 》 《 》 , , , 。 。 , , 、 , 。 , , 。 国内非头部券商拥有投行牌照

, 。 , , 。 , 。 , , 。 国内非头部券商已具备人力资源基础

, 。 , , 。 , 。 , 。 国内产业集群效应越来越显著

, 。 , , 。 , 。 , 、 , 。 , , ,

公安备案号 51010802001128号

公安备案号 51010802001128号