-

欧菲光--光学器件国内第一世界第三,明年受益华为、苹果5G手机更新机遇

操盘手涛哥 / 2019-12-19 17:44 发布

欧菲光最为国内光学器件龙头,经历了怎样的逆境反转,我们带着下面几个问题一起研究下这家公司

1、公司2018年及2019年上半年亏损的主要原因

2、公司通过什么办法实现扭亏为盈。

3、公司在光学器件行业低位,以及未来成长空间

公司为国内光学模组龙头,于 2010 年上市,原主营业务为光学光电业务(包括光学产品类业务、触控显示类业务和生物识别类业务)和智能汽车业务(包括智能中控业务、ADAS 业务和车身电子业务),产品广泛应用于以智能手机、平板电脑、智能汽车和可穿戴电子产品等为代表的消费电子和智能汽车领域。

各业务板块的市场地位:

⚫ 光学模组龙头,垂直整合上延镜头板块:公司 12 年进入影像系统领域,16 年底开始公司单月摄像头模组出货量稳位居全球第一,2018 年,公司率先实现了三摄像头模组的大规模量产出货,已成为行业内的双摄和多摄模组的主流供应商。且公司是目前国内为数不多的具备 3D 人脸识别模组量产能力的厂商。此外,公司于 18 年收购富士天津车载镜头工厂和手机及汽车镜头相关专利及许可,垂直整合上延镜头板块。

⚫ 指纹识别龙头,受益于屏下指纹渗透:14 年进入指纹识别领域,2016 年达到单月出货量全球第一,指纹识别模组产能稳居行业领先地位。作为全球第一家量产玻璃/陶瓷盖板指纹模组供应商,以及全球第一家量产电容式玻璃下指纹模组供应商,公司率先在全球范围内完成了全产业链整合。并在 2018 年率先实现了光学式屏下指纹识别模组的量产出货,并成为全球第一个且目前唯一一个能大批量超声波式屏幕指纹方案量产的模组厂商。

⚫ 触控显示剥离出表,产业协同独立发展:13 年后公司持续保持薄膜式触控模组出货量全球第一,稳居触控行业龙头地位。同时持续布局触控行业的新型技术,在柔性触控方面已具备 MetalMesh(金属网格)和 AgNW(纳米银线)两种技术路线,已获得多项相关专利。19 年安徽鼎恩(舒城产业投资持股 49.92%)受让全资子公司安徽精卓 51.88%股权,公司剥离的业务板块成为安徽舒城 135 亿元 AMOLED 柔性显示触控

模组与 5G 智能终端项目重要组成部分。公司此举剥离了非美国大客户触控显示及其衍生业务,实现了资本/产品结构的优化,并且在通过引入产业链协同的合作方和资金方,实现触控显示独立发展。

⚫ 外延拓展智能汽车:15 年进军智能汽车领域,通过收购华东汽电和南京天擎,顺利成为国内整车厂商的 Tier 1 供应商,目前已取得 20 余家国内汽车厂商的供货商资质,并积极进行国外汽车厂商的供应商资质认证。

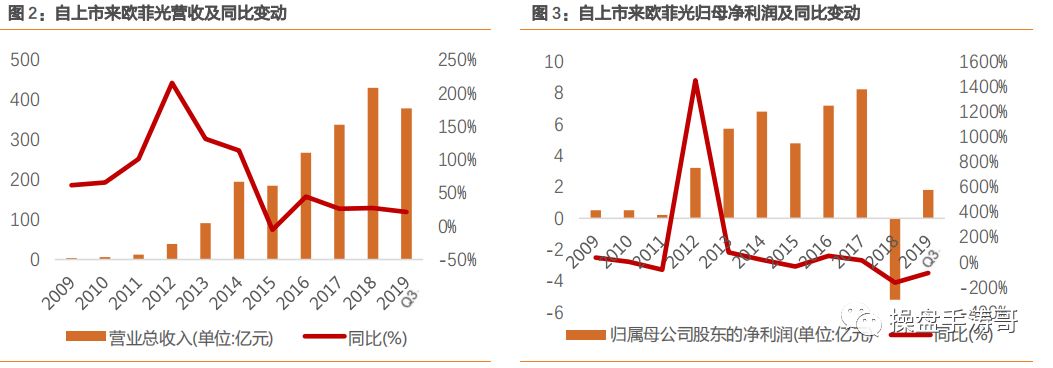

看到这里大家应该了解了,欧菲光凭借先发优势,通过不断并购重组上下游产业链,成长为行业多产品,多产业齐全发展的龙头,但随着并购造成公司商誉大幅增加,叠加2018年手机产业出现罕见的下滑,公司下游需求出现大幅下滑,导致公司存货跌价,商誉减值共振,公司2018年年报及2019年上半年连续的资产减值导致公司业绩大幅下滑,甚至出现亏损,

具体来看:公司2019年4 月 26 日披露 18 年业绩,由预报盈利 18.35 亿元转为亏损 5.19 亿元,原因为计提大额存货跌价准备 15.6 亿及应收金立、乐视的坏账准备 1.88 亿元,随后股价大跌,由于公司股权质押比例较高,连续股价大跌又引发了股权质押平仓风险,随后公司停牌引入战略投资者,通过股权转让和国资入股的方式,缓解公司资金压力。

公司通过上半年大刀阔斧的改革,并叠加三季度电子消费旺季来临,公司2019年三季报业绩实现营收 143.06 亿元,归母净利润 1.60 亿元,完成了扭亏为盈。

光学镜头龙头,持续受益明年行业爆发机遇

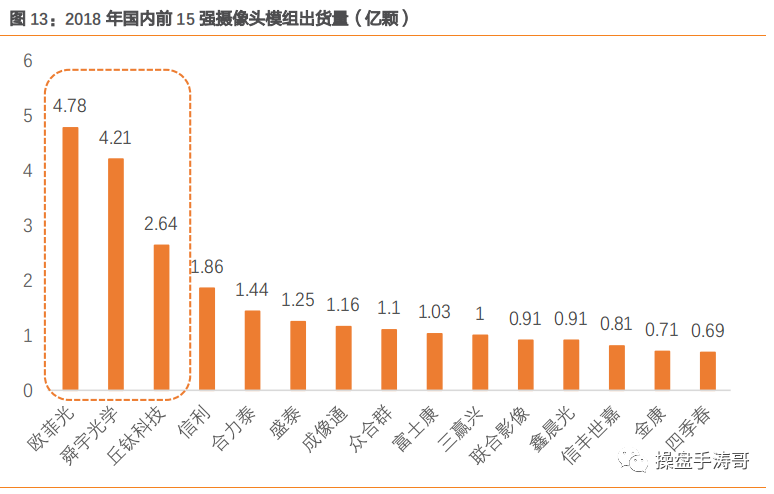

2018 年,公司摄像头模组全球市场份额达到 9%,位居全球第四;出货量达到 4.78 亿颗,位居全国第一(第二:舜宇 4.21 亿颗;第三:丘钛 2.64 亿颗);同年公司率先实现三摄像头模组的大规模量产出货,成为业内双摄和多摄模组的主流供应商;并且提前卡位,优先布局 3D 人脸识别领域,同步研发 3D 结构光和3D ToF 技术,成为目前国内为数不多的具备 3D 人脸识别模组量产能力的厂商;

公司成长空间

1、公司核心客户明年产销将出现放量:2020 年苹果客户进入 ID 创新+5G通讯换代“超级周期”。苹果 5G 通讯+ID 创新周期叠加,预计 2020 年 iPhone 出货量达到 2.3 亿台,同比增速 21%。展望未来,随着 5G 建设完善、服务及应用持续丰富,供给逻辑变为需求逻辑,出货量有望保持高增长。公司作为苹果前置、后置摄像头模组供应商,公司未来苹果相关业务增长动力充足。

2、公司客户集中度高符合终端龙头集中趋势,是唯一一家绑定华为、苹果两大手机寡头的摄像头模组企业:

作为国内三大摄像头模组企业,欧菲光、舜宇、丘钛已深度绑定国内手机主流厂商华米 OV,未来将受益于手机终端行业集中化趋势,通过客户市场份额的快速增长实现摄像头模组业务的扩张。

华为:欧菲光、舜宇高低端产品线全覆盖,丘钛高端产品线渗透较低。

Nova 系列:Nova3 和 Nova 4 摄像头模组均由欧菲、丘钛、舜宇三家供应;P 系列:P30 摄像头模组供应商中公司为一供,舜宇为二供;三摄模组由舜宇、立景供应,丘钛未参与;Mate 系列:公司与舜宇全面覆盖 Mate 20、Mate 30、Mate 30 Pro 摄像头模组供应,但丘钛主要供应 Mate 30 后置、Mate 30 Pro 前置摄像头模组。相比丘钛,公司华为高端产品线渗透率较高。

苹果:国内摄像头模组行业内,公司一枝独秀。

2016 年底,公司通过收购索尼华南厂切入苹果摄像头模组供应链中;2017 年,欧菲影像技术有限公司广州工厂向 iphoneX 供应部分前置摄像头模组;2018 年,公司向苹果供应前置面部识别(Face ID)功能所需的红外线摄像头模组;2019 年,苹果推出 iphone 11 的三摄摄像头模组供应商为 LG 伊诺特、Foxconn(夏普)、欧菲光。

3、技术方面前瞻布局多摄、3D sensing 等前沿领域:公司是移动互联产业中为数不多具有核心知识产权、核心竞争力的企业之一,坚持以研发为导向,每年研发资金占营业收入比例超过 5%,获得多项核心专利,在软件、算法领域进一步强化产业链优势,奠定光学模组产品主流厂商的行业地位:

⚫ 多摄模组:公司大力发展产线自动化的改造,提升光学模组制造实力,拉升双摄、三摄模组出货量占比。公司目前已成为华为 Mate 20 系列四款产品的三摄供应商之一,为 Mate20 Pro 供货的三摄模组为 4000 万像素(广角,f/1.8 光圈)+2000 万像素(超广角,f/2.2 光圈)+800 万像素(长焦,f/2.4 光圈)。

⚫ 3D sensing 等前沿领域:公司已经构建多技术方向、多层次、跨平台研发体系,并在圣何塞、东京、水原等地设立研究中心,整合全球资源进一步布局 3D 图像、AR/VR、自动驾驶等前沿领域。目前,公司已与 LG 伊诺特、夏普、富士康成为 iphone X 搭载的 3D sensing 摄像头供应商之一,同时公司同步研发 3D 结构光和 TOF 技术,成为目前国内少数具备两种路线的 3D 人脸识别模组量产能力的厂商。

4、上延车载镜头,优化产品结构有望提升利润率

公司于 18 年 10 月作价 2800 万美元收购了富士天津 100%股权和车载镜头相关专利 300 余项。具体来看,富士天津由富士胶片(89.54%)和富士胶片光学株式会社(10.46%)共同持有,负责富士胶片在全球范围内以车载镜头为主的各种光学产品的制造和销售,富士天津车载镜头产能占比约 60%,剩下 40%产能为相机镜头。从行业地位来看,富士天津市场占有率位居全球第一梯队(舜宇、韩国 sekonix、kantatsu、日本富士胶片,市场占有率共计 80%),其中,富士车载镜头全球市占率约 14%,排名第四,旗下主要为车厂 Tier 1 供应商。

5、优越的指纹模组量产能力,积极卡位屏下指纹

2014 年,公司进入指纹识别领域;2015 年,公司指纹识别模组产品正式量产出货,相关业务的产能和综合良率迅速提升;2016 年,公司指纹识别模组单月出货量稳居全球第一;2017 年,公司国内指纹识别模组市场占有率约为 50%;2018 年,公司率先实现光学式屏下指纹识别模组量产出货,是目前已面世的搭载屏下指纹识别方案手机的主要供应商。作为全球第一家量产玻璃/陶瓷盖板指纹模组供应商以及全球第一家量产电容式玻璃下指纹模组供应商,公司率先在全球范围内完成了全产业链整合,产能规模优势和资源整合优势将得到进一步发挥。

随未来智能手机再度升级迭代,屏下指纹渗透率将加速上升,2018-2022 年,预计屏下指纹渗透率将由 3.5%增长至 50.3%,超过电容式指纹成为手机主要指纹识别方案。结合量价齐升逻辑,屏下指纹市场规模将加速增长,据灼识报告预计,截至 2023 年,屏下指纹感应模块市场规模将以 CAGR。106%的速度达到 170 亿元左右。

光学指纹识别方案产业链主要分为算法及芯片、CMOS(将光信号转为电信号)、Lens(微透镜阵列)、滤光片及产品封装四部分,其中封装部分主要企业为公司和丘钛科技。

盈利分析:

公司为国内光学龙头,整顿后经营重回正常轨道;股权转让+国资入股,公司缓解资金压力;触控出表,聚焦光学主业;展望未来预计19-21 年营收为 500.45、522.44 和 655.92 亿元,净利润预计为 4.31、20.53 和 27.10 亿元

估值方面,我们选取消费电子产业链龙头(立讯-整机模组,歌尔-声学)以及 A 股光学公司进行对比,2020 年可比公司均值为 32x,且消费电子产业链龙头 2020 年估值在 35x 以上,公司身为国内光学龙头稀缺标的,因此我们给予公司 2020 年 35 倍 PE,目标价 26.6 元。

历史文章:

新能源领域

消费电子

鹏辉能源--动力电池市占率不断提升,TWS 耳机电池快速增长

生物医药

希望大伙儿不要吝啬,动动小手,为涛哥点亮右下角“在看”。每位亲粉都不再冷漠,您的每一份支持对我都至关重要。这是你我互动的信号,每一个赞都会让我格外暖心。

大伙儿快快行动起来,点点赞,鼓励我继续为大伙儿更新最前沿的投研认知,点击“再看”超过5次,可以单独私信领取最新研究成果!!!

予人玫瑰,手有余香。

公安备案号 51010802001128号

公安备案号 51010802001128号