-

谈谈被严重低估的军工GPU芯片航锦科技的合理估值,股价即将开启翻倍之旅

拙政江南 / 2019-12-18 11:23 发布

笔者在挖掘完鲁商发展

( ) 、 ( ) ( ) , , : 第一

: 根据昨日业绩预报可以知晓

, 。

根据韩锦官网

, 、 、 。 、 、 , 、 、 、 、 。 , 。

根据调研材料

: 1

) 最大的看点的为GPU

, , , ( ) , , , 、 , , 。 , , 、 , , , , 。

2

)

目前高频材料

, 、 , 。 , , , ; , 。 。 , 、 、 、 , 、 、 、 、 。 , , 。 军工企业持续性很强

, , , 。 , , , , 。 。 。 , , , 。 , 。 显然这两笔资产其国内最大的竞争对手就是景嘉微

, 。 , ( ) 。 。 , 。 第二

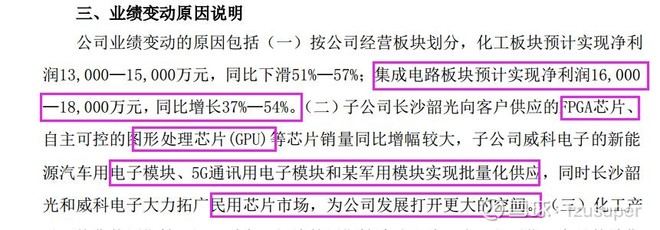

: 化工板块预计实现净利润13,000—15,000万元

。 , 。 总结

: 在国家电脑国产化替代大潮下

, 。 , 、 、 , 、 。 , 。 , 。 ! ! , 。 $航锦科技(SZ000818)$ $景嘉微(SZ300474)$

作者:fzusuper

链接:网页链接

来源:

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

公安备案号 51010802001128号

公安备案号 51010802001128号