-

12.17周二:5G加速终端创新,半导体自主可控促发展

岁月如诉 / 2019-12-17 21:58 发布

电子行业涨幅居前

, , , , 。 , , ( ) , 。 半导体行业迎业绩拐点

, , , , 。 、 ; 下半年伴随5G牌照发放、 、 , 。 , , , 。 , , 。 , , , 、 、 。 一

、 , 市场表现:电子板块.上涨71.23%

, 截至2019年12月13日

, , 。 , , 。 , , , , , , , , , 、 , 、 , , 。

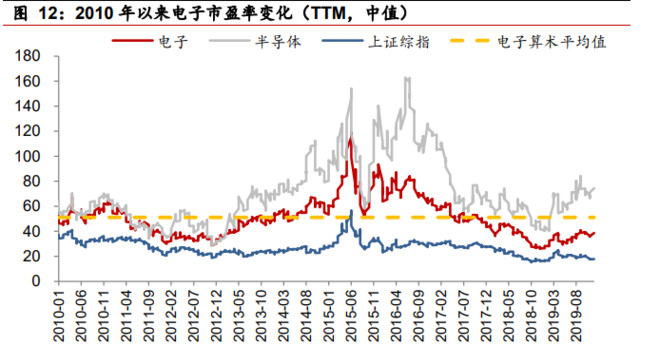

行业估值:板块估值仍处于历史低位

, 电子板块估值仍处于2010年以来均值之下,未来上涨空间较大

。 , , , , , 。 , , 。 、 、 、 , , 、 、 、 。 , 、 、 。

二

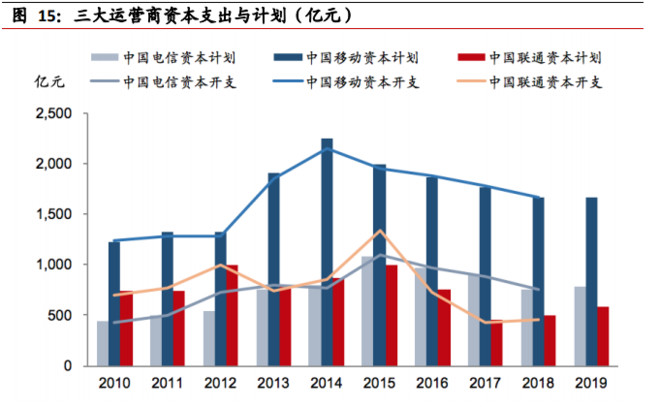

、 , 运营商资本支出回升

, , , , , 。 , 。 , 。 , , 。 半导体行业迎业绩拐点

, , , , 。 、 ; 、 、 , 。 , , , 。 , , 。 , , , 、 、

全球智能手机出货量近年来趋稳

, 。 , , , 。 , , 。 , , , , , 、 、 、 、 。

5G建设方向大体呈现为基站建设一手机等终端设备一智能物联应用

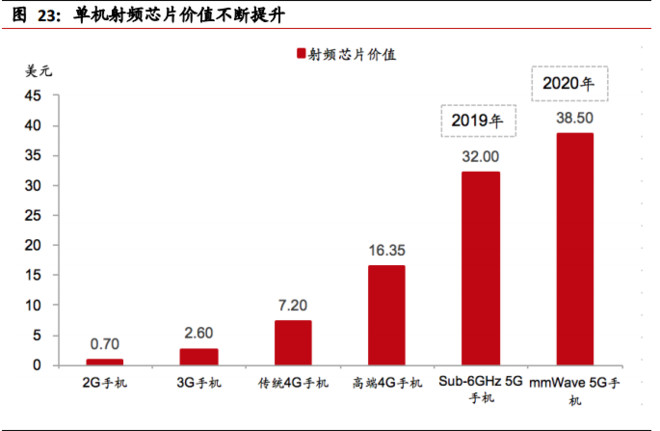

。 , , , , 。 , , 。 , 。 , , , 。 , 、 、 、 。 5G核心技术变化

,

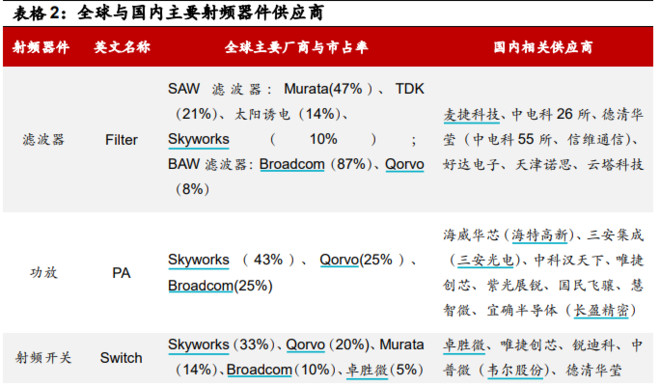

受5G时代技术

、 、 , , , , , 。 、 、 、 , 。 , , 、 、 , 。 , , 、 、 、 、 、 、 、 、 , 。

公安备案号 51010802001128号

公安备案号 51010802001128号