-

精读券商研报2019.12.11周三:医药估值已到历史中位水平

岁月如诉 / 2019-12-11 20:09 发布

国家医保局作为药品采购支付方

, , 、 、 , 。 、 , , 。 尽管目前仿制药带量采购政策有良性修复趋势

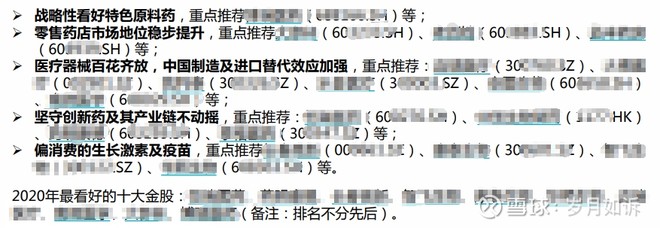

, , , 、 ; 创新药供给端、 , , ; 医疗器械百花齐放, , ; 疫苗领域, 、 ; 站在医改角度看药店, , 、 、 , 。

仿制药高毛利率时代即将结束

, , ; 行业普遍认为仿制药长期高毛利率不合理, , , 。 : 传统以仿制药为主营的公司短期无法完成 创新转型, , , 。 “ 仿创结合” 转向“ 创新为主, ” 的战略, 。 第二批带量采购

, , , ; 试点范围拓展到全国范围, “ 4+7” 城市; 竞争格局好的 降价幅度可能会变的温和, ; 非独家中标的改革预期比较强; 个别非医 保品种满足一致性评价要求的可能被集采。 高值耗材集采是大势所趋

, , 、 、 。

抗肿瘤品种为最热门领域

,

中国作为人口大国

, , ; 从全球医疗器械与药品消费比例方面看

, , , , ; 从消费能力看

, , 。 骨科行业

: 老龄化加速助力行业快速发展,

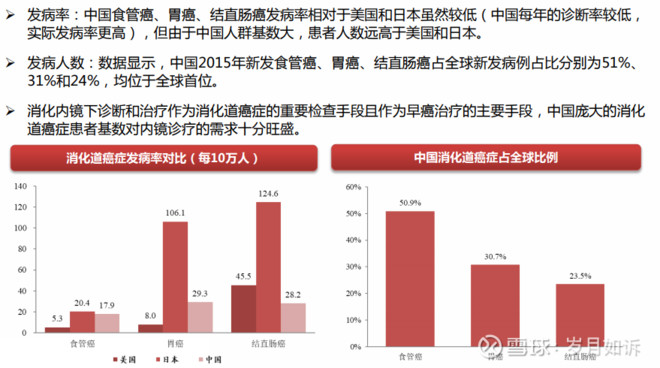

消化介入行业

: 中国人群消化系统疾病高发,

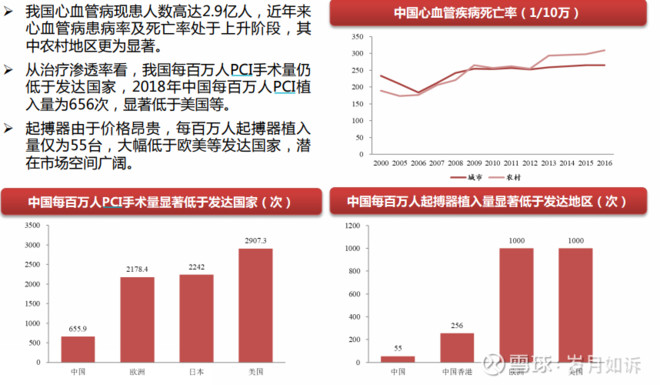

心血管行业

: 发病率和死亡率上升,

体外诊断行业

: 市场规模持续扩容,

研报均为个人付费渠道所得

( ) , , , 。 , , , , , ,

公安备案号 51010802001128号

公安备案号 51010802001128号