-

抛开时间成本谈未来赔率及抛开估值谈未来概率都是耍流氓

双龙寺来客 / 2019-11-25 07:51 发布

首先谢谢昨天加入的朋友们,您们手速之快让我亚历山大!

在上周五的这篇文章【最近一些特斯拉概念蠢蠢欲动】的第一段有这么一句话:从资金使用效率的角度来看,未来一年的机会大概率不会在这些高高在上的资产上面。首先声明,对于那些能拿一些优质个股几年甚至十几年的人,我向来是服气的,也是敬畏的,尤其是对那些大资金们更是如此。但服气与敬畏有时候并不代表认同,市场是一个交易的市场,能真正抓住市场的主线的交易者才是值得我们学习、认同并敬仰的。以最近4年12倍的贵州茅台为例,在2013年~2015年初那波创压板大牛市中,表现确是泛善可陈,但在2016年至今的这波优质资产的大牛市中,贵州茅台确是风光无限。对于贵州茅台而言,企业的江湖地位没变,变的只是市场环境,在2013年~2015年初那波创压板大牛市中,国家7大战略新兴行业的推出、4G对智能手机产业链的推动等,都对当时的新兴行业聚集地的创业板行情起到了推波助澜的作用;同样,2016年至今的行情中,北向资金的不断加码、QFII基金的扩容、纳入MSCI后外资的被动配置等,都让A股港股化甚至美股化的趋势得到加强与确认,于是乎让贵州茅台们走出了截然不同的趋势出来。

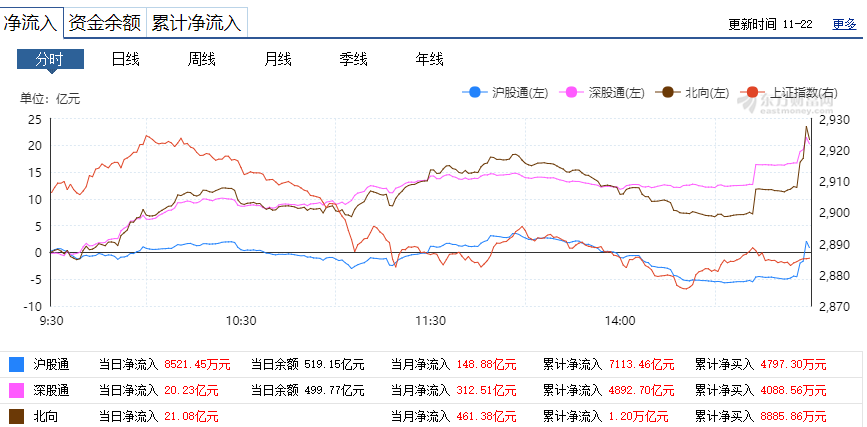

说到北向资金,我们先看下上周五北向资金的表现,具体如下所示:

可见,在上周五A股表现不堪的情况下,北向资金继续净流入。那我们再来看看上周五北向资金具体流向到了哪里?具体如下所示:

从板块的角度来讲,上周五北向资金流入最多的三个板块是医疗行业、医疗制造及软件行业;而上周五A股跌幅最大的前五个板块具体如下所示:

说到这一对比就比较好玩了,上周五A股跌幅最大的前两个板块(生物制药和医疗保健)及跌幅第五大的板块(化学制药)恰恰是上周五北向资金流入最多的两个板块(医疗行业和医药制造),同时上周五A股跌幅第四大的软件板块恰恰是上周五北向资金流入第三多的板块(软件服务)。是否有互道SB的感觉?

再看看上周五北向资金增持市值最多的前10只个股,具体如下所示:

在这10只个股里面,只有科大讯飞及宝钢股份这两只个股北向资金与国内基金有合力,其他基本都是背道而驰,药明康德、长春高新在国内基金大幅卖出的情况下,却获得了北向资金的大幅买入,还有中国平安,在国内资金大幅卖出并有破位迹象的情况下,在上周五也获得了北向资金买入市值第10名的位置。国内机构的卖出,与国内的基金排名有关,互砸场子而已,尤其是国内很多公募基金,他们的内部排名和KPI是根据11月底的收益率来计算的,而外资机构的考核周期一般按3~5年来进行的,不像国内这么急功近利,所以除了那些极度高估的抱团股外,与看不看好无关,功利的成份更大一些,年初至今这些涨幅都已经巨大,卖出就可以年底拿年终奖吃香喝辣了,从这个角度来讲,我不认为这些所谓的核心资产未来的跌幅会很大,尤其在很多北向资金源源不断流入的当下,很多估值不高的企业深跌的概率更是微乎其微,但估值高的就另当别论,因为再好的企业,涨高了都可以认为是垃圾。

以中公教育、我武生物等为代表的机构抱团股而言,包括我手上的歌尔股份以及最近涨幅巨大的一些个股,我会选择卖出规避,卖出规避并不是不看好他们的未来,因为对于优质的企业而言,时间就是他们的朋友,但时间也是有成本的。以歌尔股份为例,最近在筛选我2020年5大金股时,歌尔目前的价位就像一根鸡肋,食之无味、弃之可惜,但如果歌尔继续向下调整一些空间,那就为来年向上预留了空间,从这个角度来说,现在的回调孕育着更大的希望,有希望才有未来。

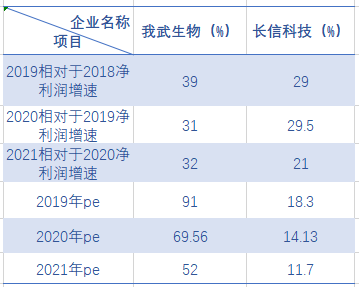

好股的定义是啥呢?我想好股首先要是好企业,但是否所有的好企业都是好股呢?答案显然不是,因为好企业只是好股的必要条件,而非充分条件,抛开估值去谈个股好坏都是耍流氓,这里面就有一个时间成本的因素在里面;买到好企业,有时候尽管估值很高,但随着时间的推移,利润的增长,估值可能会下来,但这里面的时间成本可能却是昂贵的,从交易的角度来讲是不可取的。以本文说到的我武生物及前面文章提到的给特斯拉供中控屏的长信科技为例做个比较,比较的原始数据来自于券商的预测,股价以上周五的收盘价来进行比较,具体如下所示:

如果我们给于我武生物2021年60倍的pe(不低吧)、给于长信科技2021年20倍的pe(不高吧),则两者的回报分别是:15.3%和70.9%,孰优孰劣一目了然,这就是时间的成本与代价,当然这是在给前者60倍pe、后者仅20倍pe的情况下得出来的数据,如果,或者说假如,2021年给两者都是30倍pe情况下,则两者的回报分别是-43%和156%的,这种情况下孰优孰劣更是一目了然了。【当然这里只是做个类比,提供一个思路,不是推荐股票,因为券商的预测数据也可能是错的。】

在我的投资哲学里,一个好的中长期交易性机会,必须同时满足好企业、不太高的估值、还可以的营收及扣非净利润增长、差不多的ROE等等,抛开时间成本谈未来赔率及抛开估值谈未来概率,都是耍流氓。从时间的成本来考虑一笔交易的话,时间成本和未来赔率、企业估值和未来概率,实际上是一个意思。

免责声明:以上只是笔者的投资记录与心得而已,不是推荐股票,请勿据此操作。

祝大家好运,祝大A长虹!

公安备案号 51010802001128号

公安备案号 51010802001128号