-

20191114 一些各自偏好的操作机会

小黑黑小小 / 2019-11-14 23:25 发布

今天荣耀终于涨停了。

天天写它,占用了最近所有的精力,好久都没有写过其它方面了。

今天分析一些近期潜伏的操作机会,大家各自结合自己的偏好研究吧。

1.超额配债品种。

今年以来转债的行情相当不错,申购转债收益稳健。因为转债中签率较低,因此一些人开始尝试抢权正股配债。

抢权正股配债是有风险的,风险在于正股的价格波动。在目前行情下,转债上市极少破发,转债盈利可以部分抵御正股价格波动的风险。抵御波动风险的具体程度,取决于转债配售的比例和上市后的价格。配售比例和上市价格越高,抵御正股价格波动风险能力越强,反之越弱。

周五,即将有一只配售比例超大的转债发行。

这只转债就是常汽转债。常汽转债发行9.924亿,转股价9.93元,正股现价9.94,略高于转股价。如果按正股现在的价格计算,抢权正股的转股配售比例为超级高的35.64%。

35.64%的配售比例,这个数据即使放在历史上,与古往今来所有的转债相比,也是一个超高的数据。买入正股,三分之一以上的资金可以直接以100元/张的价格提前转化成转债。

本人是转债的发烧友,面对如此罕见的历史奇迹,当然会选择配债,今天已经潜伏进入大批筹码。明天如果股价下跌,本人干脆继续加仓,直接忍受巨额配债。明天如果股价上扬,本人也许会卖出一部分收获利润,也许不卖出坚持配债,看到时的心情吧。

需要提醒的是,再高的配售比例,仍然蕴含风险。大家见仁见智。

2.超低价品种

A股上市公司股价连续20个交易日低于1元,就会被交易所强制终止上市。自中弘股份以来,已经有数只股票因为价格连续20个交易日低于1元而退市。退市,管理层现在是在动真格的。

价格持续接近1元的股票,绝大多数是烂的不能再烂的ST和*ST股,它们挣扎在无力回天的边缘。但是在这些低价股里,有一只小耀眼的奇葩——大包子。

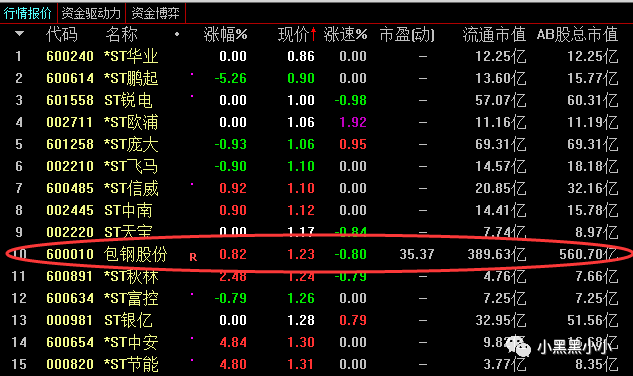

我们看一看两市股价最低的前15只股票。

15只票中,清一色的ST/*ST中,唯有包钢股份鹤立鸡群。唯独它利润为正,市盈率为35.37,市净率为1.04。大包子股价长期下跌,主要缘于行业的整体不景气。不过再怎么不景气,它也是一个大国企,目前560亿的市值摆在那里,而且每年都能实现盈利。这样一个企业,如果因为股价连续低于1元而退市,那真是闹出一个天大的笑话了,让职工们怎么想,让股东们怎么想,让当地政府怎么想?所以大包子的1元是强支撑,很难跌破,越跌近于1元,向上远离1元的力量越强大。大包子目前价格1.23元,已经极具安全边际,向上的空间远大于向下的空间。目前既可待猎观戏,期望有更下跌的价格予以买入满足;也可即行入手,以定投的方式应付下跌风险。

在投资市场,还存在众多的低风险机会,比如明天开始的阿里巴巴港股打新、退市三板里欲重新上市的股票等等,对目前大A股市场而言,属于非主流品种,时间有限,以后有空再慢慢探讨。

公安备案号 51010802001128号

公安备案号 51010802001128号