-

解密中利集团资金困境

黑鹰光伏 / 2019-11-07 08:53 发布

[文| 黑鹰光伏 王亮 ]

近日,中利集团递交了一份三年来最为惨淡的三季报:前三季度中利集团实现营业收入84.78亿元、净利润0.68亿元,分别同比下降了27.79%和15.07%。

这是近三年来,中利集团前三季度营业收入首次降至100亿元以下,2017年、2018年前三季度其营业收入分别为116.40亿元、117.41亿元。另据黑鹰光伏统计,中利集团营业收入已经连续四个季度(2018年第四季度至2019年第三季度)负增长、且4个季度降幅都在20%以上。

而中利集团更大的压力及风险或许还隐藏在资金链下。9月份中利集团发生的两个事件对其资金链的影响尤为关键。

其一是9月5日,中利集团公告称,非公开发行股票的方案未获得证监会审核通过。而中利集团若想再次申请发行证券,则要等“本决定作出之日起6个月后,向中国证监会提交申请文件。”

中利集团原本计划通过非公开发行股票募集不超过16.79亿元资金,其中11.79亿元用于收购中利电子49.14%股权,另外5亿元用于补充流动资金。

另一个事件是9月20日,中利集团1亿元规模的“17中利G1”公司债券存续期满两年(债券存续期为3年,2+1年),根据约定,中利集团可以在此时决定是否调整该债券最后一年的票面利率,“根据当前的市场行情,中利选择维持6.50%的票面利率不变”,而投资者此时也可以选择不回售、部分回售或全部回售此债券。

结果是,9月26日持有“17中利G1”公司债券的投资人选择将所有债券全部回售给中利集团,“17中利G1”公司债券于10月28日摘牌。

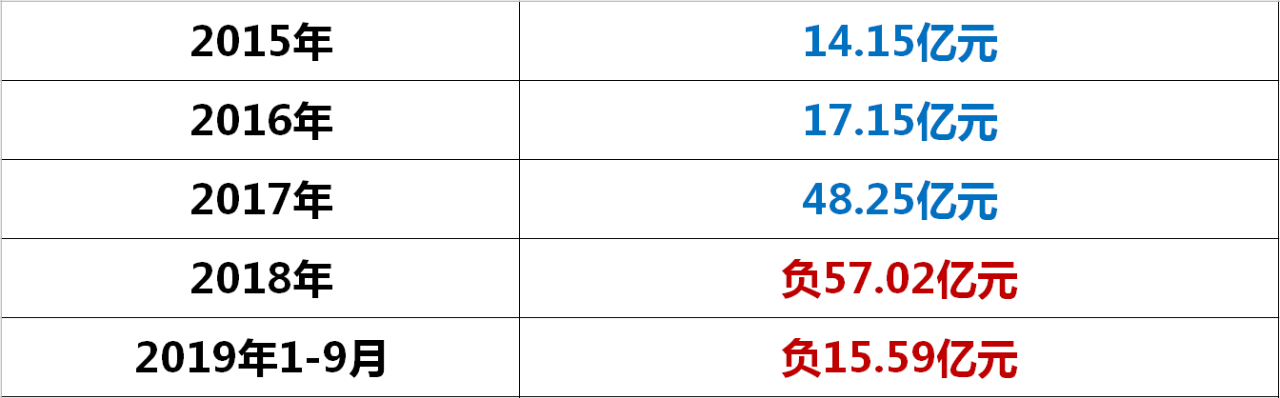

这两个事件对中利集团的资金链将构成一定的压力。而我们从下面现金流量表还能看到中利集团的融资净规模出现了较大幅度下滑,2018年及2019年前三季度分别净流出57.02亿元和15.59亿元。

诸多事件叠加影响,导致中利集团如今面临严峻的资金压力。最新财报显示,截至9月末,中利集团拥有的“货币资金”为27.09亿元,而短期借款规模达49.54亿元,一年内到期的非流动负债为14.42亿元,也就是说中利集团短期有36.87亿元的资金缺口。

而中利集团实际面临的短期偿债压力可能比这还要严峻的多,要知道光伏企业“货币资金”中有很大比例是不能随意调用的受限制资金。比如中利集团截至6月末30.70亿元的货币资金中有14.21亿元为“其他货币资金(各项保证金)”,占比为46.29%。若是剔除“其他货币资金”等受限制资金,中利集团短期资金缺口可能更为巨大。

据笔者统计,截至6月末中利集团银行授信额度为90.88亿元,已使用额度为57.26亿元,未使用额度为33.62亿元。

而近年中利集团庞大的借款规模产生的高规模利息支出,已成为吞噬中利集团盈利的最大因素之一。比如2009年中利集团“利息支出与净利润之比”还仅为16.30%,但自2012年以来,中利集团利息支出均高于同期创造的净利润规模,2019年前三季度中利集团利息支出是净利润的8.11倍。

另据笔者查阅资料,在2018年12月29日中利集团掌舵者王柏兴累计将其持有的2.23亿股质押,质押比例达99.86%。当时中利集团总市值为72.71亿元,而截至10月30日收盘中利集团总市值降至54.47亿元,较2018年12月29日下降了25.09%。

在经营业绩、资金链、市值等多个维度承受重压的中利集团,未来路向何方?

2019半年报十大排行榜 光伏企业百亿分红榜 高纪凡举起酒杯 巨制|14家企业如何冲锋资本市场? 再见施正荣 悼念 | “电改斗士”30年 别了,彭小峰! “隐帝”靳保芳 隆基争霸战 沈浩平的价值观 光伏高管离职潮 531新政一周年记 光伏千亿三角债 特变新能源的中场战事

2019半年报十大排行榜 光伏企业百亿分红榜 高纪凡举起酒杯 巨制|14家企业如何冲锋资本市场? 再见施正荣 悼念 | “电改斗士”30年 别了,彭小峰! “隐帝”靳保芳 隆基争霸战 沈浩平的价值观 光伏高管离职潮 531新政一周年记 光伏千亿三角债 特变新能源的中场战事

公安备案号 51010802001128号

公安备案号 51010802001128号