-

半年报解读|600133东湖高新到底该如何探索“园区运营”双闭环?

拙政江南 / 2019-10-21 14:51 发布

半年报解读

· 600133.SH

核心观点

武汉东湖高新集团股份有限公司成立于1993年,1998年作为国家科技部推荐企业在上海证券交易所上市

, 、 、 。 一

. , 2019年上半年

, , ; 期间费用方面, ; 在负债方面整体保持平稳, ; 现金流量方面, , 。 二

. , 在工程建设方面继续秉持工程建设和投资并举

, 。 2019年上半年新签工程项目 23 个

, , ; 环保科技方面, , , 。 三

. , 2019年上半年

, , , ; 此外, , 、 , 。 01

企业简介

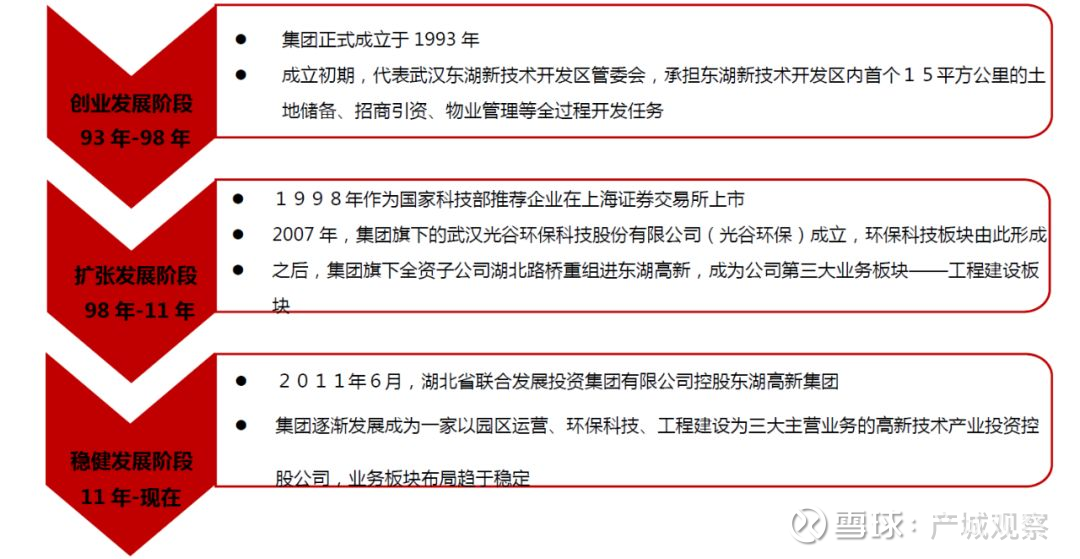

: 公司发展历程

: 1.创业发展阶段

( ) 武汉东湖高新集团股份有限公司成立于1993年

, , , 、 、 。 2.扩张发展阶段

( ) 1998年东湖高新集团作为国家科技部推荐企业在上海证券交易所上市

, , , , ( ) , , , —— 工程建设板块。 3.稳健发展阶段

( ) 2011年6月

, 。 东湖高新集团逐渐发展成为一家以园区运营

、 、 。 公司业务板块布局趋于稳定

, 。

图-东湖高新发展历程

资料来源

: 亿翰智库公司业务分为三大板块

: 1.工程建设板块

( ) 工程建设板块的经营主体为公司全资子公司湖北路桥

。 湖北路桥主要业务包括工程建设施工业务和工程投资业务

。 , , , , 、 、 、 。 2.环保科技板块

( ) 环保科技板块的经营主体主要为公司全资子公司光谷环保

。 光谷环保主要业务包括燃煤火力发电机组烟气综合治理业务和污水处理业务

。 其中

, ( ) , , 、 、 、 、 、 、 、 , ; 污水处理业务主要通过 EPC

、 、 、 , 、 、 、 , , 。 3.科技园区板块

( ) 科技园区板块的经营主体为公司全资子公司科技园公司和运营公司

。 公司以产业研究为基础

, , , , , 、 、 、 、 、 , , 、 。 目前公司沿长江经济带四省一市

( 、 、 、 、 ) , , 、 , 、 、 。

图-东湖高新长江经济带战略布局

资料来源

: 东湖高新企业公告02

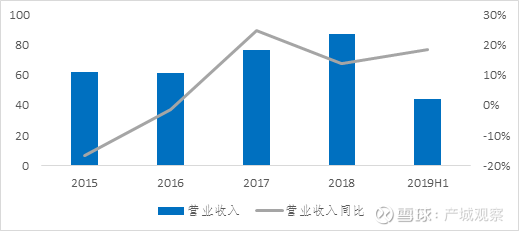

营业收入增长稳定

, 01

住宅毛利润率远低于科技园区业务

, 报告期内公司实现营业收入 44.34 亿元

, 。 主要由于两点原因

, , , ; 二是环保科技板块完成脱硫电量增加

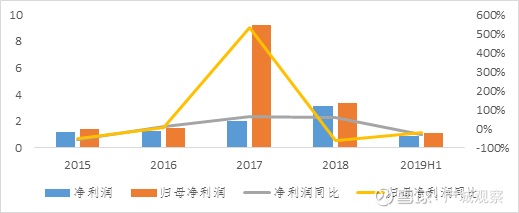

, 。 公司净利润1.19亿元

, , , 。 其中归母净利润 1.06 亿

, , 。 毛利润率方面

, , 。 其中

, , , , , , 。

图-2015-2019H1东湖高新营收情况

( : 亿元) 资料来源

: 亿翰智库、

图-2015-2019H1东湖高新净利润表

( : 亿元) 资料来源

: 亿翰智库、 表-2015-2019H1东湖高新毛利润率表

资料来源

: 亿翰智库、 02

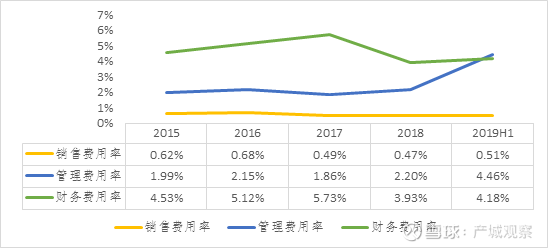

中介机构费

、 , 期间费用方面

, , 、 、 、 、 , , , 、 、 。 从期间费用率角度来看

, , , ; 管理费用率4.46%

, , 、 。 管理费用率提升明显

, 。 而财务费用率为4.18%

, , , 。

图-2015-2019H1东湖高新期间费用情况

( : 亿元) 资料来源

: 亿翰智库、 03

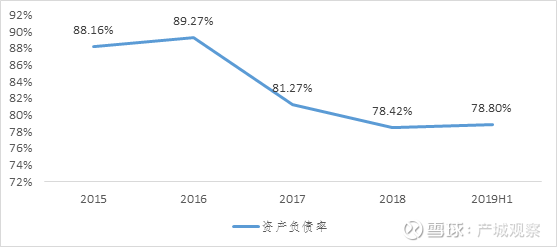

负债整体保持平稳

, , 2019年上半年

, , , , 。 从负债结构上看

, , , , , , 。 现金短债比上升明显

, , , , 。

图-2015-2019H1东湖高新资产负债率

资料来源

: 亿翰智库、

图-2015-2019H1东湖高新现金短债比

资料来源

: 亿翰智库、 04

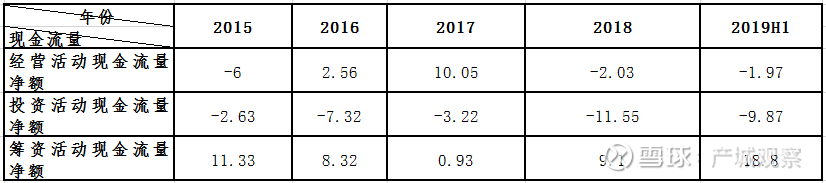

基于国资背景优势

, , 报告期内

, , , , , 。 主要系报告期内销售回款较上年同期减少1.26亿元

, 。 公司投资活动产生的现金流量净额为-9.87亿元

, , , , , , , 。 但因为公司为标准国企集团

, , , 。 表-2015-2019H1东湖高新现金流量情况表

( : 亿元)

资料来源

: 亿翰智库、 03

工程建设业务加码

, 工程建设方面

, , 。 报告期内

, , , 。 其中在建设方面

, , , , , 。 在建养一体化

、 , , “ 建养一体化” 新建工程以及武深高速崇阳连接线工程建养一体化项目。 并中标国道石首市梅家咀至高基庙

( ) , 。 环保科技方面

, , 。 在大气领域

, , , ; 在建项目按进度稳步推进

, , , , ; 在水务领域

, , ( 、 ) , ( 、 、 ) 。 04

科技园区重点项目进展良好

, 2019年上半年

, , , ; 此外就科技园区各方面而言

, , , , , ; 在招商方面

, , , ; 在科技园运营方面

, , , , , 。 在产业投资方面

, , ( ) , , , , 。 其实在东湖高新

, , , , , 。 依托于园区产业研究与运营

, , , , , , , , , , 。 亿翰观点

东湖高新属于以区域的国家级高新区为基础的产业园区运营商

。 对于东湖高新这类标准国企而言

, , , , , , 。 而未来园区发展方向的核心就是如何去构建企业内部资源的小闭环以及外部资源的大闭环

。 企业内部资源小闭环关键就是企业内部业务的未来发展方向

, , , , , 。 但进一步考虑

, , , , , , 。 外部资源大闭环关键在于如何构建园区生态

, , 、 、 、 , , , , 。 从现有角度来讲

, , , , , , 。

往期精选

半年报解读

半年报解读: 半年报解读|市北高新

: , 半年报解读|张江高科

: , 半年报解读 | 上海临港

: , 半年报解读 | 海泰发展上半年净利1850万

, 半年报解读 | 京东力投的中国物流资产

: , 年报有料(60) | 南京高科

: ,

作者:产城观察

链接:网页链接

来源:

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。江南短评:

从公司业绩、产业和战略、技术走势等综合分析,600133东湖高新,这是一个被低估的公司,值得逢低继续关注!分享仅供参考,投资风险自负!

公安备案号 51010802001128号

公安备案号 51010802001128号