-

三季报后的茅台,该何去何从?

耿直研究 / 2019-10-16 19:57 发布

—1—

三季报数据简要分析

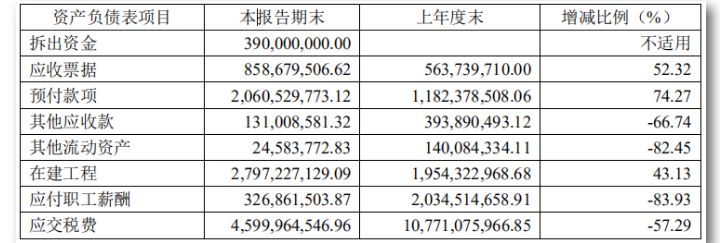

1、资产负债表角度:

主要变动情况及原因:

拆出资金增加是公司控股子公司贵州茅台集团财务有限公司同业拆出资金。

应收票据增加主要是公司全资子公司贵州茅台酱香酒营销有限公司银行承兑汇票办理销售业务增加。

预付款项增加主要是预付仁怀市、习水县征地款。

其他应收款减少主要是公司控股子公司贵州茅台集团财务有限公司收到年初应收利息。

其他流动资产减少是抵扣上年年末留抵增值税进项税额。

在建工程增加主要是完成的工程进度增加。

应付职工薪酬减少主要是支付上年度年终绩效工资。

应交税费减少主要是缴纳年初应交税费。

另外,预收款项112.5亿元,环比Q2下滑10亿元,同比微增8700万(0.79%)。预收账款下降,与经销商数量减少有关,预计今年经销商实际配额少于1.7万吨,虽然茅台要求经销商在9月底完成全年任务的打款,但打款总量下降。

2、从利润表角度来看:

前三季度,销售毛利率91.49%,同比微增0.37pct,销售净利率53.19%,同比增2.33pct,营业成本、期间费用、税金及附加,等项目变动较小。

3、从现金流量表角度来看:

公司19年前三季度经营活动产生的现金流量净额273.15亿元,同比下降3.21%,这主要是因为金融类经营活动流入大幅下降所致。2019年前三季度金融类经营活动流入20.61亿元,同比下降80.94%,去年同期基数较高主要是因为集团财务公司归集集团下属各子公司资金大幅增加,与公司白酒主业经营无关

单三季度Q3经营性现金流量净额32.28亿元,同比减少69.2%,销售商品、提供劳务收到的现金228.39亿元,同比减少0.7%。

综上来看,各财务数据变动不大,增速下滑的主要原因还是受产量、销售渠道调整的影响。

—2— 茅台业绩影响因素

我们都知道股价主要受基本面和市场估值两个维度的影响,基本面是基础。

此次业绩增速下滑的主要原因是什么?未来业绩会怎样?是市场最为关心的两个问题。

我们先梳理下茅台业绩增长的基本逻辑:

从营收产品构成来看,分为茅台酒和系列酒两个大类。

茅台酒,又分为普通飞天茅台和非标酒。

➡价格角度,969元/瓶出厂价仅指飞天茅台价格。非标酒品质优于飞天,出厂价更高,可以看做飞天茅台的升级款,有利于提升茅台酒吨价。

➡产能角度,茅台酒受制于生产区域和生产周期的限制,基酒产量和成品酒产量基本可以确定(详见后文图表),加上飞天茅台出厂价提升比较敏感,短期内提升可能性不大,因此非标酒占比是影响茅台酒业绩的主要因素。

系列酒,是指茅台王子酒、迎宾酒、贵州大曲等酱香酒,种类和品类较多。

➡产能角度,2018年系列酒基酒产量2.05万吨,根据在建产能预计,至2021年产能将达到5.6万吨。

➡价格角度,2018 年系列酒产品营收占比从2014年的2.9%,增加到10.46%,成为贵州茅台业绩的一个重要组成部分。毛利率从2014年的57.20%,提升至71.05%。2018年系列酒销量29774.46吨,同比下降0.43%,营收却同比增长39.88%,达到80.77亿元,可见价格提升,是系列酒营收增长的主要因素。

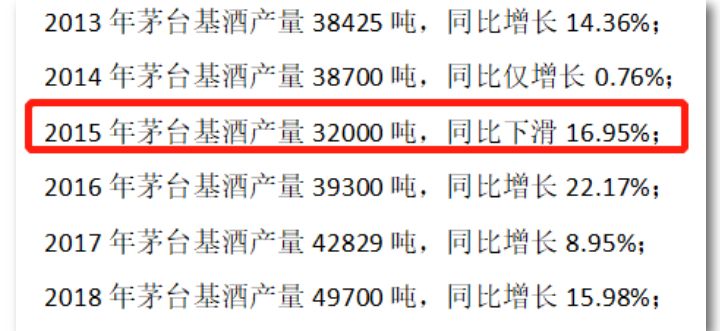

1、茅台酒基酒产量

我们之前统计过茅台酒历年基酒产量,2015年基酒产量3.2万吨,同比下滑16.95%,茅台酒的生产周期为5年,因此2015年基酒产能会直接影响2019年茅台酒成品酒产量。2018年茅台酒实际销量3.25万吨,2019年茅台酒市场预计成品销量为3.1万吨。

根据贵州茅台集团的“十三五”规划,至2020年,茅台酒设计产能将达到5.6万吨,由于茅台的环境承载能力,完成此次扩建后将不再扩建。那么未来茅台酒业绩提升主要依靠提高出厂价,增加非标酒占比两个因素。

今年茅台酒产量处于低位,是业绩增速下滑的一个重要原因。

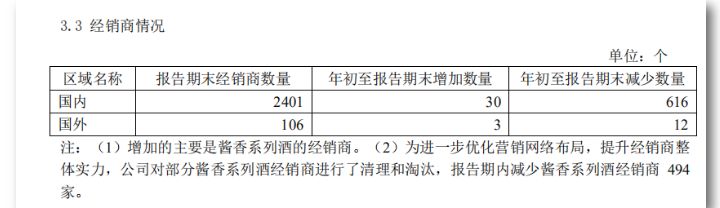

2、经销商与直销渠道配额

2018年5月袁仁国贪腐案发,茅台渠道进入深度调整,2018年下半年年,贵州茅台经销商减少437家。

2019年前三季度,茅台经销商共减少616家,其中酱香系列酒经销商494家。新增经销商30家,其中大部分为酱香系列酒经销商。单三季度减少23家茅台酒经销商。

据2019年年度股东大会披露,此次撤销经销商查处收回的茅台酒配额约6000吨,其中来自违规专卖店、特约经销商、总经销商约3500吨,其他2500吨来自批条酒。

6000吨配额,在经销商与直销渠道之间如何分配成为影响今年贵州茅台业绩的主要变量之一。

2019年5月5日,茅台集团营销公司正式挂牌成立,主要针对团购、商超等终端客户。集团营销公司与经销商一致,均按照969元/瓶出厂价拿货,集团销售公司实质上相当于贵州茅台的一个经销商。无论集团营销公司有多少配额,对上市公司业绩影响有限。

近期销售火爆,经过公开招标确定的物美、华润等600吨线下商超配额,还是天猫、苏宁易购400吨电商配额,都属于集团营销公司业绩,并不会对上市公司业绩产生直接影响。

根据贵州茅台8月9日回复上交所问询函的公告,公司2019年与集团及其控股子公司发生的关联交易金额将不超过股份公司2018年净资产的5%,即不超过56亿元,对应飞天茅台销量不超过2776吨,若考虑非标茅台的因素,总量会更少。

剩余茅台酒配额,如何分配?我们不得而知,但从此次季报来看,并没有分配到直营店渠道。

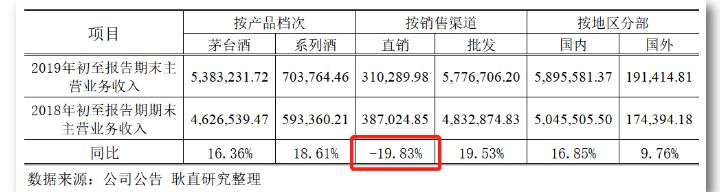

从三季报数据显示,前三季度,直销渠道营收31个亿,同比下滑19.83%,其中Q3实现收入15.01亿元,同比+16.1%,占比从H1的4.06%(Q1直营占比5.05%,Q2直营占比2.86%提升至Q3直营比例7.01%,与18年Q3同期直营比例相当。

3、产品结构因素

从产品角度而言,由于茅台酒基酒产能限制,出厂价市场比较敏感,短期内不会提升,因此提高非标酒占比及酱香系列酒销量是业绩增长的主要驱动力。

我们没有找到飞天茅台与非标酒准确的销售数据,但是根据三季报数据,2019茅台酒前三季度营收538.3亿,同比增长16.36%;系列酒前三季度营收70.38亿,同比增长18.61%,远低于2018年39.88%增速。其中Q3系列酒实现营收23.83亿元,同比增长22.8%。

据券商预测,前三季度公司茅台酒实际发货量约2.4万吨,单Q3发货约8000吨左右(低于前期市场预期),预计前三季度报表确认量约2.6万吨,+14.35%,其中Q3报表确认量约8600吨,+7.5%,单价提升幅度约4.9%,其中预计增值税下调带来吨价+2.6%左右,吨价提升约2.3%,主要系三季度非标占比提升带动吨价提升约2.3%左右。表现相对平稳。

—3—

未来增长因素思考

影响茅台未来业绩的因素主要有:基酒产量、出厂价、直销比例、非标酒占比、系列酒销量五方面因素。

基酒产量受制于生产区域限制,2020年达到5.6万吨之后,不再扩产。基酒产量和成品酒产量相对确定。

出厂价提升市场比较敏感,影响因素很多,短期内提升可能性不大。

提升直销配额,有利于提升吨价,一直被给予厚望。但三季度直销数据反而大幅下滑,与集团营销公司火爆的场面形成鲜明对比,甚是尴尬!

非标酒从2015年不到2000吨提升至2018年约8000吨,CAGR约66.2%;是茅台酒吨价提升的主要原因。

系列酒营收自2014年9.35亿(占比2.9%),提升到2018年的80.77亿(占比10.46%)。

由于茅台处于供不应求的状态,经销权无异于一台印钞机。经销商、集团营销公司、上市公司直销三方配额的分配,实质上是内部权利的分配,且影响因素众多。

通过上述分析茅台产量、价格基本确定,茅台业绩相当于“明牌”状态,未来走势主要看各方资金的态度。

股价创新高,估值也处于历史相对高位。一个很尴尬的位置,最近的走势非常关键。我们边走边看。

本文发布于:耿直研究

转载请标明出处。

重要声明:

本报告仅做学习交流,不构成任何投资建议。

股市有风险、投资需谨慎!

公安备案号 51010802001128号

公安备案号 51010802001128号