-

如何分析美的集团的短期偿债能力?

4901273 / 2019-10-03 18:46 发布

WX:贫民窟的大富翁。欢迎一起交流投资心得

美的的发展史也是一部渠道进化的历史。从渠道的视角看,美的的发展历程可分为三个阶段:

一是 2005 年以前,行业从导入期向发展期过渡,从产品供不应求到价格战频发。此时美的采用代理制渠道模式,链条为“美的集团—>一级代理—>二级代理—>零售商—>顾客”,收入从 92 年的 5 亿发展到 05 年的 213 亿,业绩高速增长的同时波动率较高。

二是 2005 年至 2011 年,行业从发展期向成熟期过渡,苏宁、国美等连锁卖场强势崛起。出于风险和自主性考虑,美的开始构建地方销售公司体制,渠道链条转变为“制冷/日电集团总公司的营销总部—合资公司—经销商”,更加扁平,更为敏捷。美的电器营业收入从 09 年的 473 亿跃升至 11 年的 931 亿,GAGR 为28%,业绩高速增长的同时波动率降低。日电集团效仿制冷集团改革后,销售额快速增长,专卖店网络在三四级市场强势渗透。但改革配套措施不足,区域营销公司很快出现亏损,此时美的在经历阵痛后很快对渠道进行再调整,显示出公司“迅速应变”的优良的基因。

三是 2012 年至今,行业步入成熟期,增速放缓,寡头垄断的市场格局愈发清晰,电商等新的消费趋势出现。渠道部分回归代理制,理念上从强调收入规模到注重利润创造转变。并在网点数量实现一、二级市场全覆盖,三、四级市场覆盖率达到了 95%以上后,美的开始着手改造渠道形态和渠道流程再造:1)线上开拓电商渠道,2)线下铺设旗舰店,3)“T+3”模式变革。集团的利润增速开始超过收入增速,利润从 33 亿到 202 亿,GAGR 为 36%,是收入增速的两倍;盈利能力显著改善,净利率从 6%升至8%%以上一度高达 10%;总体业绩呈平稳向上趋势。梳理这一历史,我们发现中间虽有挫折和反复,但美的渠道变革的方向并没有改变,一直在往触达更广泛的消费者,更扁平的渠道结构,更敏捷的市场反应的方向努力。前期依靠大量铺设网点,触达更多消费者获得规模优势,后期变革渠道形态,提高周转和效率从而降低成本,构建综合渠道优势。

从渠道变革的角度再看美的,美的具备应对市场变化快速响应的能力,拥有良好的迅速决策,高效执行的优良基因传统,看好公司当前渠道模式在低线城市需求爆发趋势下的适应能力。由于篇幅有限,本文着重主要讲述如何分析美的集团的短期偿债能力。

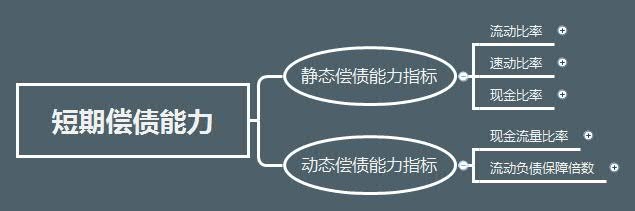

1【短期偿债能力】基础知识

根据对偿债资金来源的不同假设,短期偿债能力可以分为静态偿债能力和动态偿债能力。

1)静态偿债能力:是指企业资产负债表上体现的企业使用经济资源存量偿还现有负债的能力。

2)动态偿债能力:是指企业利润表和现金流量表上体现的企业使用财务资源流量偿还现有负债的能力。

(1)【短期偿债能力】一级分析框架

(2)【短期偿债能力】二级分析框架

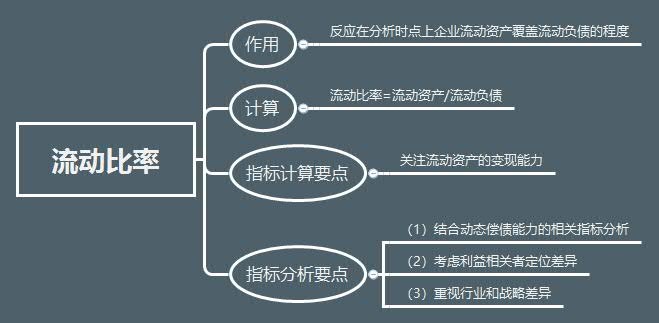

1)流动比率指标:

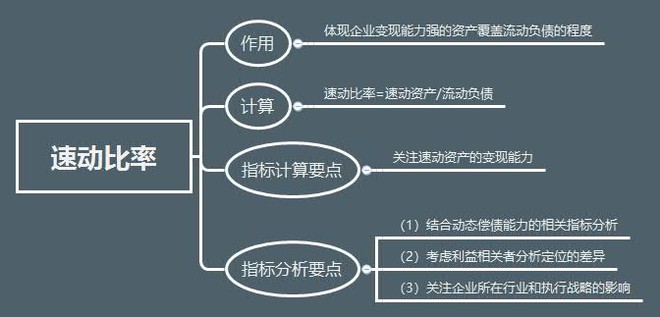

2)速动比率指标:

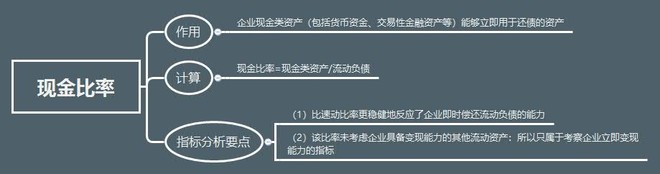

3)现金比率指标:

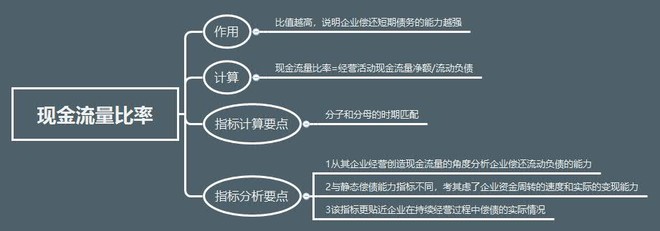

4)现金流量比率指标:

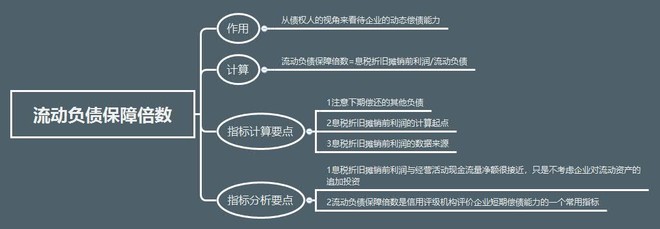

5)流动负债保障倍数指标:

2【短期偿债能力】案例应用

以美的集团近2年历史财务数据为分析依据

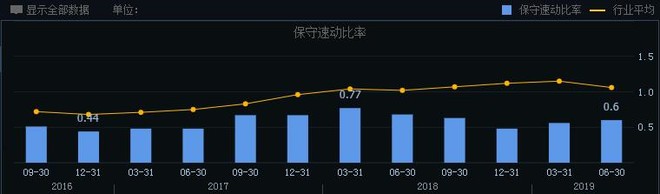

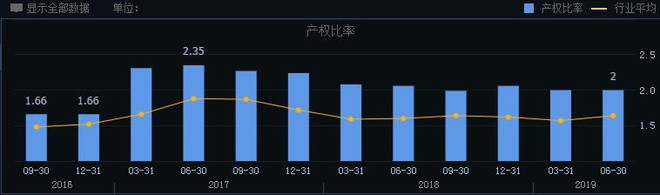

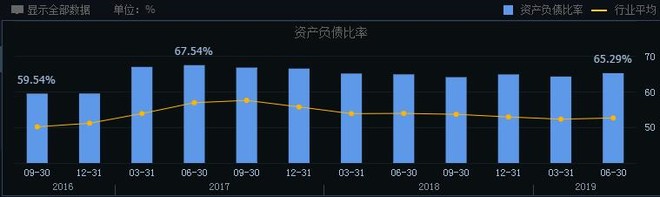

分别选取流动比率、速动比率、保守速动比率、产权比率、资产负债比率5个指标作为主要偿债分析指标:

3【短期偿债能力】各项偿债指标统计

以美的集团历史财务报表公开数据为分析依据

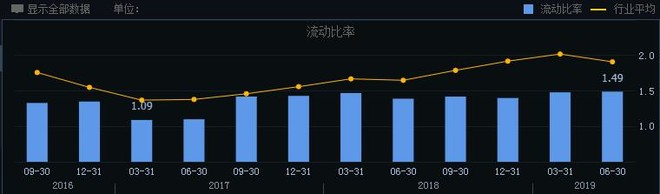

(1)流动比率

截止最新数据:

流动比率行业排名:

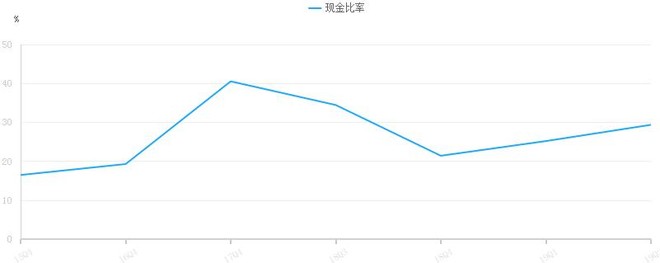

(2)现金比率

美的集团2019中报现金比率为29.36%,较上年同期变化-19.13%。

该股2019中报现金比率超过20%,现金及现金等价物之和超过流动负债的20%,公司手上现金充沛,短期偿债能力无忧。

4【整体偿债能力】分析结论

结合偿债能力的其他指标对美的集团的整体偿债做如下评价:

(1)短期偿债能力: 很强,位居行业前列,两项指标的行业排名分别为 19/85 , 24/85。

1)流动比率:

指标值越接近2,短期偿债能力越强,行业排名越靠前。

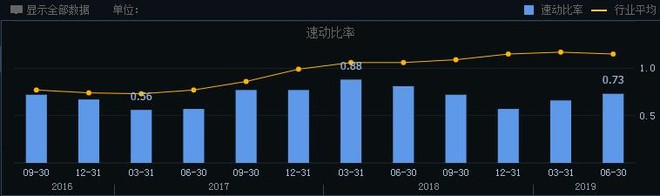

2)速动比率:

指标值越接近1,短期偿债能力越强,行业排名越靠前。

5个股操作策略

股市有风险,投资需谨慎。本文仅代表作者个人的学习笔记,不构成买卖意见。

(1)业绩预测

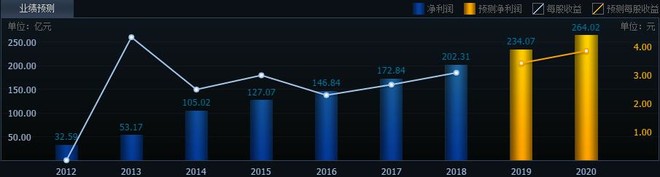

1)截至2019-10-02,6个月以内共有 37 家机构对美的集团的2019年度业绩作出预测;

预测2019年每股收益 3.42 元,较去年同比增长 11.04%, 预测2019年净利润 234.07 亿元,较去年同比增长 15.7%

2)业绩预测详表

3)详细指标预测

(2)操作策略

1)总体策略:

技术面: 近期的平均成本为51.36元,股价在成本下方运行。空头行情中,目前反弹趋势有所减缓。

资金面: 近5日内该股资金总体呈流出状态。据统计,近10日内主力集中了一定的筹码,呈中度控盘状态。

消息面:近期该股消息面总体多空平衡,没有较强的利好或利空趋势。

行业面:近10日来该行业走势总体向下,接近大盘。

基本面:该公司运营状况尚可,多数机构认为该股长期投资价值较高

2)具体操作如下:

短期趋势:弱势下跌过程中,可逢高卖出,暂不考虑买进。

中期趋势:下跌有所减缓,仍应保持谨慎。

长期趋势:迄今为止,共1128家主力机构,持仓量总计42.77亿股,占流通A股62.88%

(3)估值分析及每股内在价值

预计公司 2020 年营业收入为 3133 亿,同比增长10.6%,净利润为270 亿,同比增长14.9%,对应 PE14 倍,EPS为3.88,对应的每股内在价值为50元附近

——————

参考资料:

《财务报表分析》作者 王化成、支晓强、王建英

同花顺股票行情公开数据库

证券公司研究报告

$美的集团(SZ000333)$历史公开财务报表数据

@水晶球财经网

公安备案号 51010802001128号

公安备案号 51010802001128号