-

可转债2018年终总结:2019,目前的形势和我们的任务

小黑黑小小 / 2019-09-07 09:42 发布

一直想写一套可转债交易的长文

, , 《 》 , , , , , 。 , , 、 , 。 一

、 2018年

, , 、 、 、 。 , , ( , , , , , ) 。 , , , , , , , , 。 , 。 , 、 , 、 。 , 。 : 1.上市破发增多

在股市大熊背景下

, ( 、 ) , , , 。 , , , , 。 , , , , 。 , 、 , , 。

2.估值分化

表现形式有三

: 一是新券定价普遍低于老债

。 、 , , 。 , , , , 。 二是优质债价值坚挺

。 , , 。 , , ( ) , 。 , , 。 三是小盘债定价下降

。 , ( ) 。 。 , , , , , , , 。 3.下修开创历史新纪元

历史上从来没有任何一个时期

, 、 。 , , 。 从动因来看

, 、 、 ; 小康、 、 ; 迪龙、 、 、 , , 。 从效果来看

, 。 从分布来看

, , , , 。 4.史无前例的折价

频繁发生转债折价现象

, 。 , , , ( ) , , 。 , “ 宝万之争” ( 《 —— 宝万之争与转债折价》 ) , 。 , , 、 、 、 、 、 、 、 、 、 、 、 、 、 、 , , 。 5.筑底过程推高收益率

转债市场历史上共出现过三次底部

, 、 、 。 , , ; 三次底部转债平价的最低值介于69-88元, 。 , , 。 , ( ) , ( ) , 。 , , 。 , , , , , 。 二

、 2018年

, ( , ) , ( , ) , 。 , ( , ) 。 , , , , , 、 , , 。 , , 。 1.坚守常识底线

—— 价格是最雄浑的力量, 。 可转债投资的本质

, , “ 可转债” 定义规则的理解。 , , 。 , , , 。 , , 。 , , , 、 。 , , 。 , , , , , , , 。 债性债性债性

。 , 。 , 《 》 , , 。 , , ; 当天辉丰转债价格73.59元, , , 。 , , 。 目前

, , 。 , , , , 。 2.坚定精选打新

—— 没有人能赌对所有的波动, 。 2018年

, 。 , , 。 , , , 。 , , , , 。 , , , , , 。 ( ) ! 很多人因为难以忍受新债上市的漫长时间

( ) , , 。 事实上

, 。 , 。 , 。 , , , , 。 , , , , , , , , 。 , , , , 。 一看申购时的溢价率

。 , 、 , , 。 。 , , , , , 。 , 。 , 。 , 。 。 3.坚持独立思考

—— 勇于打破一致性预期, 。 绝大多数盈利者都是独立思考的

, 。 , , , ; 不利之处是容易形成一致性预期, 。 由于转债交易者的谨慎和理性

, 。 : 偏离价值( ) —— 一致性预期( ) —— 下一个偏离价值( ) …… 一致性预期的强大, , , 。 举例

: ( )

太阳转债2016年1月16日上市, 。 , , , , 。 , , 。 。 , 。 , 。 。 : 33分, , , , 。 , , , 。 , , , 。

( )

蓝色光标是中文名上最会作妖、 、 。 , 、 , , 。

2018年末, , , 。 , , 、 , , , 。

剧情不必过多解读, , , , , 。

2019年, , 。 4.坚决尝试新态

—— 事后拼凑的原因解释, 。 新态

, , , 。 , , , , 。 以折价为例

。 , , 。 , , 。 , , 。 , 。 , , 。

当日中午即可挂单。

随后万信转债跟随

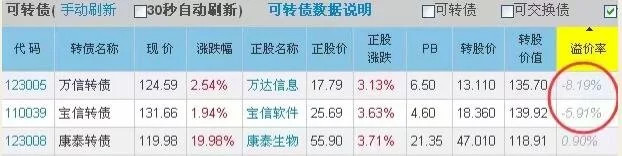

, , 。 正好3月12日下午保存了一张宝万争霸的实时截图

, :

这是3月12日14

: 05分左右, 。 这一天

, , 。

至3月19日收盘, :

下图是3月12日-19日

, 。

新态

, 。 5.坚信自身能力

—— 股债不必局限于圈子的争论, 。 我以前曾写过一篇

《 》 : “ 做转债的人和做股票的人, , 。 , ; 做股之人, 。 , ” 。 , , , 。 , , , , , 。 , , 。 两者确实难以深度相融

。 : “ 正如飞禽见地下狮虎搏斗, : ‘ 何不高飞下扑, ? ’ 殊不知狮虎在百兽之中虽然最为凶猛厉害, , ” 。 但是

, 、 、 , , , 。 , , ( 、 , ) ; 而转债投资者是低风险偏好者, , , , 。 , , , ( ) 。 当然

, , 、 ( ) ( 、 、 ) , 。 例证近期几起股债双击

: ( ) ( , ) 2018年12月28日

, , 。 , , , , 。 , , , , 。

而市场转债的持有者对价格上涨谨慎

, 。 , , 。

( ) ( , )

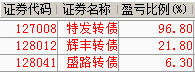

特发转债的崛起, 。 , : 28分涨停, , 。

而对应的转债

, , , 。 , , , 。

对于转债来说

, , 。 , , 。 , 。

1月7日, , 。 , , 。

至此, , , 。 , , , , ( , ) 。 ( ) ( ; 多日两市第一高折价转债; 标杆妖债的唯一跟随者)

正股盛路通信走出持续上涨态势, , 。

然而结合股债联动, :

一是折价持续时间两市第一。 , , 。 , 。

二是折价率多次居于两市第一, , , 。

三是同期的特发转债在涨幅上和价格上, , , 。 , 。

予以买入。

新年三债情况。

2019年已至。

投资路上, , ,

公安备案号 51010802001128号

公安备案号 51010802001128号