-

中环股份:全球单晶材料龙头正在崛起!

淘股社 / 2019-09-02 12:16 发布

核心要点之一:中报收入业绩高增长。

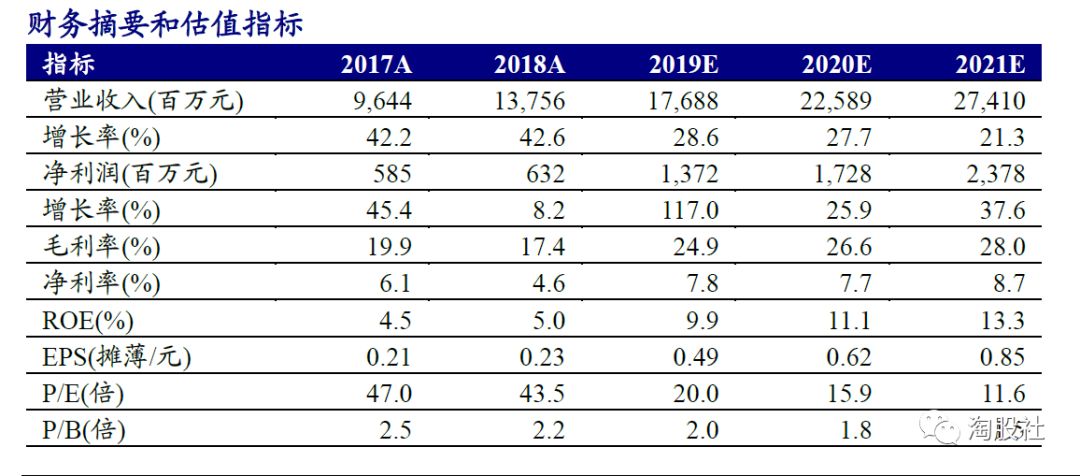

中环股份发布2019年中报,2019年上半年实现营业收入79.42亿元同比+22.91%,归母净利润4.52亿元同比+50.69%。业绩整体符合预期,预计公司2019-2021年净利润分别为13.72、17.28、23.78亿元。

核心要点之二:产能扩张坚定,单晶硅片龙头地位稳固。

从分产品来看,公司上半年是新能源材料业务贡献营业收入70.42亿元(占比88.21%),光伏硅片仍是主要的营收和利润来源,公司内蒙古四期及四期改造项目已全部达产,光伏单晶材料产能达到30GW。五期项目有已顺利开建,预计投产后总产能将达55GW以上。

核心要点之三:半导体硅片产能如期释放,进入高速发展期。

2019年上半年,天津工厂内8英寸硅片扩产项目已实现设计产能,12英寸试验线项目于2月产出;宜兴工厂预计下半年1条8英寸产线投产,12英寸项目预计2019Q4设备搬入,2020Q1开始投产。公司8英寸硅片已在稳定出货,12英寸硅片国际大客户认证稳步推进。中长期来看,随着半导体产业向中国大陆转移,硅片进口替代空间巨大,公司半导体业务也将进入高速发展期。

核心要点之四:费控能力增强,现金流持续向好。

各项费用方面,销售费用率同比下降0.33个百分点;管理费用率同比下降5.57个百分点,剔除研发费用单独列示影响后,实际管理费用率下降3.32个百分点;财务费用率同比增加0.17个百分点,主要是公司融资规模扩大、利息支出增加所致。上半年公司经营性现金流净额8.52亿元,同比增长57.67%,含汇票经营性现金流净额19.81亿元,同比增长113.8%。

淘股社长评:

1:从光伏行业的产业链整体价格来看已见底,行业拐点即将显现。

从海外市场来看,7月我国光伏组件出口总计5.52GW,同比增长58.2%,出口额14.53亿美元,同比增长33.3%,其中单晶占比约62.4%,7月份是海外需求的淡季,环比仍能够基本持平,夏休结束后有望迎新一轮高增长。

从国内市场来看,1-6月国内光伏新增装机约11.4GW,同比下降约50%。由于竞价项目和平价项目指标分别在6月和7月才落地,项目近期开始集中招标采购,大概率均在Q4完成安装并网。如果按全年光伏协会指引的40-45GW新增装机测算,那么10月-12月光伏新增装机有望达19.6-23.6GW,环比将增长约118%-162%。

2:中环股份8月16日全球首发"夸父"系列M12。

12英寸超大钻石线切割太阳能单晶硅正方片。新产品将大幅提高电池片和组件制造环节生产效率,其中M12产品对应组件功率可达到600W,实现光伏组件6.0时代。新品将对公司销售及行业地位产生积极影响,或重塑光伏单晶硅片细分行业中的竞争格局。

3:整体股价技术面上。

目前整体股价还是在相对大型底部位置,并整体的股价处于多头向上趋势初期,特别是在周线上,量能持续密集的大幅释放,这为股价后期的上涨积累了动能。

公安备案号 51010802001128号

公安备案号 51010802001128号