-

天合转折点

黑鹰光伏 / 2019-06-30 17:50 发布

【文|黑鹰光伏 李文友】

过去一年,高纪凡真够忙碌的。

作为天合光能的掌舵人,有人称这位企业家“上得了厅堂,下得了厨房。”言外之意,既能在达沃斯、博鳌等高大上的场合,与全球各路政要和商贾巨富谈笑风生;又不时深入小镇农村,走街串巷,与户用光伏终端用户和经销商促膝而谈。

1985年上研究生,1997年创立天合光能,2006年底企业在美国纽交所上市,2017年3月完成私有化退市,2019年进击科创板。如今,天合光能正处于已成立22年以来最关键的一个转折期。其面临的机遇、挑战、压力,以及战略选择的复杂性,前所未有。

天合的转型并非个案,光伏产业多重变化叠加之下,每个企业有近忧,也有远虑。时下,包括协鑫、隆基、通威、阿特斯、晶科、中环等等称得上“龙头”的企业都重新“定位”自己,并做出各自的调整和转型。

未来,谁能走得更远,目前难有答案!

光伏的规模经济特征决定了转型成本的高企。不转型必死;转型可能带来新引领和超越,但也可能带来新的麻烦和压力,甚至加速消亡。

高纪凡和他领导下的这家老牌光伏企业如今也面临诸多考量:作为“立身之本”,组件业务如何保持“江湖地位”?巨资押注的能源物联网和户用市场,如何实现业务层面的“替代性”规模增长,何时赚钱?进击科创板胜算几何,这又将如何影响这家企业的未来发展?

核心业务如何保住江湖地位?

每个企业都在重新“定位”自己,并随之转型。

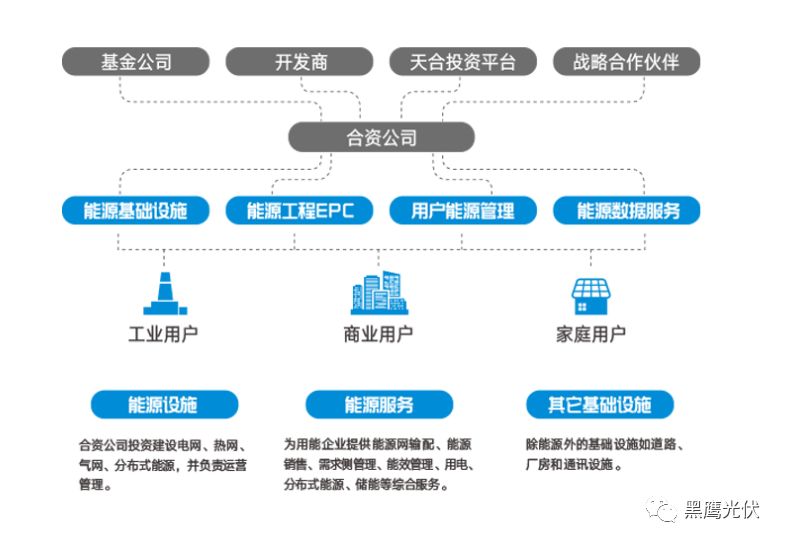

按红炜的分析:阿特斯选择了国内国外、加工应用平衡发展的方向,协鑫选择了重资产的综合能源服务方向,通威选择了首先做大加工市场的方向,天合则选择了固守加工市场、轻资产发展应用市场的方向。在应用市场,天合又选择了能源物联网和户用光伏。

(天合管理团队:董事长兼首席执行官高纪凡;首席人力资源官邵阳女士;中国系统事业部负责人高纪庆(下左);首席品牌官杨晓忠)

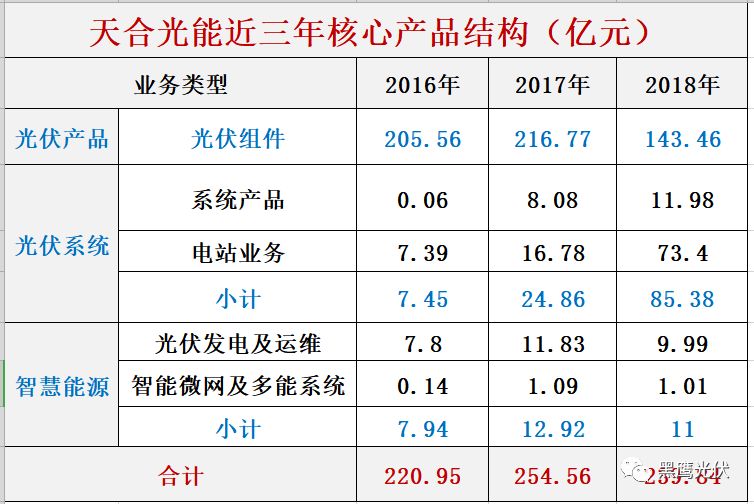

天合光能主营业务包括光伏产品、光伏系统、智慧能源三大板块。对这家企业而言,发家之本和立身之本,无疑还是组件业务。截至2018年底,公司组件累积发货量超过40吉瓦。

2014年和2015年,天合光能当年组件规模都排名全球第一,2016年开始被晶科能源反超。后者连续三年登顶,二者差距逐渐加大。

据黑鹰光伏统计,自天合光能首次登陆美国资本市场(2006年)至今“回归A股”的十三年里,其有两个年度营业收入出现了负增长,即2012年和2018年,近十三年累计创造营业收入1662.42亿元。2018年,天合光能营收与净利均同比下滑。

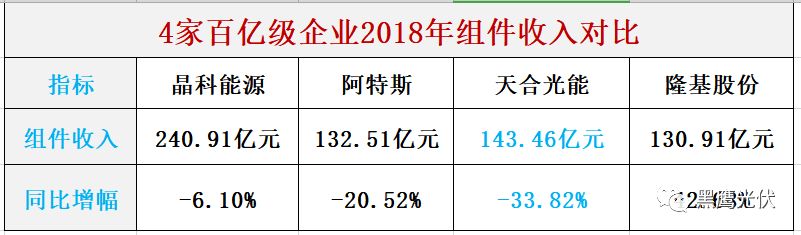

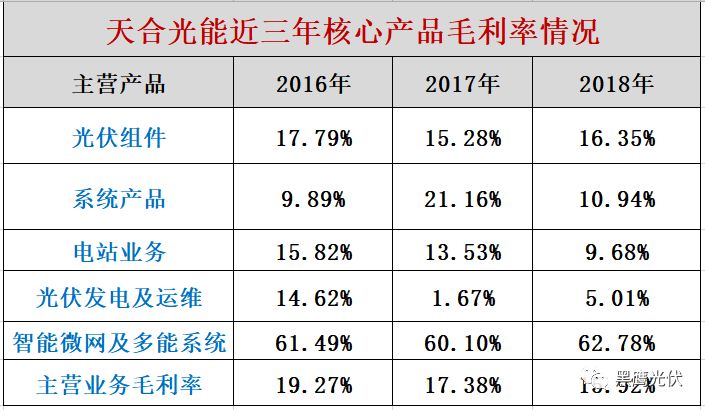

而从天合光能产品结构变化中,我们可以看到天合光能2018年业绩下滑主要是由于光伏组件业务的压力。天合组件业务近三年营收分别为205.5亿元、216.7亿元、143.46亿元。2018年天合组件销售额较2017年减少了73.31亿元,降幅达33.82%。

如果做“同类项”的对比,我们可以从更丰富的视角看到这家企业核心业务的变化。如下表所示,在2018年4大营收突破百亿元的中国组件制造商中,天合光能组件业务是下滑幅度最大的企业。与之形成鲜明对比的是,隆基股份的组件收入同比暴涨了42.68%至130.91亿元。

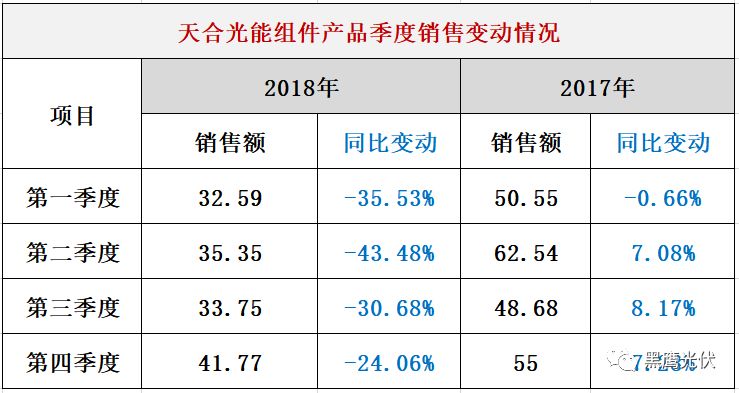

此外,从季度销售情况来看,天合光能2018年组件销售额连续四个季度两位数下滑。

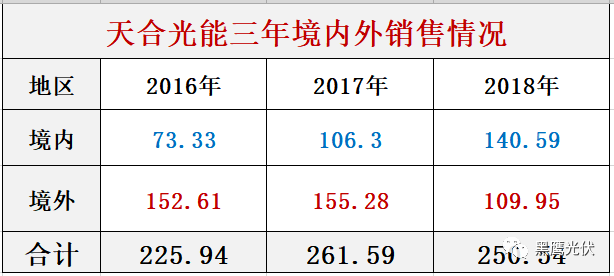

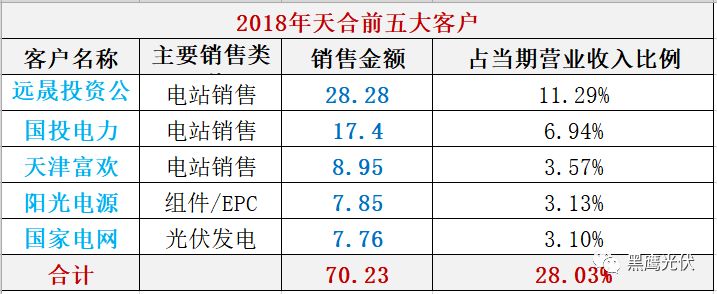

从销售区域来看,2018年天合国内销售收入为140.59亿元,同比增长了32.26%,而来自境外的收入则同比下降了29.19%,这也使得天合国内收入首次超过境外收入。

天合光能组件业务上可重点对标的主要几个企业,比如晶科能源、晶澳太阳能、阿特斯、隆基股份、协鑫集成等过去一年在国内外市场的布局则正好与天合相反,这些企业无不加大了国际业务的布局;同时,在不同制造环节,多数企业都加大了高效产能发布局,有些企业的规模扩张甚至可以称为“疾风骤雨。”

以晶科能源为例,其全球化布局可谓凶猛,以低价抢占了渠道和市场份额,2018年在六个海外国家及地区达到10亿元以上的收入,减轻了对单一国家市场的依赖。对天合而言,加大国内市场依赖,若政策发生变化,天合光能在光伏市场的优势地位会否减弱?

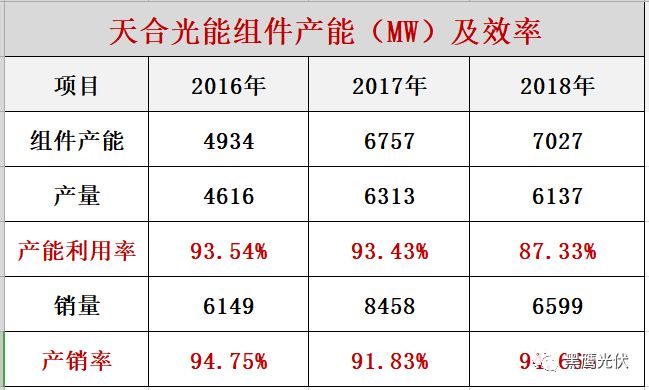

黑鹰光伏还发现,天合光能组件产能利用率至少已经连续两年全线下滑。此外,三年间(2018年较2016年)天合组件、光伏电站、光伏发电等业务毛利率均出现不同程度下滑。

对让出组件“老大”的位置,加之组件业务的“式微”,高纪凡似乎并不担心。在蝉联出货量第一时,曾有媒体问高纪凡:“过去一直有个现象,不少企业干到‘第一’后往往两三年就会松下来。所以你现在干到‘第一’了,你怎么看?”

高纪凡的回答是:“我们要忘了这个‘第一’,走到一个更加大的领域去。”所谓更广阔的天地,就是天合战略转型的方向:智慧能源与能源物联网。

战略业务进度如何?

早在数年前,天合便开始考虑转型,实施平台化+创团的模式,把资源和赋能建立起来,推进智能化战略。

作为天合转型的战略性业务,能源互联网这一概念的提法并不“新鲜”。

在笔者的印象中,“能源”与“互联网”、“物联网”、“智能”等类似概念的结合,多年前已有之。早在2010年左右,“能源互联网”的概念曾经火遍能源电力行业,甚至“燃”到资本市场。

彼时至今,各种相关联盟、实验室、某某中心成立无数,但许多也莫名解散或消亡。多年来,不论传统还是新能源,跨国还是本土,国有还是民企,均在这一领域潜伏后续地尝试发展。

但几乎十年时间,笔者对这一领域的印象几乎如此:吹牛的多,投入真金白银的少;讲话的多,落地的少;揩油的多,坚持的少;概念与模式多,但商业化和规模化的少。

而谈到“能源物联网”,不少能源人士估计还会有这样的“条件反射”:国家电网和南方电网的态度如何?政府与政策的“态度”如何?

简言之,能源制度与政策上的藩篱不除,“能源+网”的事,短期内极难有实质进展。

但对于智慧能源与能源物联网,天合光能显然是下了大决心,并要“真枪实弹”的干下去。

高纪凡在多个场合说过:天合光能要成为全球能源物联网的引领者;同时也多次表示:计划用五年的时间来实现天合光能的“百万光伏屋顶计划”。

2017年开始,天合聚集了一批专门人才,高调宣布进军能源物联网。2018年,天合的诸多动作,均以能源物联网紧密相关。高纪凡在不久前结束的2019SNEC开场发言,细看内容,主题只有一个:智慧能源时代扑面而来。

去年至今,高纪凡在出席博鳌、达沃斯、SNEC等论坛时,发言与交流的内容,几乎都是“能源物联网”。天合光能也参加、赞助了国内几乎所有最有影响的几个关于智慧能源与能源物联网的论坛。

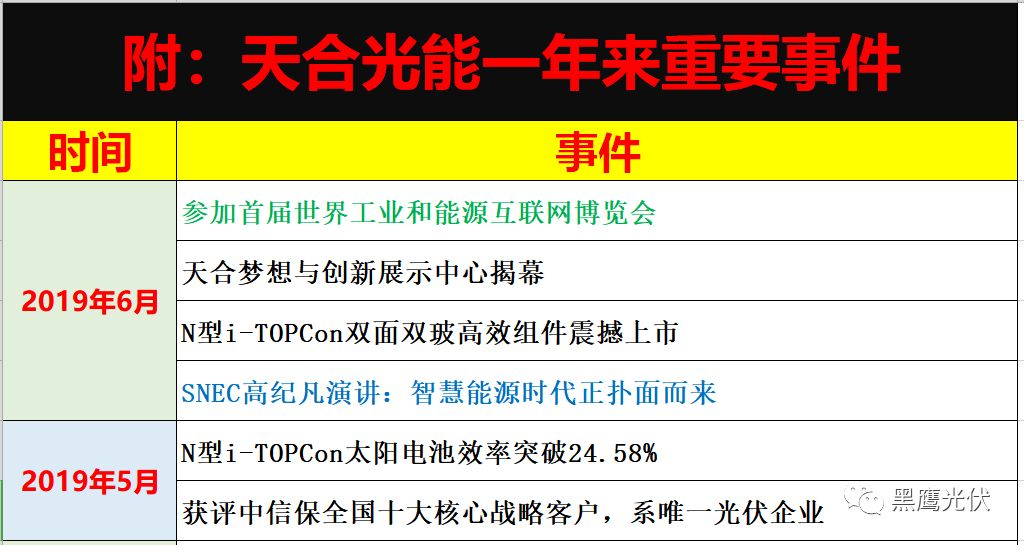

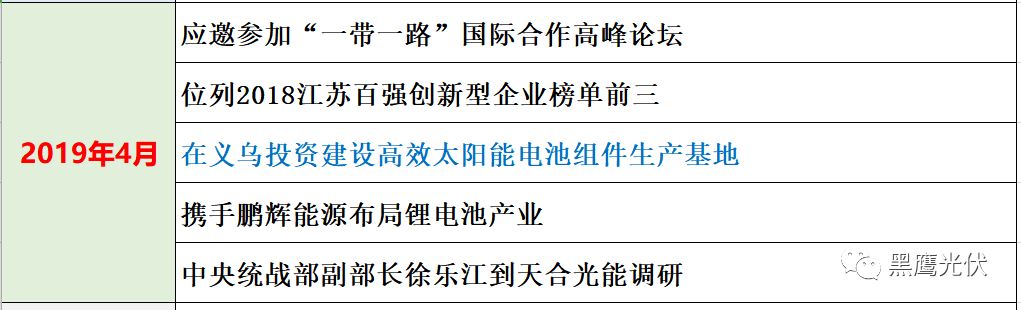

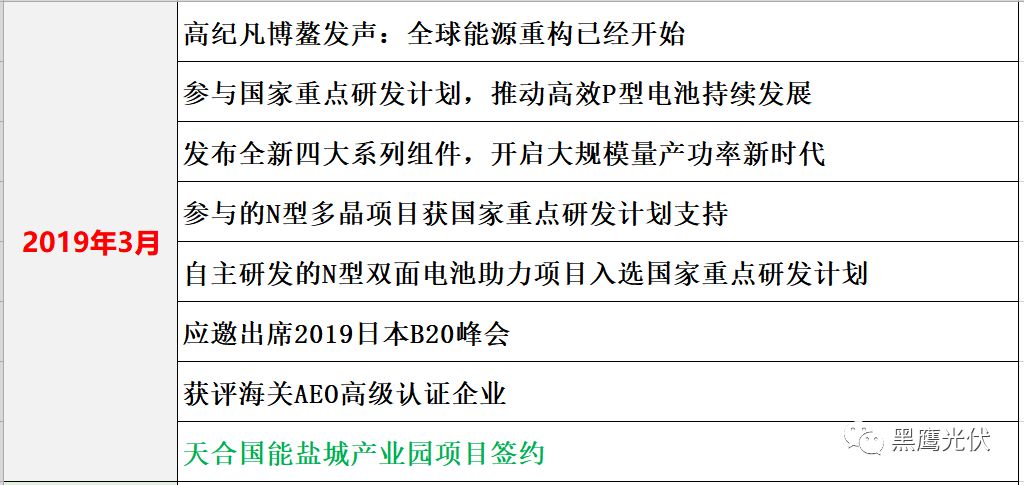

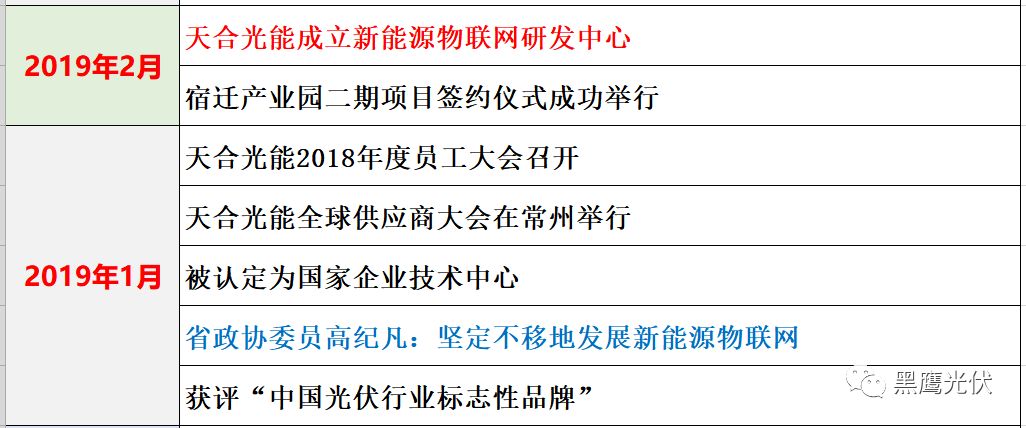

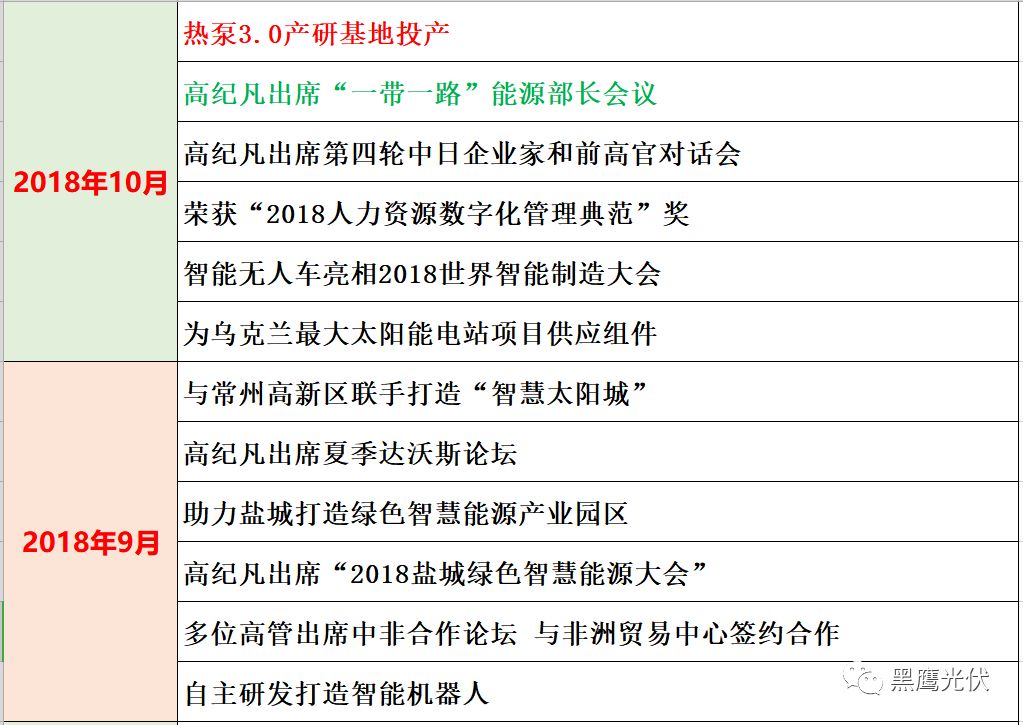

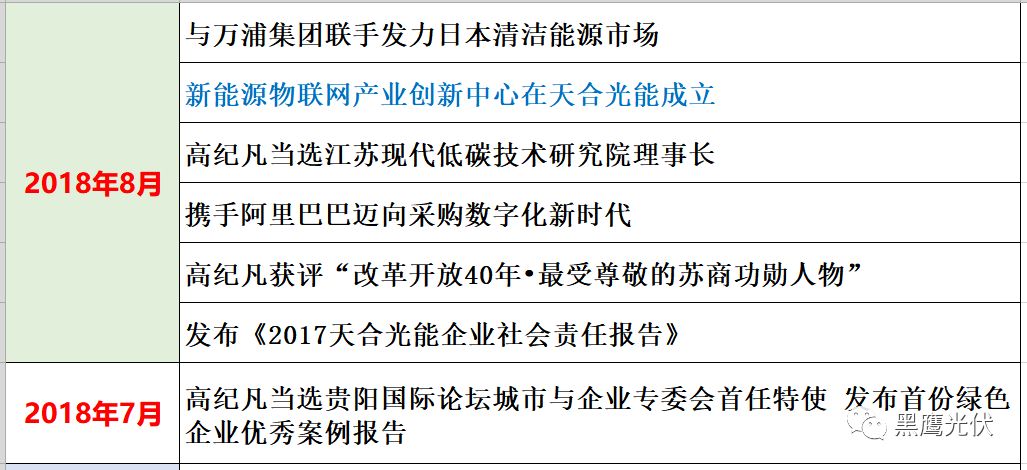

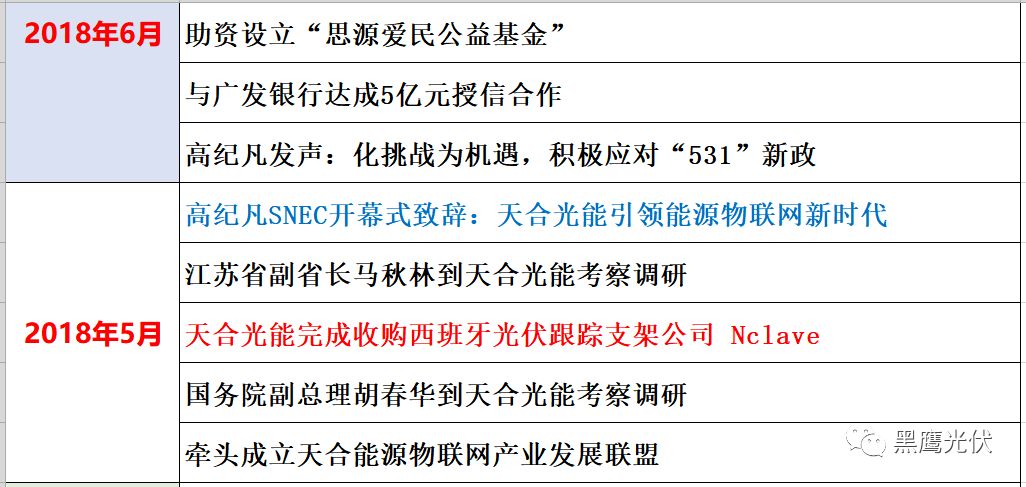

2018年5月,天合光能完成收购西班牙光伏跟踪支架公司 Nclave;同月,天合牵头成立天合能源物联网产业发展联盟;6月,牵手中民物联和海滨集团打造分布式能源微电网;8月,携手阿里巴巴迈向采购数字化新时代,同月,新能源物联网产业创新中心在天合光能成立;9月,高纪凡出席“2018盐城绿色智慧能源大会”,助力盐城打造绿色智慧能源产业园区,与常州高新区联手打造“智慧太阳城”;10月,热泵3.0产研基地投产;2019年2月,天合光能成立新能源物联网研发中心;6月,天合参加参加首届世界工业和能源互联网博览会......

各种“动作”表明,持续发力两年后,天合依然在“能源物联网”业务领域加大投入。对于这一领域的先行者、试水者,甚至光伏龙头企业中真正的“第一个吃螃蟹的人”,天合的战略转型也颇为不易。

从业务表现来看,天合战略性业务的表现尚无明显起色。举个例子,2018年,天合光能在组件业务大幅下滑的情况下,其“智能微网及多能系统”业务收入仅为1.01亿元(低于2017年的1.09亿元),占总营收的占比甚至不到千分之五。

众所周知,天合砸下重注的另一个业务是户用市场。笔者也曾在《今夜,高纪凡举起酒杯》一文中,回溯天合在户用市场所做的布局、努力和成果。天合进兵户用光伏市场,始于其2016年9月成立家用光伏事业部,在这之后,天合在户用市场几乎是高举高打,高纪凡对户用的重视和坚持,一天都未曾改变。

去年“光伏531”后,户用市场几乎陷入死寂,不少规模企业都解散了户用团队,一大批新进入者加速离场。但天合似乎在短暂的调整后,继续在这一领域坚持了下来。

(天合户用管理团队)

天合光能户用市场的负责人张兵在2018年底曾对外表示:我可以负责任的告诉你,虽然遭遇了“531”,但是户用市场的开发结果还是超出意外,我们会坚持。2019年初,红炜老师问过张兵:天合如此坚持户用市场,是否是因为户用光伏市场是能源物联网最好的应用场景?

张兵说:看好户用市场,是我和高总的坚定共识!

从业务层面来看,天合的战略转型从去年才算真正开始。对于天合而言,如何将能源物联网和户用变成一个成熟市场,无疑还需要长期坚持,更需雄厚的金融资本支持。问题在于,当前的天合仍在回归中国资本市场,融资能力弱成为其最大的短板。

天合的战略业务何时才能实现“规模化替代”,何时才能真正的赚钱?如果很长时间仍没有规模收益怎么办?

从营收的整个业务架构来看,如果前述组件等核心业务持续下降,能源物联网和户用业务相当周期内又没有大的起色,天合是否会面临越来越大的转型压力?坚持者,最终会否得到糖果?

冲刺科创板能否如愿以偿?

几乎同一时间维度,天合光能、晶澳太阳能与阿特斯三家企业陆续宣布私有化计划,准备回归国内资本市场。其后,每家企业都有了各自的方向和选择。

天合光能于2016年决定私有化,2017年3月,天合光能宣布完成私有化交易,这笔交易耗资超过11亿美元,其后,天合光能董事长高纪凡明确表态,天合光能希望尽可能早地登陆A股市场。

2018年1月,江苏证监局公告表示,确认中信证券对天合光能上市辅导备案日为2018年1月8日。随着科创板的不断升温,天合光能决定登陆科创板。5月23日,“天合光能”的科创板上市申请获得受理,保荐机构为华泰联合证券有限责任公司。

如今,正处于天合进击科创板的关键时期。作为老牌的光伏企业,天合光能是否能如愿以偿?

以下是黑鹰光伏对天合光能上市以来的部分经营数据梳理,供大家参考。

黑鹰统计数据发现,十三年间天合产品盈利能力持续在下降,不过,这与产业的大趋势也整体相吻合。比如天合销售毛利率已经连续两年下滑,2018年15.29%的毛利率更是较2006年下降了10.95个百分点。

据黑鹰光伏统计,近十三年间天合光能累计对外净投资现金流达216.87亿元。

在这样强力且持续的投资扩张中,十三年间天合总资产规模增长了13.52倍,但如下表所示,天合光能总资产规模连续两年下降。

谈及投资战略,自然要关注企业的融资能力。而数据显示,天合光能融资形势并不容乐观,如下表天合光能净筹资现金流在2017年、2018年(退市期间)连续为负,且呈现扩大之势。

另一方面,笔者发现近十三年间天合总负债规模增长更为迅猛,十三年间增长了21.34倍(高于总资产13.52倍的增幅),好在天合总负债规模已经连续两年下滑。

为了缓解资金压力,天合光能的策略之一是快速提升自身的造血能力(经营现金流),如表所示,天合经营现金流已经连续六年为正,尤其是2017年、2018年经营现金流分别增长了140.09%和291.65%。

研发与创新层面,2016年天合光能研发支出从上一年的2.21亿元猛增至12.33亿元,增长了4.58倍,近三年(2016年-2018年)其研发支出是过去(2006年-2015年)十年的研发投入的2.99倍。但2017、2018两年,天合研发费用同比连续下降。

十三年间,天合员工人数增长了8.58倍,但近两年其员工人数出现了明显的下滑,2018年其员工人数为13082人,较2016年减少了1838人。

公安备案号 51010802001128号

公安备案号 51010802001128号