-

如何精选成长股?海康威视为例,解读不一样的成长股逻辑

老余看股市 / 2019-06-26 17:02 发布

如何选出成长股?成长股最重要的指标是哪几个?

我们的答案一直是强调看重“净利润增长率”和“收入增长率”。

其中要求:

净利润增长率尽可能要超过50%

收入增长率尽可能要超过20%。

但是,直接这么套用就有机会跑赢市场,真能挖到一直成长的牛股吗?

这一指标,可以从概率上极大的提高,但还需要思考更多维度,比如我们可以加入毛利率、研发费等。

为便于理解,我们用一个经典案例——海康威视来解释下。

一、市场空间

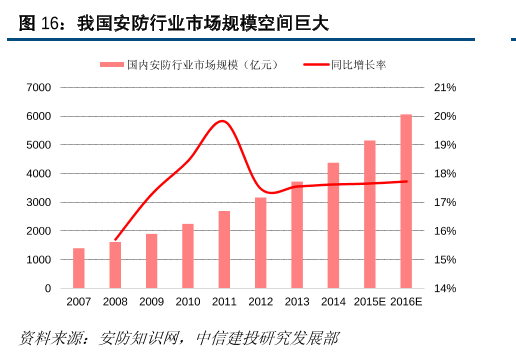

海康威视,所在行业是安防业,要想搞懂海康威视的成长性,首先看其所在行业的市场空间。

站在2010年这个时间节点来看,安防市场刚刚过2000亿,行业发展似乎已经够大了,但我们看到当时测试出来的数据显示:

2016年有望突破6000亿;

2010年开始每年增速有望达到17%以上。

在市场空间这么大的背景下,2010年海康威视的业绩表现:

净利润10.52亿,增速49%

主营收入36亿,增速72%

在这么大的市场中,海康威视作为龙头,有望产生更大的收益和品牌溢价。

或者,我们也可以按安防产业的生命周期来划分。

2010年还处于成长期

2015年以后才有望进入稳定期

二、海康威视

实际的业绩表现如何呢?

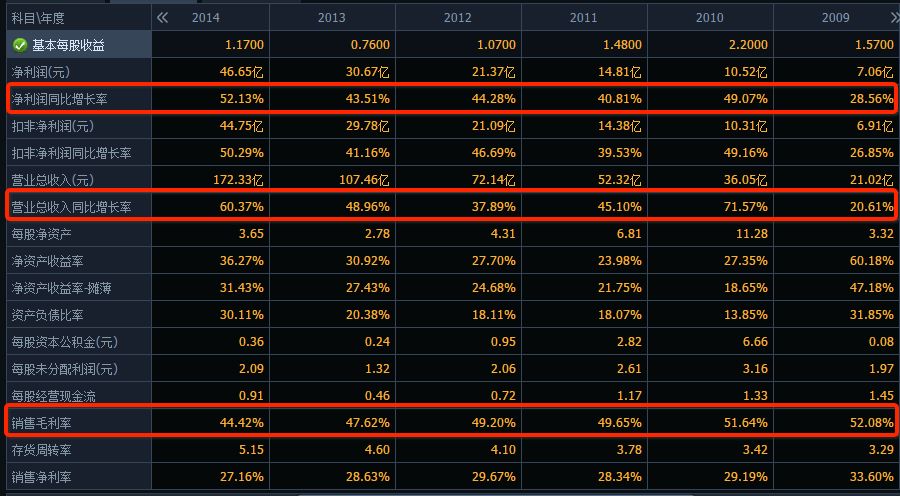

海康威视的成长路径,我们分出了2个大阶段2010-2014年成长期

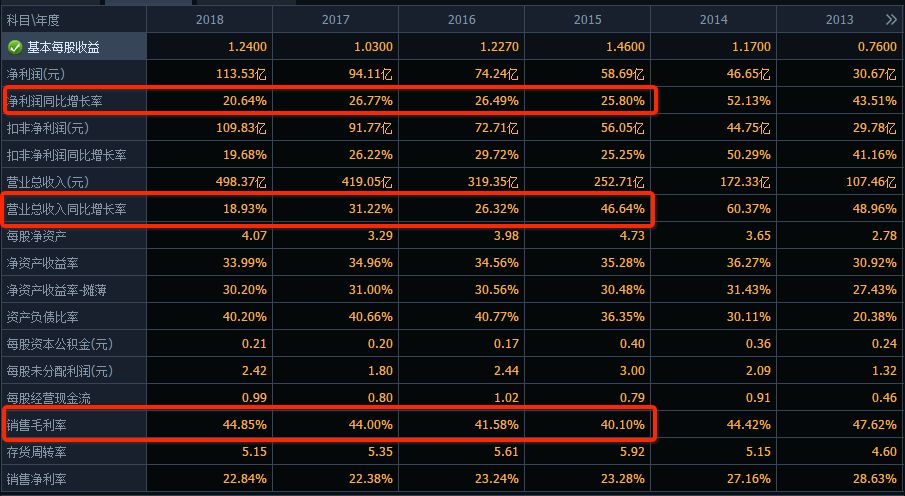

2015-2018年稳定期

和我们前面的行业周期划分差不多吧。

1、重要指标

在成长期里,海康威视的业绩表现:

净利润增长率40-52%,几乎在50%附近徘徊;

主营收入增长率38-72%,增速比净利润高;

毛利率在44-52%,持续下降中;

可见,此期间的成长性,似乎没有达到50%净利润增长率要求,最多算是勉强,但其主营收入的增速比较大,以及毛利率相对较高,还是可以列为成长股。

而在稳定期里,海康威视的业绩表现:

净利润增长率20-27%,几乎在25%附近徘徊;

主营收入增长率19-47%,增速比净利润高;

毛利率在40-45%,持续下降中;

相比成长期,从净利润增速、收入增速到毛利率都同比下降了一个台阶,可见这样划分,应该是符合海康威视的成长路径的。

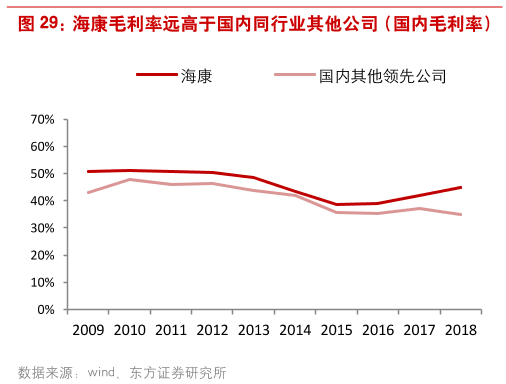

而结合同行数据对比,发现海康威视的毛利率远高于同行,基本都在3-8%的高度,这正是核心竞争力的体系。

考虑到成长性,我们一般会看很多内在的因素,其中一个指标则是研发费。

当然,这基本都要运用在科技类公司身上的。

对比同行发现,海康威视的研发费用基本都远远高于同行。

超出的幅度达到30-50%,这也是海康威视作为龙头具备的优势所在了。

其实,我们再仔细挖掘会发现,海康威视得益于拥有管理、技术、销售、规模四大核心竞争力,从而逐渐成长为全球视频监控龙头.

团队优势:

能对行业的理解具备前瞻性,多次看准行业发展趋势实现提前布局,保证业绩的持续稳定快速增长

技术优势:

拥有行业内最大的研发团队并投入最多的研发费用,始终走在行业的技术发展前列,保证了产品的技术竞争力。

销售优势:

销售网络深度下沉,适合于安防行业分散化的特点,保证了对于需求的把握和理解,并提升了销售效率。

规模优势:

拥有业内最大的销售与采购规模,形成了对上下游的强大议价能力。

看看研发费的投入就足够了。

收入高,净利润高,就代表着海康威视值得投资吗?

2、估值

这就离不开市盈率了,更要看PEG。同样,结合股价的变化我们拆为3个阶段看市盈率变化。

1、 2011-2013年,业绩持续增长时,市盈率基本在30-40倍,对应PEG都小于1;

而净利润增长连续3年都接近50%,市盈率还能维持稳定,显然得益于股价已经上涨,只是涨幅和净利润增长同步吧,从而能维持市盈率稳定。

期间,股价从1.9元增长至8.51元(向前复权),涨幅达到462%。

2、2014-2015年,业绩同样增长,市盈率从最低20倍增至40倍,对应PEG都小于1;;

这一期间,有过一次股价的调整,从而带动市盈率从最高的45倍跌至19倍,之后在牛市行情的带动下,市盈率再次从20倍站上40倍。

期间,股价从5.43元增长至18.35元(向前复权),涨幅达到340%。

3、2016-2018年,业绩已经下了个台阶,市盈率再次从19倍增至45倍,对应PEG要大于1;。

这一期间,在牛市结束后的调整跌至19倍市盈率下,随着海康威视进入业绩稳健期,市场依然给予高估值,市盈率从19倍增长至45倍。

期间,股价从13.47元增长至40.2元(向前复权),涨幅达到260%。

可见,市盈率上,作为龙头的海康威视,在成长期能持续保持20-40倍市盈率,在稳定期也能站上40倍市盈率,最终若有机会从2010年开始持有该股,最终收益:

- 从1.9元涨至40.2元,涨幅达到22倍。

以上两大期间,股价表现:

成长期:

从1.9元增至18.35元,涨幅为11.4倍;

稳健期:

从13.47元增至40.2元,涨幅为2.6倍。

3、技术

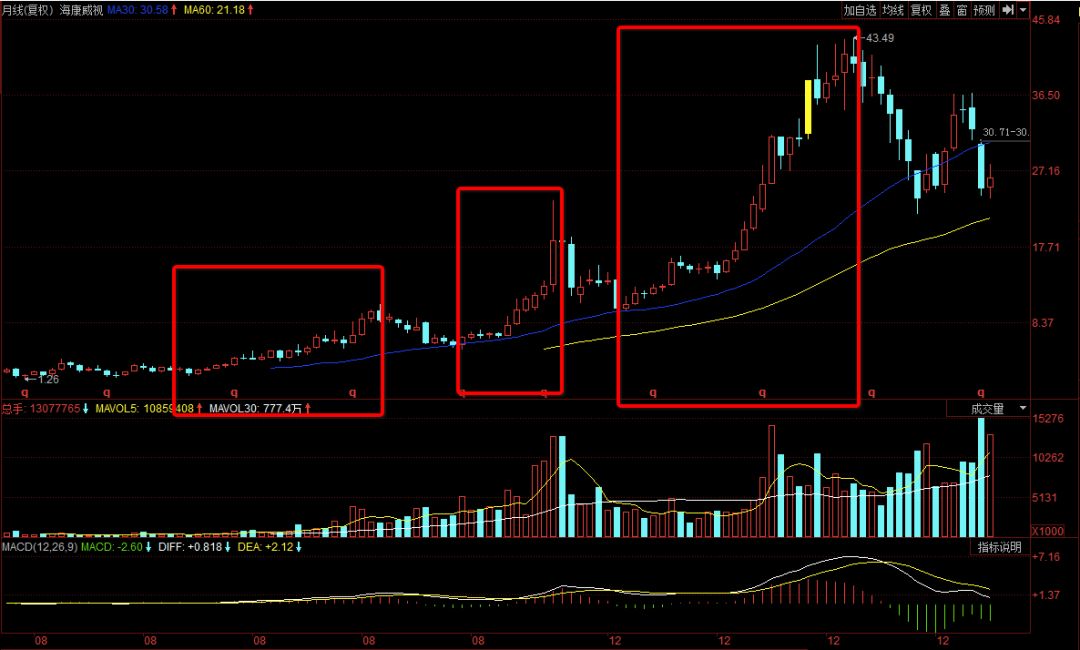

从技术上,我们发现,每次回踩到30月线,海康威视都有望重新开启新的走势。

在成长期如此,在稳健期也如此。

可见,技术而言,不是成长股的重要因素因素,更看重还是内在指标。

三、小结

到此,结合以上的海康威视的成长结果,应该有所收获了吧:

- 成长股,不一定是从几个亿开始启动的,可以从200亿开始,因为海康威视在2010年就已经有200亿市值;

- 成长股,不是一直都要100%以上的增速,具备一定规模后,同样也不需要50%高速成长。

- 成长股,需要适度高市盈率是应该的。我们继续结合以上重要指标去挖掘成长股:

- 净利润增长率>50%

- 主营收入增长率>20%

- 毛利率>30%

- 研发费用>同行

- PEG<1用好这些,足以应付A股大多数成长股的挖掘了。

最后,给大家一个更轻松的作业,用上述指标去挖一挖安防行业的另外一个龙头大华股份,就会发现它更符合这一标准。

更多成长股方法论和逻辑,欢迎关注“老余看股市”

公安备案号 51010802001128号

公安备案号 51010802001128号