-

(深度)凤凰涅槃:谈谈当前的平安银行

夏至1987

/ 2019-05-18 23:36 发布

/ 2019-05-18 23:36 发布之前我的专栏分析过平银的2018年报

, , , , 。 其实我也在想

, ( ) ? 可能是因为这只银行股本身非常特殊, , ![[赚大了]](https://img.sjqcj.com/data/upload/2019/05/18/1558193775436917.png "[赚大了]")

。 , 。 我们看它在上的关注度数据

:

在用户关注度排行榜上

, ( ) 、 ( ) 、 ( ) , , ( ) ( ) 。 , , , 。 , , ![[想一下]](https://img.sjqcj.com/data/upload/2019/05/18/1558193776786968.png "[想一下]")

。 作为长期跟踪银行业的银粉

, 。 , , , 。 , , , 。

平银的底子足够烂

, , 、 , 。 , , , , , , , 。 , ![[吐血]](https://img.sjqcj.com/data/upload/2019/05/18/1558193777357044.png "[吐血]")

。 但有意思的是

, , , 。 我们看看它近几年个人贷款的占比

:

从2016年的36.6%一路疯狂飙升至2018年末的57.8%

, , , 。 , , , , 。 , , 。 , , ? 要知道, , , , 。 , , , , , ![[加油]](https://img.sjqcj.com/data/upload/2019/05/18/1558193777157479.png "[加油]")

。 很多人不看好平银的转型之路

, , , , ?

它给自己制定的战略目标是

: 打造“ 中国最卓越、 ” , , , , , 。 从一季度的表现来看

, , , : 营收增速15.9%, , 。 , 、 、 , 。 , , 。 这个画面就很美了

, , 。 对银行股进行估值

, , , 。 , , , 。 , : ROE=ROA*权益倍数。 ( ) 。 , , : 息差和信用成本( ) , 。 1.息差和营收

先看息差和营收方面的情况

。 由于平银从2018年起实行了IFRS9新版会计准则

, , 、 、 , 。 , , 。 , , , 。 年度的净息差走势见下图

:

可以看出

, , , 。 , , , 。 , , ![[俏皮]](https://img.sjqcj.com/data/upload/2019/05/18/1558193779963466.png "[俏皮]")

。 不过从单季净息差走势上来看

:

近几个季度一直在反弹

, , , , , , 。 原因在于

: 资产端

, , , , , 。 , , , , , , , , 。 负债端一直是平银的弱项

, , , , , , ( ) 。 , , , , , 。 , , , , , 。 综合以上因素

, , , 。 在资产规模方面

, , , , , 。 , 。 2018年开始资管方面的监管开始放松

, , , 。 总的来看营收的表现

, :

营收增速在最近几个季度一直在提升

, , 。 , , 。 看完了息差和营收方面的数据

, 。 2.资产质量和风险抵补能力

银行是风险后置的行业

, , , , , , 。 所谓

“ 风控搞的烂, ” 。 历史上

, , 。 , , , 。 , , , :

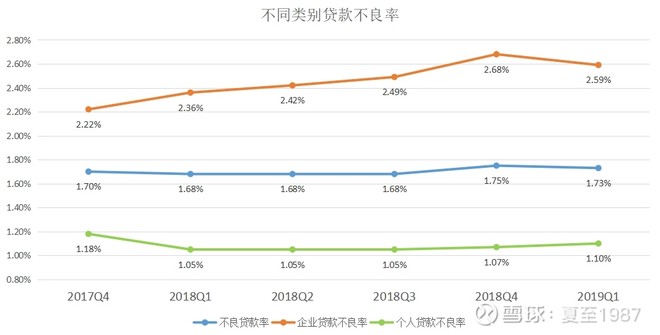

无论是不良率

、 、 、 、 , 。 , , , , , 。 、 、 , , 。 分业务来看

, , , , , :

从数据上看

: 对公条线的不良率是零售的两倍有余。 , , , 。 , 。 这里我们将拨备的情况一起拉出来看看

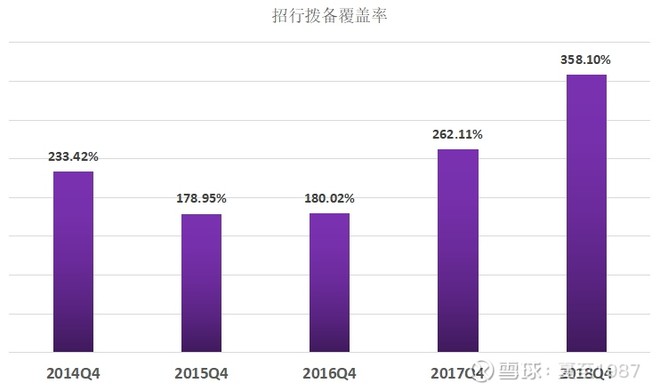

, 。 , ( ) : 风险控制的好, , , , 。 , , , , 。 这里我把平安银行的近三年数据用图表展示出来

:

近几年

, 。 , , , 。 , 、 、 。 ! 是不是非常吓人? 在这种计提力度下, , ( ) , , , , , 。 好在前面我们说到

, , 。 , , , , 。

从2019Q1的数据来看

, , 。 , , , , , ( ) , :

老银粉们看到这里估计要两眼放光了

![[心心]](https://img.sjqcj.com/data/upload/2019/05/18/1558193782809954.png "[心心]")

, , ? 这个景象, ? 作为一个平银的股东, : 息差足够高、 、 、 。 , , 。 在2016年末

, , , , , , , :

在保持ROE基本平稳的情况下

, , , , 。 我们希望平银能复制招行的传奇

, , : 现在大家都在搞零售, , 、 、 、 , , ? 我们试着在2019年Q1报表上寻找答案

。 报表的表述是

: “ 2019 年 3 月末, , 。 、 、 , , , 。 ” 看起来这个问题不单市场关心, 、 。 “ 其中信用卡不良率 1.34%, ; “ 新一贷” 不良率 1.14%, ; , 。 ” 由于平安银行的不良偏离度已经降低至1以下, , , 、 、 , , , , 。 “ 本行自 2017 年底开始提前进行风险政策调整, , , , , 。 ” 这段话就比较厉害了, , 。

从历史经验来说

, , 。 , , : 平银自己披露的数据是, , , , , 。 , ( ) 、 、 , , , ![[可怜]](https://img.sjqcj.com/data/upload/2019/05/18/1558193784397932.png "[可怜]")

。

有寿险和平安金服为其源源不断的输送优质客户

, , 。 , , 。 , ( ) , , , , , 。 在资产质量方面

, , , , , 。 接下来我们看看平银的盈利能力

, 。 3

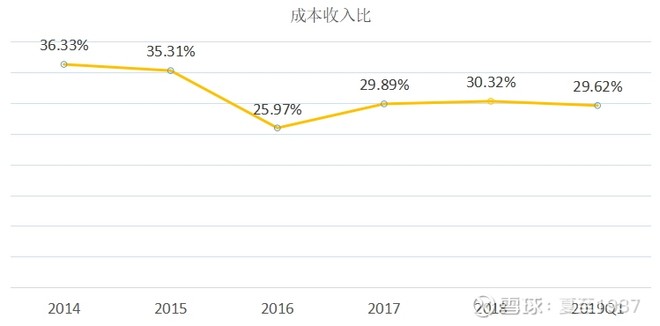

、 在这之前

, :

成本收入比在2019Q1开始出现拐点

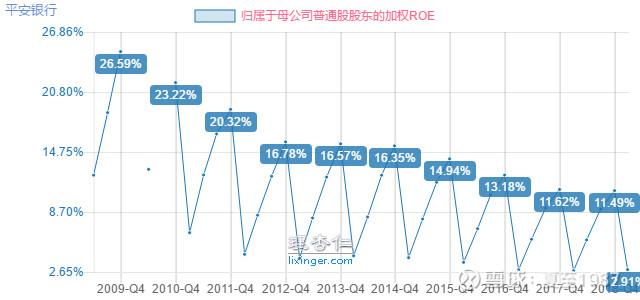

, , , 。 , 。 , , , , 。 , , 。 , 。 现在我们再来看平银的盈利能力

, , , ( ) , , 。 、 、 、 , 。 , , ![[哭泣]](https://img.sjqcj.com/data/upload/2019/05/18/1558193785409295.png "[哭泣]")

:

作为平安银行的股东

, , , 。 , , :

股价更是涨了5倍有余

, 。 这条路

, ? 从现在的情况来看, , 。 , ( ) , , , 。 , , , 。 距离我年初推荐平安银行

, , , , , 。 假设三年以后实现1.45PB

, , , 。 , , , , , , ? 全文至此已达6000字

, , 、 、 , , , , , 。 啥也不说了

, , 。 ![[买]](https://img.sjqcj.com/data/upload/2019/05/18/1558193786325824.png "[买]")

当然

, , 。 , : 对公贷款中的民营企业贷款质量问题, , , , 。 您也可以关注我的专栏

, ,

公安备案号 51010802001128号

公安备案号 51010802001128号