-

2015中国股权投资年度排名及行业简述

2015中国股权投资年度排名及行业简述

简放 / 2015-12-10 22:25 发布

一、2015年中国股权投资年度排名

2015年12月1-4日,由清科集团、投资界主办的投资界年会周在北京召开,大会吸引了约3000业界人士参与。作为本次大会的重磅聚焦点——“清科集团2015年度中国股权投资年度排名榜单”于12月4日隆重揭晓。

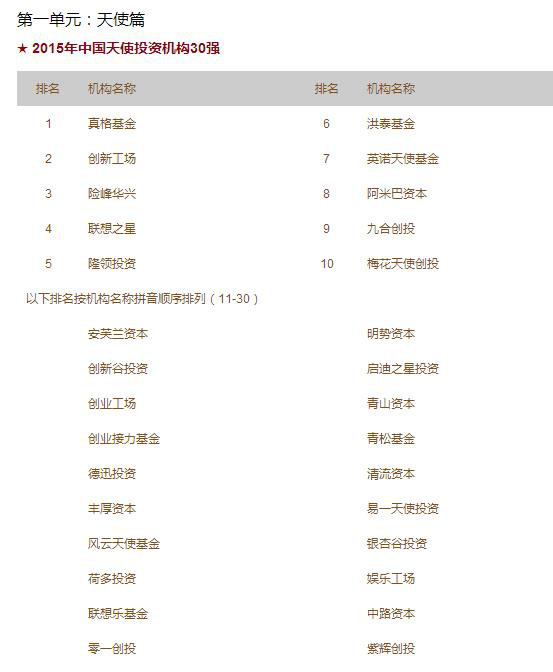

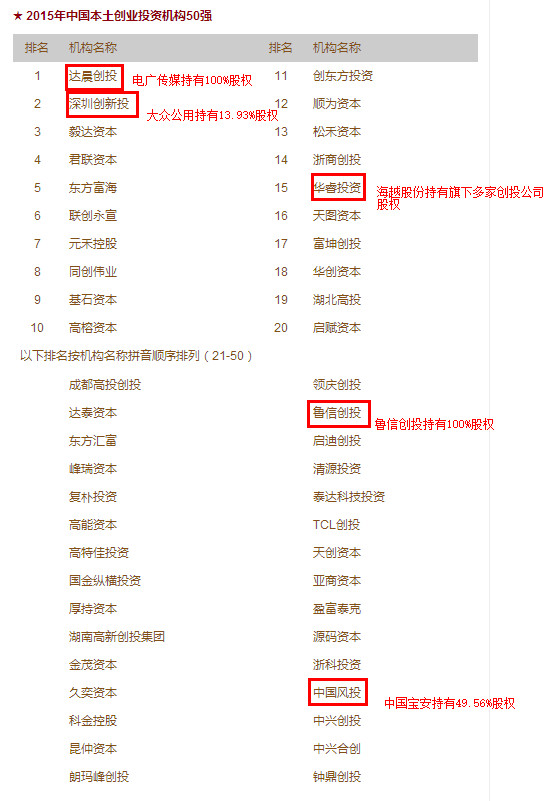

下面是对天使投资、风险投资(VC)、私募股权投资(PE)的最新年度排名情况:

二、有些朋友可能对天使投资、风险投资(VC)、私募股权投资(PE)不是太清楚,下面进行一些知识普及(原文作者韩冰):

首先要交待一下,在大众语境中,Angel/VC/PE三者都可认为是VC,也就是人们常说的风险投资,在国内官方又叫创业投资。而从严格的概念上说,PE指未在证券交易所公开上市交易的资产,所以PE的涵盖了Angel/VC并具有更广阔的范畴。

回归正题。简单来说,三者是根据被投项目所处的阶段来划分的,Angel是种子期,VC是早期/成长期,PE是成熟期。

尽管如此,三者的区别并不仅仅体现于时间的先后,不同阶段的投资往往是由不同的投资者进行的,投资的金额、来源以及投资者的关注点都有差别。

那么,为什么不同阶段的项目需要不同的投资呢?这主要是由项目在不同阶段的特征所决定的。

种子期的项目,往往只有一个idea和初始团队,有些只有一两个创始人,idea能不能转换为一个成功的商业模式或者业务,具有高度的不确定性,需要通过一段时间的尝试,对idea背后的各种假设进行验证,从而探索到真正可行的方向。在此过程中项目的方向和内容随时有可能面临调整。而且项目一没有历史,二缺乏连续性,唯一稳定的,可供投资者参考的因素就是团队,主要是创始人。因此种子期的投资主要看人,人是极其复杂的,要想对一个人作出判断就必须深入了解他,和他打交道。由于这个过程依赖大量的经验和直觉,很难进行理性的分析,因此履行这个任务,做这个决策的,一般都是个人投资者,这也是“天使”这个称号的来历。此外,由于尝试和探索所需的资金量一般不是太多,个人投资者出得起,且项目越早期风险越大,所以天使投资的金额一般也较小,一般都在500万(人民币)以下。

天使投资也属于风险投资的范围,只是更为早期,风险更大,同时回报也可能更高。随着越来越多的互联网公司上市,大量掌握大笔资金,熟悉上市流程,和投资机构关系密切,了解行业动向,具有大量人脉的前互联网公司高管们开始成为专业的天使投资人,他们是最合适的天使投资人选,也会有相当多的好项目被他们挖掘获得成长。

同时,天使机构化的趋势也开始明显,一些新的天使投资开始就以正规军的方式作战,一些以往A轮起投的风险投资机构也开始向天使扩展,所以天使投资和风险投资的界限也开始模糊,天使和VC主要用在界定投资金额的多少,比如通常天使是100-200万人民币,A轮是100-200万美金,B轮是500-1000万美金,等等,但是也并不确定,有人天使就上千万美金了。

除了资金多少的区别,还通常会按照项目的状态来界定项目的阶段以及投资款的用途。天使阶段,商业模式还没有建立,钱是不够烧的,天使投资的钱更主要用来搭建团队,大量试错,为A轮较大资金进入,为具有可复制的商业模式基础做准备,要能证明后续资金可以高效的使用才值得引进新的投资,也才容易拿到后续的风险投资。

成长期则似乎没有公认的定义,当一个项目经历过种子期的摸索,探索到一条有较大可行性的道路时,便进入到成长期。可以说种子期是纸上谈兵,成长期则经过了实践,从市场的反应中看到了希望。企业进入成长期以后,战略基本成型,准备着手投入资源去实现这个战略,其中资金是关键资源。这个时候投进去的,就可以算作是VC了。所以VC是企业战略初步成型以后用以支撑企业去实施战略的投资。此时企业刚刚在市场上取得一些成绩,或者看到了一些成功的苗头,但企业自身的资源不足以支撑它,需要引进外部的资源。对投资者而言,企业战略所隐含的关键性的假设通过市场已经有所验证,此时可以对项目进行理性的分析,并能够对面临的风险进行相对准确的评估。这就有了机构化投资的基础,也即实际的出资人可以委托专业的投资人士进行操作并对投资人士实施监督,从而在投资领域产生了委托代理关系;另一方面,这个阶段企业需要的资金量相对比较大,如果由个人投资者投资将很难分散风险,因此投资的机构化也成为必然。因此,VC一般都是以基金的方式实行机构化运作的,投资额一般在千万量级。

通常说PE是指投成熟期项目的资金。此时企业在市场上已经取得了一定程度的成功,企业通过稳定的经营已经能够从市场上可持续地获取经济资源,并已经取得了一定的市场地位,短期内不再面临生存的问题。此时企业融资的需求相对多元化,有些是为了规范上市,有些是为了实施并购进行产业整合,有些则可能是延伸业务线,不一而足。但它们都有一个共同的特征,即企业进行PE融资的目的都是为了上更高的台阶。对投资者而言,此时企业自身拥有的经济资源已经较多,尽管投资的金额一般较大,因为小了企业靠自身积累或者银行贷款就能解决。但通过对赌、回购等契约条款能够将投资的风险大小锁定在一定的范围内,因而风险较为可控,PE投资者期望的是在较短时间实现较高收益,图的是快进快出。另一方面,此时企业某种意义上并“不差钱”,融资往往是着眼于长期战略或者产业资源整合,因此会要求投资者不仅仅出钱,还需要具备一定的产业背景或其他资源,以协助企业顺利完成其目标。如果说天使拼的是眼光,VC拼的是判断,那么PE拼的就是资源。

最后补充一点的是,尽管刚才已经就Angel/VC/PE三者的性质作了区分,但在实践当中,三者之间并没有严格的界限。尤其是国内的VC,很多干的都是PE的活。(以上内容原文作者:韩冰)

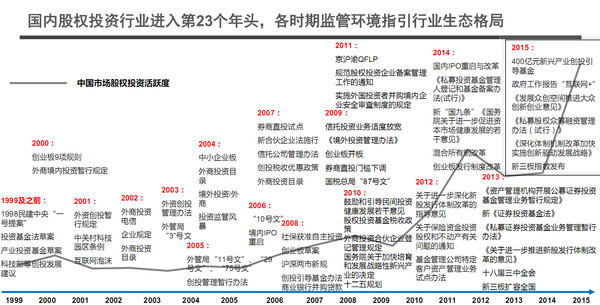

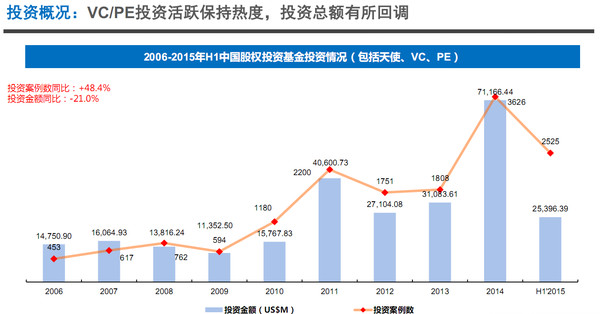

三、股权投资行业简述

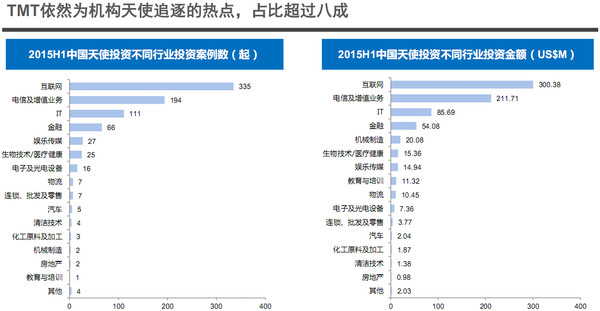

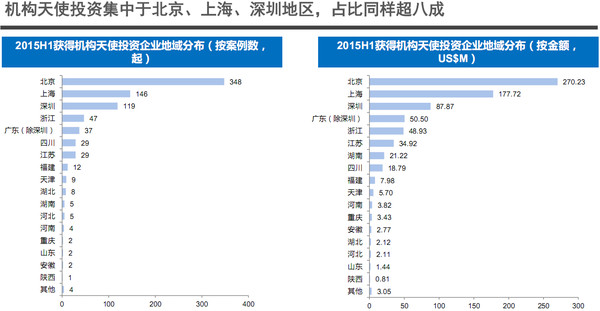

1、天使投资概况

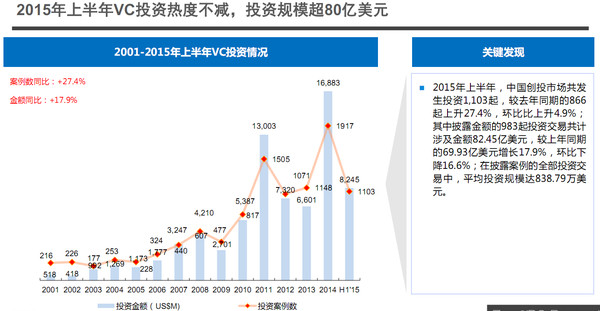

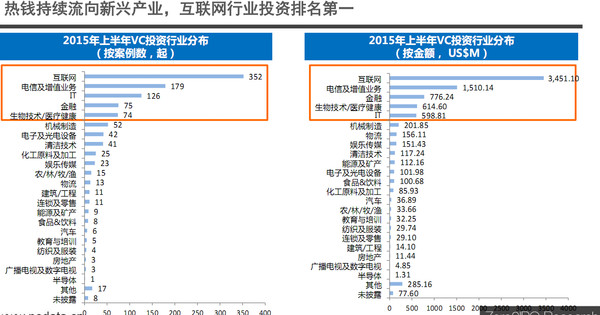

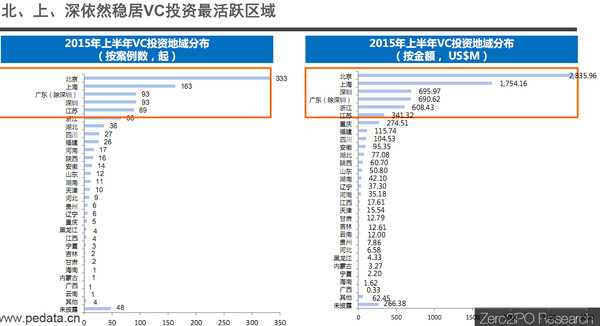

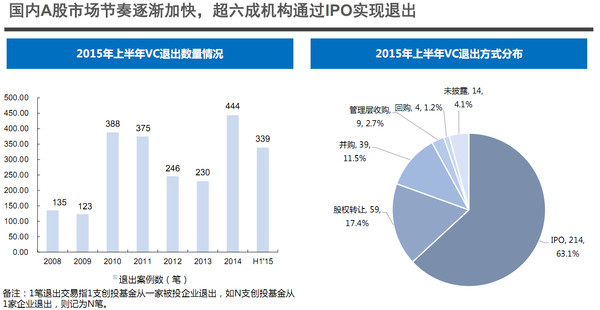

2、VC概况

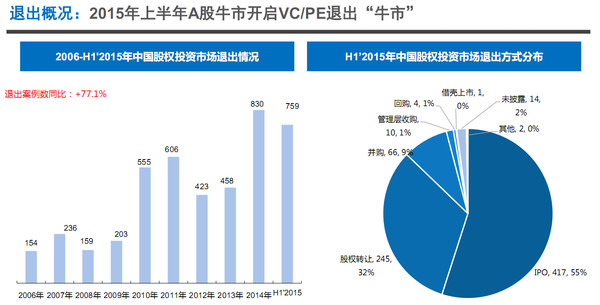

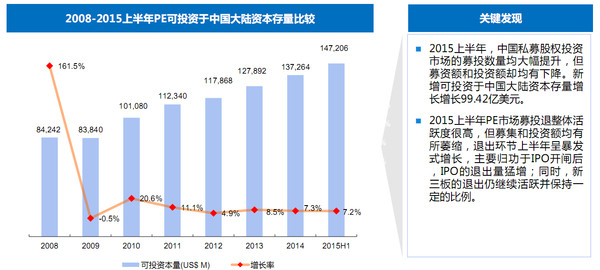

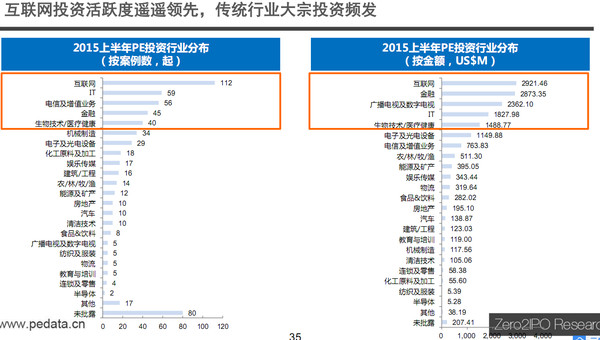

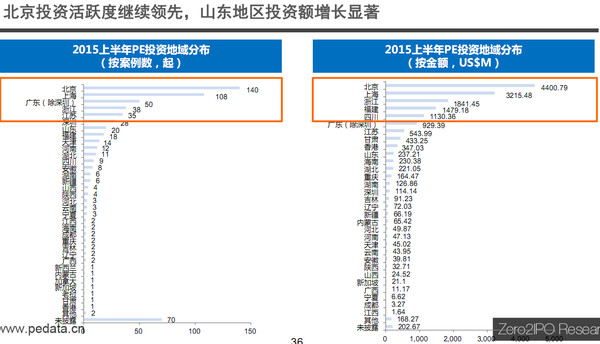

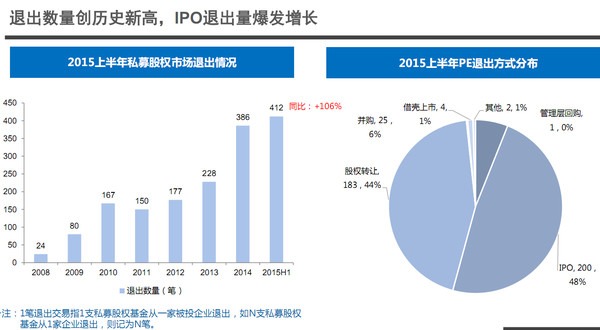

3、PE概况

(以上内容整理自清科)

创投开启大时代上篇:网页链接

创投开启大时代中篇:网页链接

创投开启大时代下篇:网页链接

我的主页有更多精彩:网页链接

公安备案号 51010802001128号

公安备案号 51010802001128号