-

研发投入大增影响利润 ——海康威视2019年一季报点评

生活从周末开始 / 2019-04-22 08:28 发布

在涪陵榨菜令人忧心的同一天,大白马海康威视又给出了一个令人失望的2019年第一季度业绩。

4月19日,海康威视同一天公布了2018年年报和2019年一季报。因为此前已经发布了2018年业绩快报,因此年报的内容没有多少可关注的。2018年,公司实现营业收入498亿,同比增长18.93%;实现净利润113.5亿,同比增长20.64%;每股收益1.24元,净资产收益率33.99%。

从2018年年报起,海康威视将研发费用单独列出,此前一直是合并在管理费用中,因此不看年报,而是从某些数据库中查询利润表数据,可能会发现2018年管理费用比2017年大幅下降,不要大惊小怪,这是会计科目调整的结果。

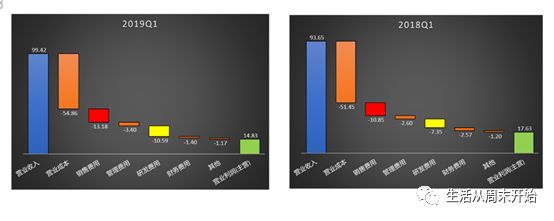

令人比较关注的2019年一季报,海康威视的成绩却不尽如人意。2019年第一季度,公司实现营业收入99.4亿,同比增长6.17%,这是近十年来首次营收增速跌至个位数。净利润15.4亿,同比居然下降了15.41%,这也是十来年的头一遭。

不过,细看海康威视利润表之后,我觉得情况可能没有那么糟。首先,公司毛利率保持稳定,说明公司竞争力还保持较好。公司一季度营收99.4亿,营业成本54.9亿,毛利率是44.8%,对比去年一季度的45.1%,仅下降0.3个百分点。

导致净利润下降的主要因素有两个,一是研发费用大增,2019年一季度研发费用10.6亿,同比增长了44.2%;二是销售费用有所增加,2019年一季度销售费用13.2亿,同比上升了21.5%,销售费用率13.3%,同比增加了1.7个百分点。

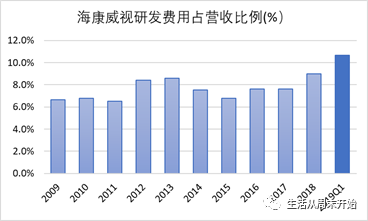

销售费用增加较多并不是太好,看来行业竞争加剧,公司不得不加大在项目和客户方面的投入。相信华为进入安防视频监控行业,还是影响颇大。不过,研发费用增加,并非坏事。公司一般研发投入全部费用化,过去十年研发投入占营收比例一般在8%左右,没有超过9%。2018年公司开始增大研发投入,占营收比例提高到9%。2019年一季度,公司研发投入占比为10.7%,有较大幅度提高,首次超过了10%。不管公司是因为竞争加剧不得不加大研发投入,还是认识到研发的重要性而加大投入,这终归会对公司的长远发展有利。

如果公司保持去年同期的研发投入比例(7.84%),研发投入只需要7.8亿,则主营业务营业利润(去除利润表中其他收益部分)将增加2.8亿至17.62亿,基本与去年同期持平。因此一季度净利润下降15%是研发投入大增带来的假象,公司利润情况并不是那么糟糕。公司宁可让利润数字不是那么好看,也愿意加大研发投入,相信公司更看重长期发展,而不是追逐短期利润,这是让投资者可以信赖的公司。

话说回来,即使利润没有降,不增长也是多年来头一次。单凭简略的一季报还很难知晓这是行业整体不景气,还是海康一家的问题。感觉上国内安防行业需求持续景气,受经济周期影响应该较小才对。

最后看一下估值。4月19日海康威视收盘价34.9元,给予公司22倍市盈率的合理估值,即使偏乐观的考虑2019年净利润增长10%,当前公司股价也较合理值偏高15%左右,较为高估。不幸我在财报前夕,也投机取巧地加仓了海康,这下要付出代价了。周一如果股价跌幅不大,还是减仓为妙,如果来一个跌停,则已经接近合理估值,那就继续持有看看吧。

公安备案号 51010802001128号

公安备案号 51010802001128号