-

红利轮动策略2019Q1表现回顾

生活从周末开始 / 2019-04-07 09:54 发布

【 】 , , 。 , , , 。 , , 。

以前A股公司普遍不重视股东回报

, , , , 。 , , , 。 从历史数据看

, , ( , ) , , , , 。 , 。 2015年底

, , , , 。 。 , , , 。 , 。 一

、 1

、 红利轮动策略的交易规则如下

: ( ) ( : 2017年以前以持续分红三年以上的公司为样本股) , , : 预期股息率 = 年度股息率 X [ 1 + min (扣非净利润增长率, 0.2)]

股息率计算以年度分红

( ) , 。 , , 。 , , , 。 ( ) , 。 ( ) , , , 。 同一行业

, , , , 。 ( ) 。 ( ) , , 。 2

、 在上述红利轮动策略的基础上

, ( , ) , 。 将预期股息率排名和ROE排名相加得到综合排名

。 。 三月底许多公司集中公布年报

, , , , 。 , , , , , 。 二

、 我从2017年开始实盘交易红利轮动策略

, , , , 。 1

、 2019年Q1

, , , , 。

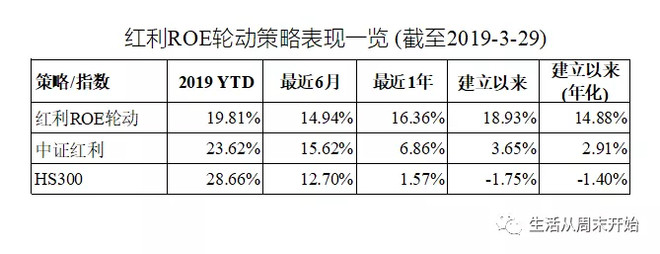

截至2019年3月29日

, , , 。 , 。 , , 。

2

、 红利ROE轮动策略仅运行了一年加一个季度

, 。 2019年Q1

, , 。 , , , , 。 , , 。 , , , 。 。

策略表现出众的主要因素

, , , 。 , , 。 , , 。 3

、 2019年Q1

, , , , 。 , , , , , 。 首先

, 。 , , , , , , 。 , 、 , , 。 , 。 其次

, 。 , 。 , , , , , 。 。 , , , , , , 。 最后

, , , , 。 , 。 , 。 , , , 。 当然

, , 。 , “ 噪音” 消息影响太大, , 。 , , , 。

附: 红利轮动策略雪球模拟组合链接

: https://.com/P/ZH733624红利ROE轮动策略雪球模拟组合链接

: https://.com/P/ZH1011260

公安备案号 51010802001128号

公安备案号 51010802001128号