-

锂电池行业全产业链梳理分析

锂电池行业全产业链梳理分析

简放 / 2015-11-23 23:53 发布

随着新能源行业一系列政策的落地,以及新能源汽车的快速成长,锂电池需求随之快速增长,今天就对锂电池行业全产业链进行梳理分析。

一、锂电池行业现状与需求分析

锂电池在传统领域主要应用于数码产品,在新能源长足发展的今天,普遍应用于动力电池、储能领域:

根据慧博资讯最新研报,需求冲击导致2015 年全球供需平衡表出现了9100 吨碳酸锂短缺。按中国全年30 万辆、欧洲和美国市场最新销量重估全年需求,全球新能源汽车对碳酸锂需求已爆发至3.86 万吨,较市场普遍预期暴增1.13 万吨。2015 年全球碳酸锂需求预计为21.18 万吨,同比增速19.64%。除新能源汽车外,工业需求12.3万吨,3C数码消费品需求5 万吨,储能需求1700吨。由于生产工艺、成本偏高等因素,今年多处产能未能充分释放,预计2015 年全球盐湖/矿山提锂的总产量仅20.28 万吨。

2016 年-2018 年全球碳酸锂需求预计分别为24.42 万吨、28.89 万吨和34.10 万吨,对应增速18.3%、18.0%和19.9%。增长的动力主要来自新能源汽车,若中国新能源汽车产量增速维持100%增长,即使考虑动力电池能量密度上升,2016-2018 年全球新能源汽车碳酸锂需求还将上升至6.41 万吨、9.76 万吨和13.67 万吨。

2016-2018 年全球碳酸锂产量预计为25.25、34.11 和45.99 万吨,对应增速分别为24.0%、34.5%和35.16%。

2016 年由于新增产能释放有限,碳酸锂供给紧张的格局仍将延续。即使全球碳酸锂规划产能供给如期达产,2016 年碳酸锂供给也仅略高于需求8500 吨,如果需求超预期或者供给低于预期,很容易出现供不应求。考虑到新增产能投放不达预期的可能性较大,供需将继续处于紧平衡的格局。

2017-2020 年碳酸锂市场可能面临巨大的供给压力。2017-2020 年供需紧平衡能否缓解取决于新增产能能否如期释放,3-5 年内如果电池级碳酸锂价格持续维持在8 万元/吨,则2017 年起碳酸锂市场很可能面临巨大的供给压力,除非新能源汽车增速继续维持超高速增长,否则供给压力释放将带来严重过剩。

根据慧博资讯以上研报,碳酸锂市场未来两年将维持较高增速,供需处于紧平衡格局,2017年以后,或将出现产能过剩局面。因此,未来两年是投资锂电池行业的黄金期。

二、锂电池行业产业链分析

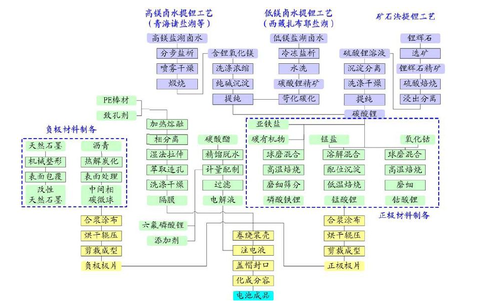

为了将锂电池行业全产业链分析清楚,我们先了解一下锂电池生产工艺流程:

通过工艺流程我们可以看出:

下面对锂电池上游、中游、下游分别进行分析。

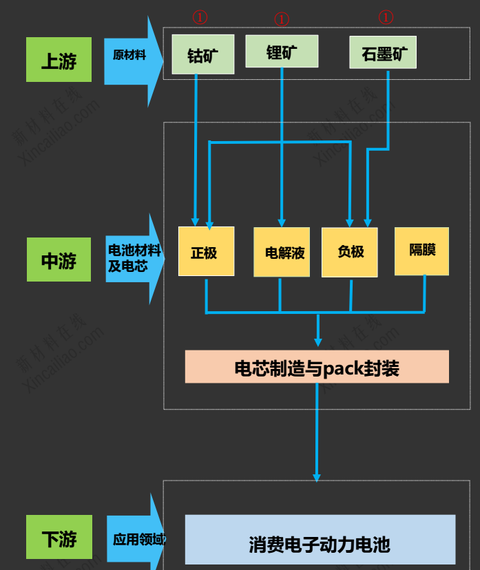

1、锂电池上游:

锂电池上游为原材料资源的开采、加工,主要有锂资源、钴资源和石墨。

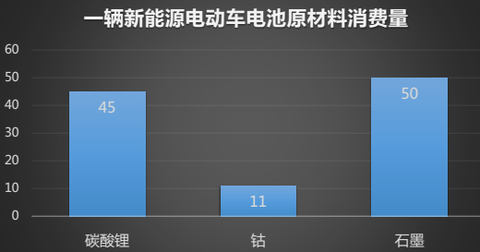

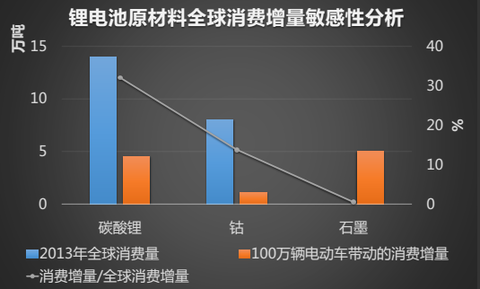

一辆电动车的三种原料消费量:45千克碳酸锂、11千克钴、、50千克石墨。我们以特斯拉ModelS为例,测算了电动车中三种主要金属元素的含量。同时按电动车年销量增长100万辆为基准,做原材料的消费增量敏感性分析,可得出碳酸锂消费增量4.5万吨,现消费量14万吨/年;钴消费增量1.1万吨,现消费量8万吨/年;石墨消费增量5万吨,现消费量巨大但无准确数字。

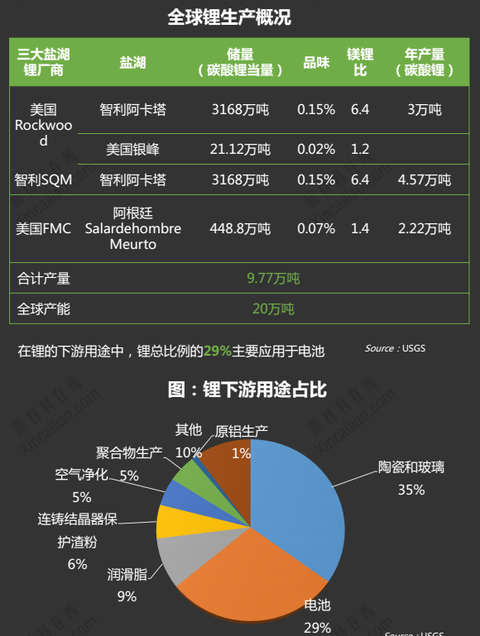

全球锂资源储量约为1300万吨,年开采量为3.5万吨,预计可开采371年。

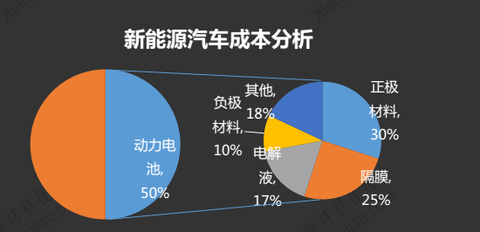

电动汽车中,锂电成本占比最大,接近一半,而锂电成本中,又以正极材料的价值量占比最大。

锂电池上游重点企业:

天齐锂业(002466):中国最大的电池级碳酸锂供应商,全球最大的矿石提锂企业;

赣锋锂业(002460):国内锂系列产品品种最齐全、产品加工链最长、工艺技术最全面的生产商;

盐湖股份(000792):公司所在的察尔汗盐湖总面积为5856平方公里,是一个以钾盐为主,伴生有镁,钠,锂,硼,碘等多种矿产的大型内陆综合性盐湖,整个盐湖的开采价值超过12万亿。察尔汗盐湖是我国最大的可溶性钾镁盐矿床,各种盐的总储量达600多亿吨,其中氯化镁储量16.5亿吨,氯化锂储量824.6万吨,均占全国首位,氯化钠储量462.2亿吨,可供全世界人口食用两千年。

西藏矿业(000762):锂资源龙头 扎布耶盐湖蕴藏的锂,钾,铯等矿产是全球为数不多的超百万吨级盐湖之一(控股50.72%股权子公司扎布耶锂业拥有20年开采权)。就矿床的矿石品位而言,锂,铯居世界盐湖第二位,钾位居全国盐湖之首,据地勘工作结果显示,扎布耶盐湖碳酸锂含量初步探明130万吨左右,钾3590万吨。

金瑞科技(600390):子公司长远锂科专业生产钴酸锂,是特斯拉电池原料直接供应商。

2、锂电池中游:

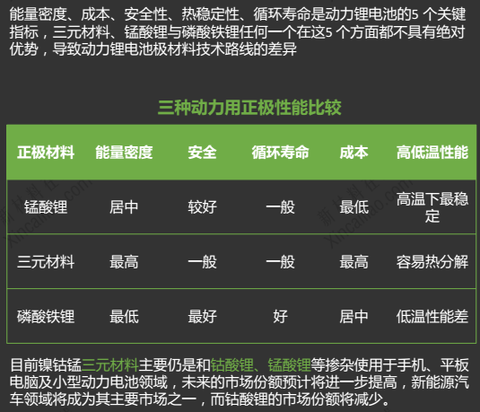

(1)正极材料

(2)负极材料

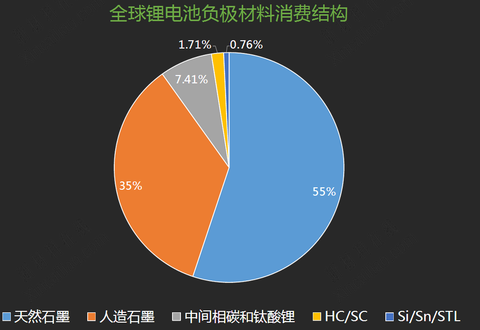

全球负极材料总出货量中天然石墨占比55%,人造石墨占比35%,中间相炭微球占比7.4%,钛酸锂、锌、硅合计占比约1%。综合而看石墨类负极材料占总出货量的90%。

正极材料及负极材料主要上市企业:

中信国安(000839):是目前国内最大的锂电池正极材料钴酸锂和锰酸锂的生产厂家;

杉杉股份(600884):锂电池负极材料产能1200吨、电解液产销量国内第二、锂电池正极材料产能5000吨、钴酸锂年产能4000吨、锰酸锂500吨;

当升科技(300073):公司生产钴酸锂、多元材料、锰酸锂以及其他锂电正极材料,产销规模国内第一。

格林美(002340):电池材料(四氧化三钴、三元材料等)占其收入的30%左右。

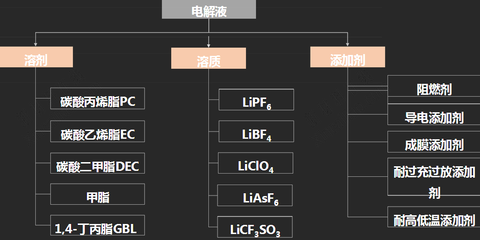

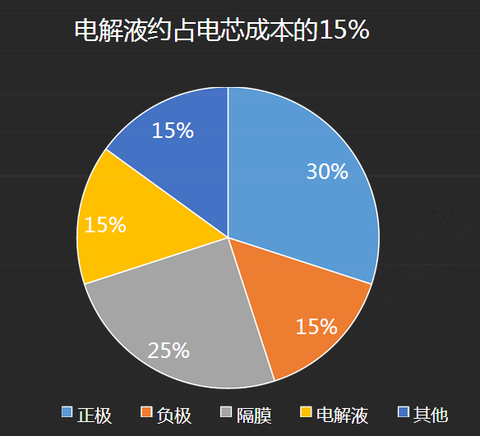

(3)电解液

锂电池电解液,是锂离子电池中是作为带动锂离子流动的载体,对锂电池的运行和安全性具有举足轻重的作用。锂离子电池的工作原理也就是其充放电的过程,就是锂离子在正负极之间的穿梭,而电解液正是锂离子流动的介质。

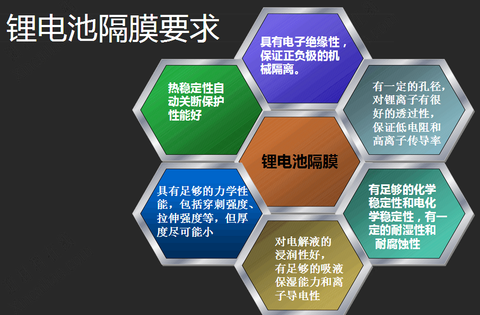

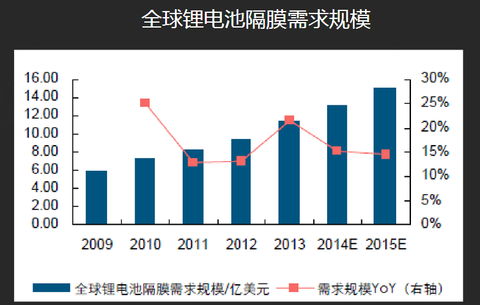

(4)隔膜

隔膜的主要作用是把电池的正负极分隔开,防止两极接触而短路,此外还有使电解质离子通过的功能。

隔膜、电解液上市公司:

沧州明珠(002108):锂电池隔膜总产能将达到3000万平米/年。

佛塑科技(000973):锂电隔膜湿法龙头,产能将超过1亿平方米/年。

大东南:生产耐高温超薄电容膜、锂电池隔膜和太阳能电池背膜。

江苏国泰(002091):锂电池电解液产能国内第一。

新宙邦(300037):锂电池电解液市场占有率排名国内前三。

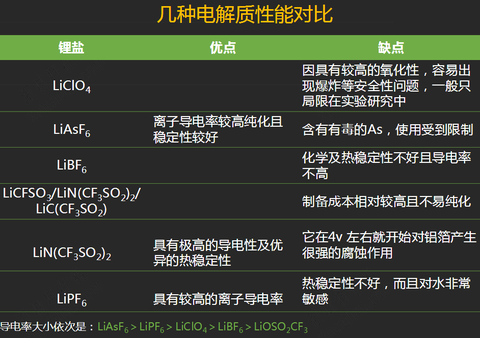

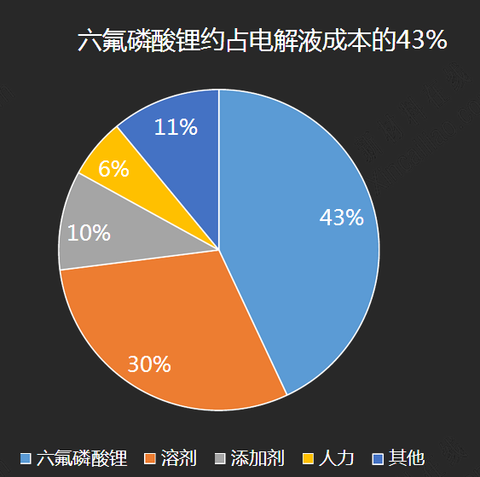

天赐材料(002709):天赐材料拥有电解液和电解液核心原材料六氟磷酸锂一体化生产优势以及技术服务优势,在逐步兴起的三元电解液方面也表现出色。

多氟多(002407):六氟磷酸锂处于龙头地位。

3、锂电池下游:

(1)锂电池:比亚迪(002594)、德赛电池(000049)、TCL集团(000100)、凯恩股份(002012)、南都电源(300068)

(2)电机:宁波韵升(600366)、信质电机(002664)、大洋电机(002249)、江特电机(002176)。

(3)电控:德赛电池(000049)、欣旺达(300207)、动力源(600405)、汇川技术(300124)。

(4)电容器:江海股份(002484)、法拉电子(600563)、南洋科技(002389)。

(5)整车:中通客车(000957)、比亚迪(002594)、江淮汽车(600418)、宇通客车(600066)和福田汽车(600166)、金龙汽车

(6)汽车配件:均胜电子(600699)、万向钱潮(000559)、富奥股份(000030)

我们通过下游的这些公司可以看出,并没有出现很牛的股票,这是由于下游竞争激烈造成的,当然,下游还有一个比较牛的细分部分:

(7)充电站:特锐德、万马股份、国电南瑞(600406)、许继电器、奥特迅、动力源、上海普天(600680)。

充电桩之所以牛,是因为他是一个新兴的细分行业,在今年9月底,国家才出台政策,作为为新能源汽车发展的重要支撑,可以说这部分市场空间很大。

通过以上分析得出结论:

1、受益于新能源汽车的高速增长,未来两年锂电池产业链上的上市公司具备高增长属性。

2、但由于该行业整体壁垒不高,竞争较为激烈,加上新增产能快速释放,2017年后将出现饱和甚至产能过剩。

3、从整个产业链来看,考虑到原材料涨价,以及从行业壁垒、垄断地位、竞争格局等分析,投资价值排序:上游优于中游,中游优于下游。

4、由于整个产业链较为复杂,上市公司较多,投资者在投资过程中需要仔细甄别,回避技术落后、附加值低、发展前景差、估值偏高的企业。

5、下游唯一值得投资的细分部分是充电桩。

6、上游、中游的个别优质企业近期涨幅过大,存在一定风险,建议以观察为主,耐心等待入场时机。

公安备案号 51010802001128号

公安备案号 51010802001128号