-

涪陵榨菜2018年报点评

生活从周末开始 / 2019-03-24 08:19 发布

【摘要】

2018年,涪陵榨菜继续维持较高增长,正处于营收增长、盈利能力同时提升的最佳增长阶段。公司开始了一轮产能扩张的投资期,如果公司销售能够维持增长势头,产能提升将使公司营收总额再上一个台阶。

保守估计公司2019年净利润增长32%,当前股价合理但不低估,仍然极具长期投资价值。

3月21日,涪陵榨菜公布了2018年报。由于此前已经公布了财务快报,年报主要财务数据与财务快报基本一致,不过年报也披露了更多细节,下面就关心的几个问题谈一下看法。

一、2018年经营发展情况

读完公司年报,我的整体感觉是,公司继续维持较高增长,正处于营收增长、盈利能力同时提升的最佳增长阶段。去年和今后两三年公司开始了一轮产能扩张的投资期,如果公司销售能够维持增长势头,产能提升将使得公司营收总额再上一个台阶。

2018年,提价和销量增长驱动公司营收保持较快增长,但新品类泡菜和开味菜增速趋于平稳。公司2018营收增长25.92%,其中产品销售量增长10.65%,2017年四季度调整包装变相提价10~15%,驱动营收快速增长。营收增速虽比2017年的35.64%增速有所放缓,但仍然是较高的增长率。2018年11月,公司产品再次提价,因此2019年营收增长有较好基础。

分产品看,主力产品榨菜增速下降幅度不大,主要是泡菜和佐餐开味菜增速趋于平稳(见下图),2018年泡菜营收增速19.31%,而2017年是44.98%;2018年开味菜营收增速25.93%,而2017年高达138%。产品品类扩充对公司增长的驱动力减弱。

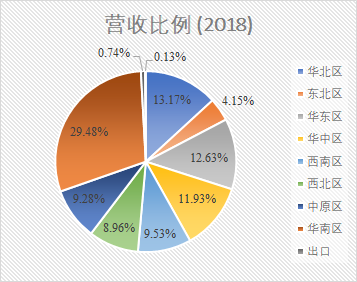

分地区看,大部分地区保持较高增速,但营收比例最大的华南区增速下降幅度较大,由2017年的28.66%下降到2018年的14.28%。从消费习惯上看,推测华南区(主要是广东)的消费者以外出务工者为主,销量放缓可能与去年制造业不景气有关。而在大本营西南地区增速也大幅下降,或许当地市场竞争较大,公司市场占有率已趋于饱和。不过,东北地区增长速度有较大幅度提高。

公司盈利能力继续提升,连续4年保持上升势头。受益于产品提价,而原材料成本基本不变,公司毛利率继续大幅提升。2018年公司毛利率为55.74%,比2017年提高7.42个百分点。公司毛利率逐年平稳提升,今年提升幅度较大,因为公司2018年原材料成本仅增加7.96%,对比10.65%的销量增长,可知成本不仅没有增加,还略有下降。

相应地,最近四年公司净资产收益率ROE也逐年提升,2018年更是大幅提升6.32个百分点至30.08%。目前公司正处于销售增长兼盈利能力提升的双击成长阶段。

公司销售采取稳健的先款后货销售政策,因此公司现金流较好,一般有较多预收款,几乎没有应收款。随着公司销售规模的扩大,为了维持高增长,公司对这一销售政策有所放松,应收款有所增加,但百万量级的应收与营收规模相比还非常小。

2018年底,公司预收款为1.55亿,比2017年的2.38亿有显著下降,主要是广东地区的经销商预收款下降较多。结合华南地区销售增速下降幅度较大的情况,可见预收款下降是受到销售放缓的影响。

公司现金非常充裕,理应提高分红力度。2018年底,公司账面现金11.3亿,理财产品3.3亿(其他流动资产项目),合计14.6亿的等价现金,占公司总资产的49%。公司几乎没有任何有息负债,在总计5亿的负债中,剔除约3亿的经营负债(预收款、应付账款、应付薪酬及应缴税费)后,实际负债约2亿。扣除2亿的实际负债,公司持有12.6亿的净现金,合每股1.60元。

公司现金丰裕,经营现金流很好,即使考虑到今后几年资本开支大幅增加的因素,在不影响增长的情况下,公司也有能力大幅提高分红比例,当前的分红政策较为吝啬,对投资者来说感到有些遗憾。也可能是公司比较保守,投资项目和外延收购都要使用自有资金,而不是举债投资。管理者希望手中留有大量现金,随时寻找收购扩张的机会。

公司从2018年起开始加大产能扩张,预计未来两三年资本开支较大。2018年公司资本开支(购建固定资产、无形资产和其他长期资产支付的现金)大幅上升至2.92亿,占经营现金流比例为52%。而此前多年,公司的资本开支均在1亿左右,2016、2017年不足1亿(见下图)。主要是本年新投资了1.6万吨/年脆口榨菜生产线及配套仓库建设项目、辽宁开味食品有限公司年产5万吨泡菜生产基地建设项目、华龙榨菜厂污水处理工程和2万吨原料池及厂房建设项目,此外原有的眉山4万立方米榨菜原料池建设项目、白鹤梁厂榨菜盐水回用处理项目今年也是主要资金投入期。

1.6万吨脆口榨菜项目拟投资总额1.0亿,建设期12个月;辽宁开味公司5万吨泡菜项目拟投资总额7.2亿,建设期36个月;这两个项目刚刚启动不久,本年投资额大约10%。由于公司上述投资项目均使用自有资金,现有项目加上未来开工的投资项目,预计未来两三年公司的资本开支都将会比较大,与今年的资本开支相当。

二、2019年业绩展望

公司同时公布了2019年财务预算,这份公告中给出了2019年营收计划。公司计划在今年取得24.1亿的营业收入,较2018年增长26%;营业成本预计为10.2亿,由此推知,毛利约为14亿。

2017和2018年,公司的三费(销售、管理和财务)比例均在17.5%左右,假定公司2019年还能维持这样的比例,2019年三费约为4.2亿。公司研发费用极低可忽略,因此可以得到公司2019年主营业务营业利润9.8亿,再加入0.5亿的理财产品收益(维持2018年投资收益不变),扣除15%的所得税后,估算2019年净利润约为8.7亿,较2018年增长32%。

公司制订的营收目标明显是按照2018年的增速来考虑的,在持续高增长数年后,我认为这一增长目标有一点偏高,但也并非不可能完成的任务。2019年公司增长的驱动因素主要有:

(1)产品提价。公司2018年11月宣布部分提价,提价幅度约为10%。

(2)增值税降低。今年两会期间宣布全国增值税16%和9%两档下调1个百分点,公司也将受益于增值税下调。零售产品价格绝对值较低,因此公司产品售价可维持不变,从而将下降的增值税收入囊中。

(3)销量继续提升。在上两个驱动因素外,要完成26%的营收增长,需要2019年销量提升12~14%,比2018年增速要高,这是我认为目标偏高的原因。完成这样的目标,大概需要营收占比最高的华南区恢复高增长。在相关刺激政策下,宏观经济的向好或许可以帮助公司实现这一点。

尽管营收增长目标偏高,考虑到公司对营业成本上升20%的估计也许是偏保守的,因此我认为上面估算的2019年净利润增长32%的数值也是比较保守的。公司过去三年净利润增速大约都是营收增长的2倍。

公司2018年EPS为0.84元,以32%的增长率考虑,2019年EPS预计为1.11元,按照25倍市盈率的合理估值,公司当前股价合理但并不低估。考虑到公司的长期发展前景,仍然是极具长期投资价值的优秀公司。

本人持有涪陵榨菜。

【参考】

公安备案号 51010802001128号

公安备案号 51010802001128号