-

投资建议

中金公司-水泥行业2016年投资策略:坚守质量,寻找预期差(推荐金隅股份、海螺水泥)

牛牛选股 / 2015-11-18 11:24 发布

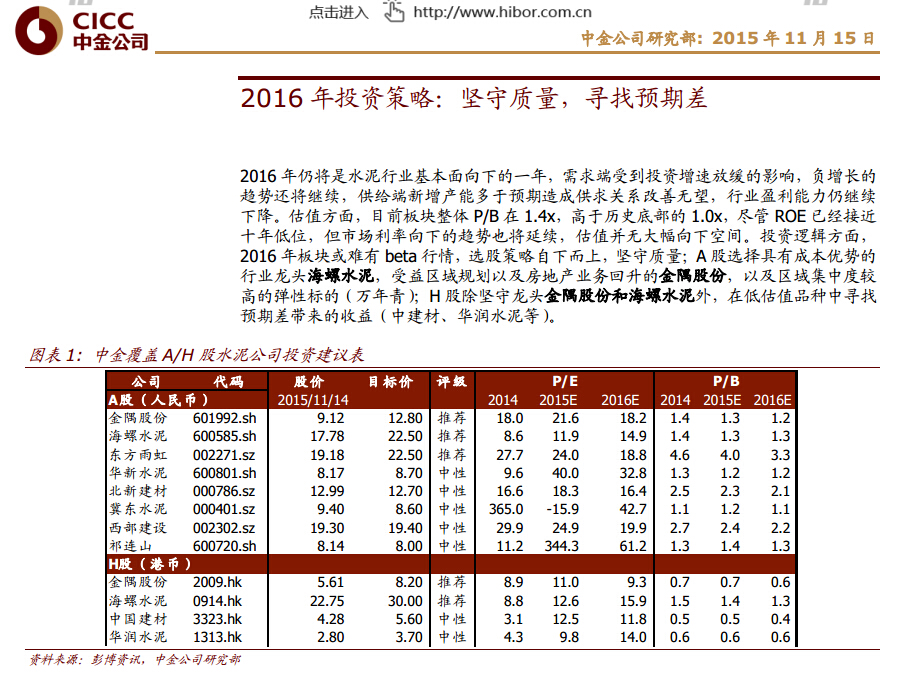

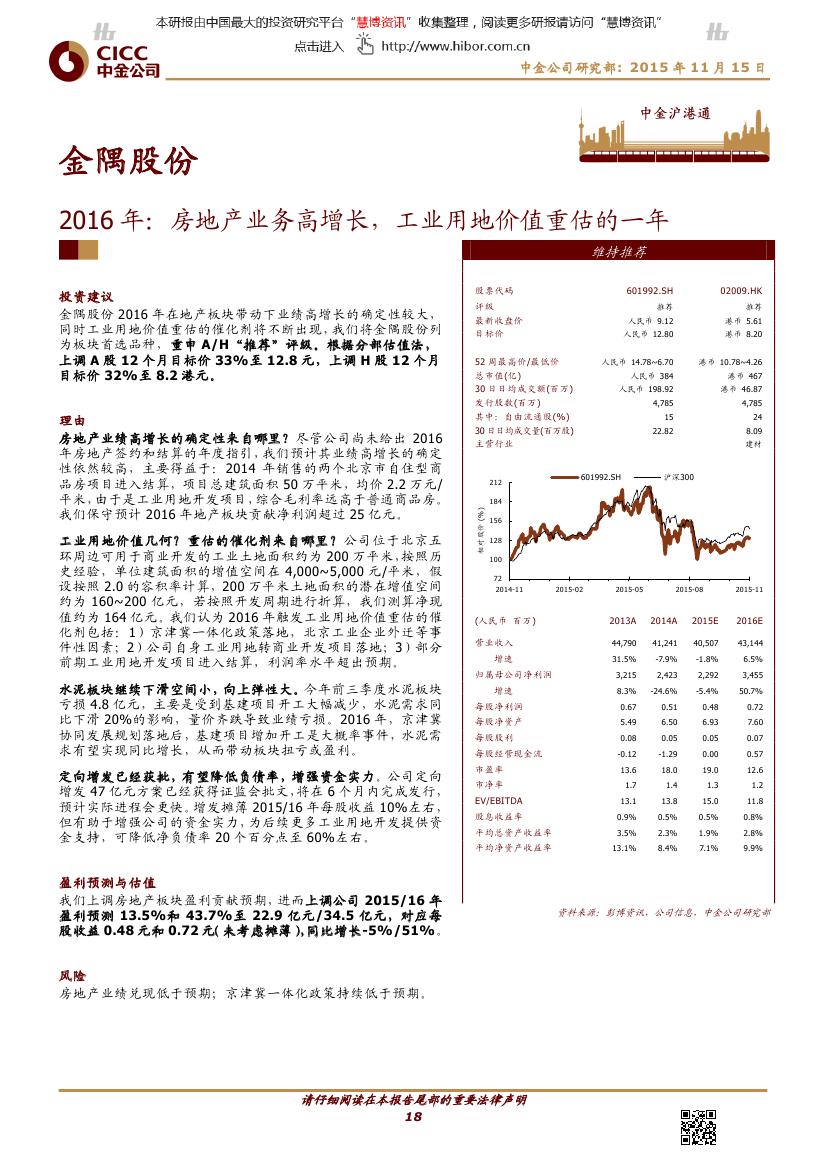

2016 年,水泥行业是基本面探底的一年,需求下行趋势难改,新增产能却仍有释放,供求关系进一步下滑,全行业盈利继续下降,仅局部地区存在超预期可能,产能出清可能有所加快。 A 股估值仍高于历史底部40%,板块缺乏beta 行情,选股逻辑为自下而上,坚守龙头、局部弹性,推荐金隅股份、海螺水泥,关注万年青(未评级)。 H 股估值回到历史底部,已经反映了较为悲观的预期,短期仍坚守质量,中期寻找超预期的因素(国企改革、产能淘汰),推荐排序金隅股份、海螺水泥,关注中国建材国企改革的进展。

理由

基本面探底:需求下滑难改,产能仍有释放,供求关系继续趋弱。

结合中金宏观组的判断,固定资产投资增速将在10%的水平企稳,我们预计2015/16 年国内水泥需求分别同比下滑4.5%和4.0%。

供应方面,根据数字水泥网统计以及我们整理,预计2015/16 年熟料产能分别同比增长2.5%和1.8%,市场供过于求的局面在2016 年反而有所加剧,产能利用率将下滑到73%和70%,水泥价格和吨毛利继续下滑,但降幅有所收窄(参考图表13 和17)。

区域上来看:华东、华中>华北>华南、西北、西南、东北。2016年,华东和华中供求关系可能小幅下降,局部省份(江西、湖南)因竞争格局改善存在超预期可能;华北基本面已经触底,明年随着京津冀基建项目落地,盈利改善的概率较大;华南新增产能大量释放,区域景气度将延续下行趋势;西南新增产能放缓,但竞争格局仍有改善空间,兼并收购或较频繁;西北需求端是关键因素,甘肃已现改善迹象,而陕西、新疆仍需等待。

一带一路:东南亚水泥的投资机会。国内水泥行业进入去产能中期后,龙头企业一方面通过兼并收购扩张,另一方面也开始加大海外投资。在国家“一带一路”政策下,东南亚国家的水泥市场存在较大的需求空间、较高的投资回报以及政策支持将为中国水泥企业打开新的增长空间,关注海螺和华新的开拓进展。

盈利预测与估值

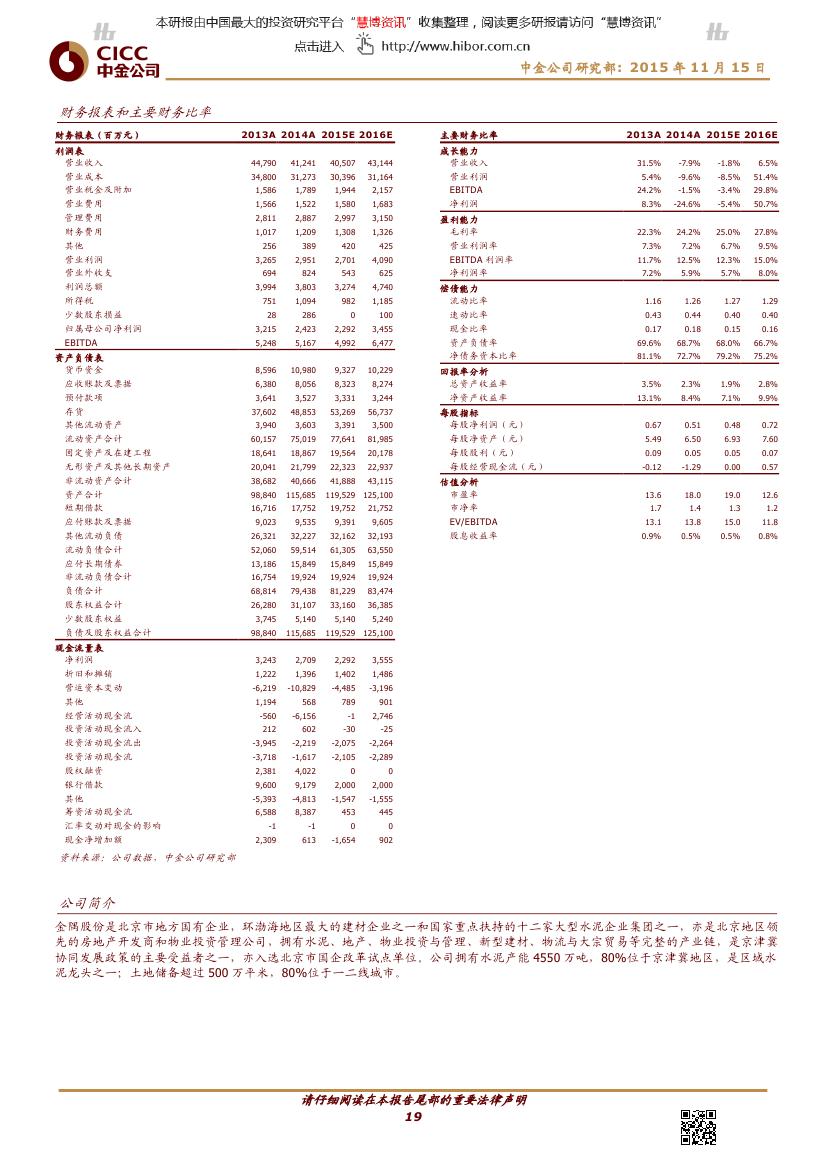

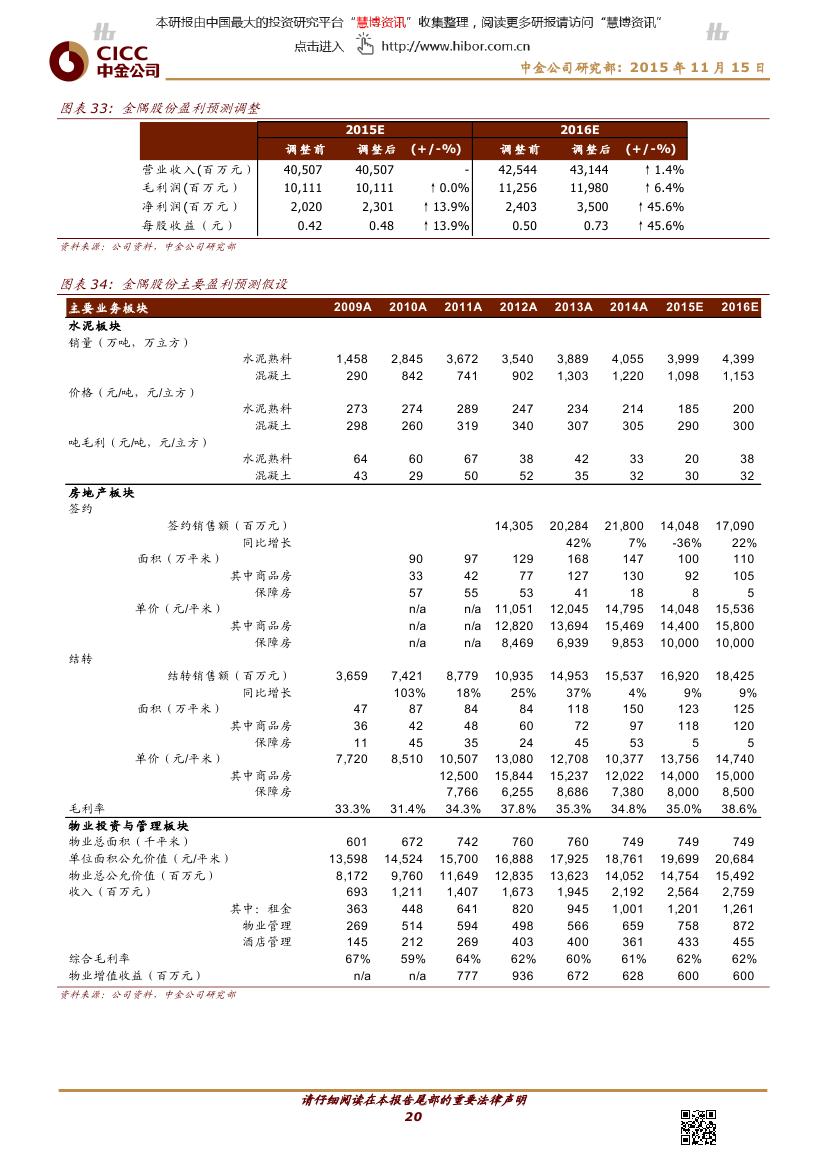

我们维持盈利预测。目前股价下,A 股水泥板块整体P/B 接近1.4x,高于历史底部(1.0x);H 股整体P/B 低于1.0x,接近历史底部。

风险

下行风险:投资低于预期;上行风险:国企改革超出预期。

公安备案号 51010802001128号

公安备案号 51010802001128号