-

招商银行估值分析

生活从周末开始 / 2019-02-25 09:25 发布

【摘要】

(1)招商银行是A股优秀上市银行,经营稳健,资产质量好,盈利能力强,具有长期投资价值。

(2)银行分红是确定的现金流,宜用红利贴现模型进行估值。本文用红利贴现模型对招商银行进行了估值。

(3)估值结果表明,招商银行合理股价为37.60元,现股价较合理价低估19%。

一、招商银行投资价值

招商银行是A股上市银行中最好的一家,论述招商银行投资价值的专业及非专业文章网上汗牛充栋,在此不多说,简要概括如下:

(1)长期发展战略清晰、稳健。长期维持较高增长,在行业低谷时期仍能保持一定增速,2018年净利润增长14.8%,率先恢复到两位数增长。

(2)资产质量最好。贷款不良率最低,并在行业内率先实现不良转好;当前不良贷款拨备覆盖率高达326%,为上市银行最高,远超监管标准。

(3)收入结构合理,盈利能力强。招行零售业务成体系运转,目前零售客户规模和个人储蓄账户均突破1亿。中间业务收入占比较高。招行多年来总资产收益率(ROA)和净资产收益率(ROE)在国内银行中名列前茅。

二、估值模型-红利贴现模型

红利贴现模型就是以公司红利作为现金流进行贴现的一种贴现现金流模型版本。

贴现现金流模型是一种绝对估值方法,通过评估公司自由现金流,并按照合理贴现率折现得到一家公司的合理估值。对银行而言,如何确定自由现金流存在严重的障碍。首先,银行本身的业务就是经营资金流转,因此其财报上的现金流项目对分析公司没有实际意义。其次,银行的不良贷款拨备只有监管底线,而无上限,因此常被银行用作调节利润的蓄水池,使得银行财报的净利润值也无法反映公司的真实经营状况。因此,即使退而求其次,以利润作为现金流,也得不到合理的结果。

银行的分红(无论多少),是投资者能够可靠地获得(或者能够评估)的唯一有形现金流。近几年,国有大型商业银行一般都形成了稳定的分红惯例,一般会将净利润的30%左右作为股息。许多股份制商业银行也纷纷仿效。招商银行最近几年分红比例基本稳定在30%。所以,用红利作为现金流来进行贴现,比较适合用于对银行进行估值。

贴现现金流模型的估值框架,是将被估企业现金流划分为两个阶段(也有划分三阶段的),前一阶段是分析者能够比较可靠的预测到公司增长情况及现金流,称为规划期,一般5~10年;而此后,通常假设公司以一个恒定的速率增长,由此求出终值,这一阶段称稳增长期。

红利贴现模型中有三个重要参数决定每股股价,(1)股权成本;(2)红利支付比率,用于根据净利润计算每股分红;(3)永续增长率。

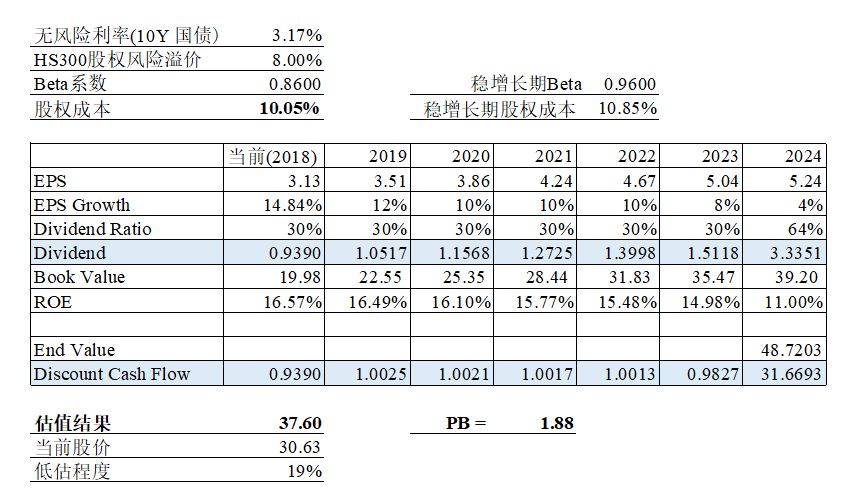

三、模型参数确定

(1)股权成本

股权成本(也称权益成本)是投资一家企业股权时所要求的必要收益率,可以理解为经风险调整后投资一家企业股权的机会成本。企业风险越大,其股权成本越高。常用于评估股权成本的模型之一就是资本资产定价模型(CAPM)。根据CAPM模型,股权成本可以由无风险利率和市场股权风险溢价计算。

无风险利率一般选择与投资时段相匹配的国债收益率。这里,我以10年期国债的即期利率作为市场无风险利率。2019年2月22日,中证指数公司网站提供的国债利率曲线,10年国债的即期利率是3.165%。

股权风险溢价一般通过评估股市的长期收益率和国债收益率得到。根据我以前做的简单研究,以HS300指数作为股票市场基准,上证国债指数作为国债收益基准,评估得到的股权风险溢价为8.0%。

选取最近5年月收益率来回归计算招商银行相对与HS300指数的Beta系数,得到招商银行的Beta系数为0.86。

根据上述3.165%的无风险利率,8.0%的股权风险溢价及招商银行0.86的Beta系数,得到招商银行的股权成本是10.05%。

对于稳增长期,通常公司的增长放缓,从而会使得公司的权益成本上升,逐步接近市场平均水平,公司的股价和市场波动的差异也将缩小。因此,这里假定稳增长期的Beta值为0.96(趋近于1)。

(2)红利支付比率和增长率的基本假定

对招商银行估值时,简单划分为为期5年的规划期和稳增长期两个阶段。给出下列基本假定:

(a)增长率:招行2019~2023年的净利润增长率为12%,10%,10%,10%和8%;永续增长率为4%。

(b) 长期ROE:招商银行ROE将逐年下降,到稳增长期后维持在11%。

(c)分红比例:2019~2023年招商银行维持30%的分红比例,稳增长期分红比例提高到64%。

招商银行2018年净利润增长率14.8%,且拨备覆盖率非常高,因此有理由相信,在拨备调节下,招行在未来三四年仍能够保持两位数的增长,第五年逐步向永续增长率过渡。永续增长率是基于国内GDP增速将逐步下行及招行规模成长情况的保守假设。

银行业过去ROE较高,那是建立在国内GDP高速增长的基础上。银行ROE逐步下降是大趋势,发达国家大型商业银行ROE一般在10%左右。因此这里假定招行稳增长期ROE维持11%。

银行是受到监管的金融行业,资本充足率必须严格符合监管要求,如果公司提高分红比例,就会减少放贷款,影响增长率;但如果分红比例低,如果不能维持高增长,ROE就会下降。因此,采用红利贴现模型时,选择的参数间要具有一致性,净资产收益率ROE、红利支付比率和预期盈利增长率之间应满足如下约束关系:

利润的预期增长率 = ROE * ( 1 – 红利支付比率)

根据上述假定的稳增长期ROE和增长率,就会得到红利支付比率应该为64%。

这一分红比例似乎会让投资者有点不敢相信招商银行会这么大方,从而怀疑估值的合理性。实际上做出这种高分红比例的假设,并不会影响招行的估值。因为ROE是反映银行管理层水平的关键指标,我们有理由相信,只要可能,管理层不会允许自己的银行ROE低于10%,这是国外成熟市场大型商业银行的水平。如果确信这一点,那么5年后,如果招行不提高分红比例,那必定是还能维持两位数的高增长(这对提高估值的作用远超过提高分红比例),否则ROE必然难看。如果不能维持高增长,招行必定提高分红比例。

四、估值结果

在前述参数和基本假定下,根据红利贴现模型计算招商银行的合理股价如下(计算中2018年分红及每股净资产系根据招行业绩快报估计):

估值结果,招商银行的合理股价应为37.60元,2月22日收盘价为30.63,较合理价格低约19%。

对模型关键假定永续增长率和稳增长期ROE水平进行敏感性分析,当永续增长率变化在2%~5%、稳增长期ROE变化在10%~12%之间时,招行合理股价估值结果变化在35.35~40.25之间,现价低估13%~24%。

五、理解估值与市场价格

如果以现价买入招商银行,根据上述估值结果,五年内预期从招商银行获得的投资收益是19%的估值修复加上每年公司正常经营带来的回报(大约10%,与贴现率相同),年化收益率大约11.3%。

可能有的读者会怒了,在预期牛市到来的时候,动不动抓涨停的时候,读完文章你竟然告诉我这是个一年收益只有11.3%的东西?

首先,我对招行未来的增长率做了保守的估计,无论是五年内的增长还是永续增长。这是给出的招行估值较低的原因,这给了投资的第一层安全边际。在具有一定安全边际的条件下,长期能够获得年化10%以上收益率,也已经是不错的收益水平了。如果招行未来增长超过预期,投资收益率就会超过预期。2019年增长超过预期的可能非常大。

其次,即便在保守的估计下,估值告诉我们,现在招商银行的股价比合理值还要低两成,这给了投资的第二层安全边际。有了估值这杆秤,我们才不会在招行股价短期突然从30暴跌到25感到惊慌,而是利用市场给的机会额外抄底多赚一点。去年底招行股价跌下去的时候,我一度抄底将招行持仓比例提高到35%,就是估值给的底气。

最后,如果牛市来了,招行的估值肯定也不会只恢复到正常水平,而是会冲到高估的水平。实际上,仅仅今年头两月招行股价已经涨了20%以上。估值让我们保持一分清醒,不要成为牛市泡沫的接盘者。

公安备案号 51010802001128号

公安备案号 51010802001128号