-

财务分析个股之5G概念~~系列3

私募基哥 / 2019-02-14 16:25 发布

财务分析个股之5G概念~~系列3

文章来源:基哥自留地

声明:所提个股,均为案例分析,并非推荐,一家之言,仅供参考

下面要分析的这个股是000938,紫光股份。

紫光股份这个股,在15年之前是没看头的,在这之都只是靠题材炒作,当然也可以看做是内幕狗的把控。真正的变化要从16年重组并表后来看。

根据公开的信息披露,紫光主营为:IT基础架构产品服务和IT产品分销(简单点就是软件信息服务)。

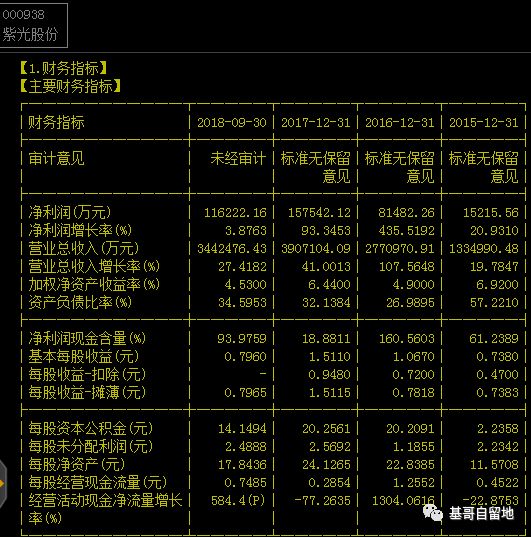

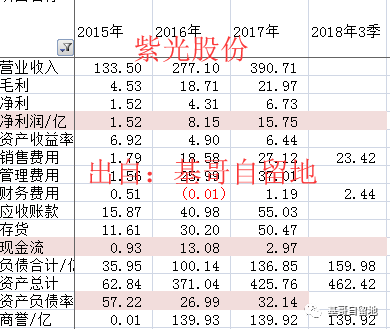

从18年3季报已披露的财务信息来看,自16年以来最近这三年的增长都较为快速,但是18年以来,增速在下行,有增长失速的迹象。如果单从这增长速度来看,还是不错的。

但从财务模型数据上来看,16年并表营收大幅增长,相应的利润也大幅增加,但ROE却仍然较低,销售费用占比大幅提升,管理费用较高,应收与存货还算马马虎虎过得去,但现金流仍然较低。研发投入较大(软件行业的主要竞争力在研发,所以多数软件企业对研发的投入都较大,紫光在软件行业中的研发投入,算得上是较高的)。整体负债率不算高,管理效率不高,所以导致财务支出较大。紫光的控制人为教育部,是国企,所以在管理效率上,这点不如其他同行民企。

比较不像话的是,他还有近140亿的商誉,这个坑什么时候能填满呢?从财务模型来看,这样的得分真差。

目前图形走势仍处下降趋势通道内,这里只能算是短期反弹了。中长期来说估值依然偏高。

如果你认为内容好,就动动手转发分享给更多的朋友吧

风里雨里,基哥在自留地等你,关注基哥自留地,一起骑牛看风景。

公安备案号 51010802001128号

公安备案号 51010802001128号