-

财务分析个股~~~之五

私募基哥 / 2019-02-10 14:08 发布

财务分析个股~~~之五

文章来源:基哥自留地

声明:所提个股,均为案例分析,并非推荐,一家之言,仅供参考

财务分析个股~~~之五

声明:文中所举个股,仅为案例分析,并非推荐。

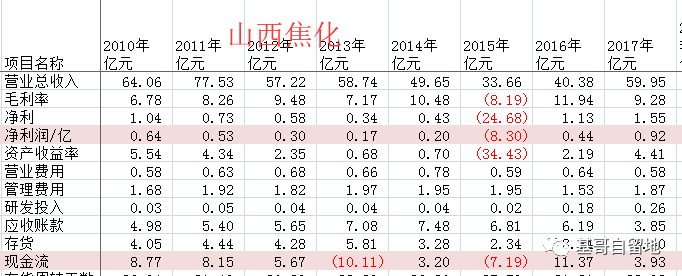

600740 山西焦化。

主营业务为焦炭 及相关化工 产品,

从整体数据上来看,近8年来营收需求并未有增长,说明下游市场需求疲软。毛利水平不高,经营支出费用未有多大变动。说明企业基本面无多大变化。截止18年3季度,利润大幅增长,高达12.8亿。查了下财报数据,是因为18年有非营收益11.6亿在里面,所以才导致业绩大幅增长,并非企业自身主营带来的业绩增长,不具备可持续性。虽然自16年以来,营收与业绩均有增长,但由于基数小,所以看似业绩增长速度惊人,实际上并没多少。对照按17年的经营数据及现有前3个季度的财务数据来测算,18年实际主营也就2.2亿至2.5亿左右。照这业绩对应现有股价,PE值达到50至55倍,显然这样的估值是偏高了。

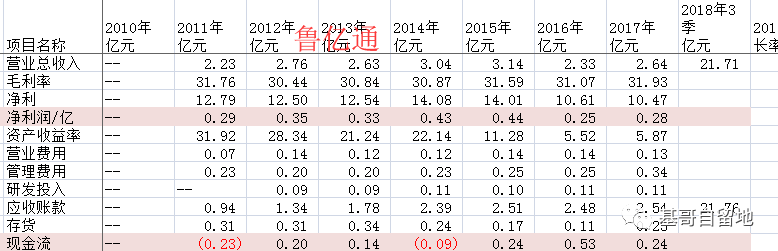

300423 鲁亿通

主营电气成套设备:主要业务为高低成套设备,及LED 照明 设备。

通过数据分析对比,前面7年业务没有半分起色,一直要死不活的样子,营收起伏增长不稳定,但也没有收缩,各项费用也没多大变化,但是比较有意思的是ROE居然持续在下降。18年营收大幅增长,带来利润增长近20倍。但是别高兴太早,应收账款同样跟着上涨,等于是18年的营收增长,实际一分钱也没真正放进口袋里。却还增加了15.23亿的商誉。虽然现在PE只有11倍多点,但要按这么个玩法,未来怕是股价也只能是朝净资产去走了。

300506,名家汇,主营为照明工程设计、施工等业务。

透过财务数据,这家企业在15年以后,业务增长较快速,在此之前均一般。15年后每年营收与业绩增长均在60%以上,这是非常高的增长,截至18年3季营收与业绩更是翻倍增长。如果应用PEG来分析,那这家企业的股价估值是非常低估的。

但是然并卵,我们用其他财务指标进行了分析,我们仔细看财务数据会发现,在业务增长营收增加的同时,应收账款却同步的大幅增长。存货虽然较多,但存货周转率却在下降,说明工程进度完工率不高。而现金流表现更是连续多年是负的,说明三角债比较高,这些都是财务上不健康的表现。

尽管16年猛炒了一波,股价涨了数倍,但之后的两三年,就一直都是在漫漫熊途中还债了。未来这股,同志们还是远离着点为好。

如果你认为内容好,就动动手转发分享给更多的朋友吧

风里雨里,基哥在自留地等你,关注基哥自留地,一起骑牛看风景。

公安备案号 51010802001128号

公安备案号 51010802001128号