-

我们该花多少钱为上市公司老板们吹的牛逼买单?

研究挖掘价值 / 2019-01-27 19:31 发布

在周五三棵树的年报预报出来了

, , , , , , , , , , , 。 股票价格从长周期的角度来看是取决于公司的价值

, , , , , , 。 而我们在买入公司股票时

, “ 股息率” 和“ 社会平均回报率” 对比, , : 买入价格足够低, , “ 股息率” 大于“ 社会平均回报率” , , , , , “ 股息率” 给予高于“ 社会平均回报率” 的价格, “ 我们为上市公司吹的牛逼买单价格” ; 最稳妥的投资

, , , , , , , , , 。 ( )

资本市场中

, , , , , ( ) , , , ( ) ,

所以我们可以经过这样一个反思可知道

: 1.经营稳健的公司提供的高股息率实际上是一种安全边际

; 2.牛逼无法兑现

, , ; 那么我们可以推断的是

: 在投资前

, , , ( ) 这个推断的前提是

: 拥有很强的经营分析能力

, , 。 反观我目前持股情况

: 1.三棵树

, ( ) , , , , “ 刷漆服务” , , , , ; 2.爱尔眼科

, , , , , , , , ; 3.分众传媒

, , , , , “ 未来的短周期经济复苏” 下注; 4.中国平安

, , , 、 , , , ; 5.伊利股份

, , , 、 、 , , ; 6.永辉超市

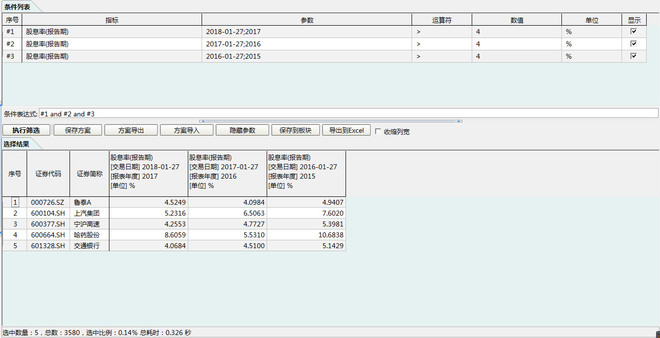

, , , 、 , , , , ; 不过我们用wind的条件选股

, :

所以这个时候会让人有一些疑惑

, , , , , , , , , , , “ 购买未来能成长的企业” , , , , : 股息率=股利/市值=

( ) 如果买入的企业能够保持不错的

“ 净资产回报率” 和“ 不断降低的市净率” , , , “ 溢价” , “ 稳健或不断提高的净资产回报率” 和“ 不断降低的市净率” 。 那么我们进一步推断

, , “ 支付溢价” , , , , , 。 那么我们进一步进行总结

, : 1.未来能成长成为多大的企业和达到这样大的企业需要多少时间

, , , “ 判断这家公司能不能把这事办得成” ; 2.利润的增加可以使得买入后的股息率不断增加

, ; 3.同时来预判是否在中短周期上存在显著的利多和利空消息

, ; 那么再次回到三棵树

、 、 , , , “ 事件驱动” , 。 这样综合来看

, “ 高估值” 市场投资, “ 价值分析” 能力和“ 博弈” 能力都是要求奇高, “ 价值分析” 决定我们买的公司对不对, “ 博弈” 能力决定我们买的价格对不对。 我们再对比下传奇投资人巴菲特的投资

, , , , , “ 价值分析” 为主, , , , 。 所以这些问题就很有意思

, , , , ( ) , ( , , , ) , ( 、 、 ) , , , 。 好久没写这么长的反思

, , , ( ) , , 。 这半年时间

, , “ 与好的企业为伍, ” , “ 高频次事件驱动” 来“ 堆沙子” 改成“ 选择10年10倍、 , ” 后, , , , , , “ 研究挖掘价值” , 。

公安备案号 51010802001128号

公安备案号 51010802001128号