-

价值回报指数与落难的明星

指数基金价值人生 / 2019-01-16 22:29 发布

原创 价值人生 life198012

美国著名投资人、哥谭资本(Gotham Capital)创始人乔尔·格林布拉特(Joel Greenblatt),20年间完成了从700万美元到8.3亿美元的资本积累,创造了年均回报率高达40%的投资奇迹。他将自己20多年的投资经验撰写在The Little Book That Beats The Market(《股市稳赚》)中。在书中,其将自己的选股技巧总结为“Magic Formula”(神奇公式)。

乔尔

· 格林布拉特( ) : Return on Capital = EBIT / (Net Working Capital + Net Fixed Assets)

Earings Yield = EBIT / Enterprise Value ( EV = market value of equity + net interest-bearing debt )

中文书翻译为

: 回报率 = 息税前利润 /

( ) 收益率 = 息税前利润 / 企业价值 ( 企业价值=股本市值+净有息债务 )

通过回报率和收益率的排名,选出好公司和好价格。

原理:

1、以低价买入优质股是有意义的;

2、市场需要几年时间才能认识什么是低价。利用神奇公式投资需要耐心。

神奇公式的国内外的数据:

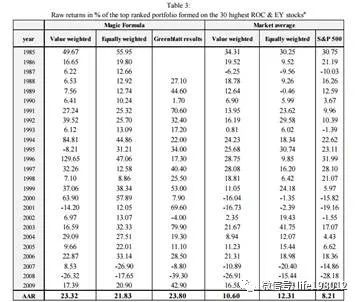

先看看美国版。蒂尔堡大学研究生R.H. Blij在对“神奇公式”做假设研究时发现,如果按照格林布拉特的投资方法从1985年开始投资,每年进行组合重组,投资人将会得到年均23.32%的收益,即收益92.28倍。与此同时,标普500指数的年均回报率为8.21%,即收益5.37倍。

神奇公式的超额收益也在年化一成多左右。中邮基金公司根据神奇公式编制出来了一个价值回报指数,从中证指数公司中能查询到信息。

中证价值回报量化策略指数(以下简称“价值回报指数”)。指数代码为 930949,由中邮创业基金管理股份有限公司定制开发,基于价值投资理念,根据神奇公式的主要思想,计算全市场的资本收益率(ROC)和股票收益率(EY),对两者之和进行排列后取排名前80的股票进行投资。虽然可能是为了平滑波动的原因是80只,不是神奇公式中定义的30只,但是策略优于数量。

上海有人研发了中国版的神奇公式,2005年5月至2016年8月,神奇公式年化收益率达到28.41%!同期,价值回报指数持有80只的年化收益与之落后了不到1%,也是相差无几。

策略重于数量和其它。而共同点是质优价廉。

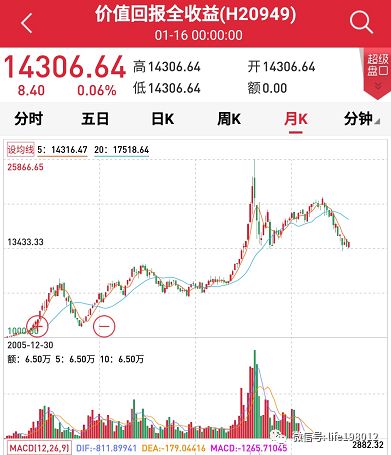

沪深市场的价值回报指数从2006年至2018年的十三年里面是14倍,年化收益22%。也取得了对沪深300和中证500的全收益指数年化超额收益一成左右。

价值回报指数2005年末是1000点,2018年末是13724.51点。

然而,2011年以来价值回报指数表现一般,收益只有四成。远远落后于标普红利、央视50、基本面50、沪深300价值、红利低波等指数。尤其是从2015年最高点到了现在下跌了四成多,这也比下跌了一半多的中小盘类指数好很多了。而且,前面的文章中提到,指数基金都会有均值回归,策略指数也会在策略指数的超额收益中有均值回归。基本面50指数的十四年的超额收益是最近五年贡献的,估值的吸引力又不如央视50了。在投资周记0180------优秀策略指数的均值回归 文章中统计的,第二年买第一年最好的策略指数,最后会落后策略指数的平均水平。反之,第二年买第一年最差的策略指数,最后会领先策略的平均水平。价值回报指数已经连续两年在策略指数中最差了,根据估值判断。而且市盈率12倍,股息率3%,这对于分散在不同行业的价值回报指数来说,已经是非常低的估值了。

在这几年的挤泡沫中,一堆以前追捧的明星公司,落入了价值回报指数里面。一些资深的基本面投资者辛辛苦苦分析的公司,因为各种各样的原因,估值一降再降,有的从成长变成了价值,有的从价值变成了极低的估值。也有比较稳定的估值一直很低的上市公司。这包括了分众传媒、好莱客、天齐锂业、伊力特、口子窖、世联行、元祖股份、吉比特、万华化学、格力电器、美的集团、方大炭素等等。这些投资者辛辛苦苦分析的公司,由于估值一降再降,落入了价值回报指数里面,这说明这些公司在入选指数的时候基本面还是没有出现问题,估值已经非常低了。如果我们从中选择持有,是不是会更好。对落难的明星不离不弃,明日会一起前行。否则,明日会高攀不起。投资需要理性,也更需要优秀品质。

定性分析需要一定的洞察力,不是所有的落难的明星都会东山再起。2008年的伊利股份、2012年的贵州茅台都发生过危机,然而危机过后都出现了翻了数倍的上涨。可是也有一批公司暴雷再也起不来了。没有一定的能力圈,集中持有,踩雷后再起来也比较难了。所以,很多投资者形成了低估分散不深研的投资体系。价值回报指数也是一种。

中邮的价值回报指数基金也上市了,之前先锋基金的神奇公式改版,没有把跟踪指数写在合同中,持仓明细也说明了这点。话说回来,这个指数是中邮基金开发的,所以中邮基金成立的基金在合同里面写明了跟踪的是中证价值回报量化策略指数。至于如何跟踪以及效果怎么样,等着披露持仓明细再分析。

今天,我结合定性和价值回报指数买了元祖股份和苏利股份,我之前还买了分众传媒和格力电器,现在一直持有。对于定投来说,拆开买不是很方便,也很难做到配置好价值回报策略。等到确认好了中邮基金跟踪标的的偏离度和误差,会考虑以一当八十,持有中邮购的价值回报指数基金的。

公安备案号 51010802001128号

公安备案号 51010802001128号