-

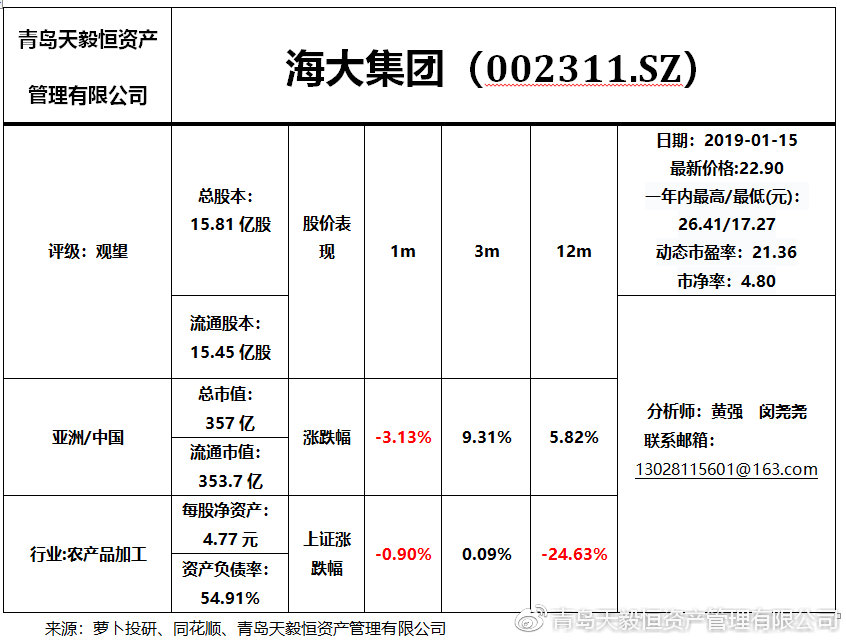

海大集团(002311.SZ)研究报告(2019-01-15)

青岛天毅恒资产管理 / 2019-01-16 18:32 发布

一、投资和风险

1、产品力+服务+高效联动机制铸造企业核心竞争力。

公司战略定位清晰,自2006年以来战略定位从技术领先型升级为服务型企业,其核心是追求养殖户价值。包括在内部各项专业化能力以及“四位一体”高效联动机制的支持下构建显著领先于竞争对手的产品力,并通过向养殖户提供全流程的产品和技术服务支持,提升养殖户盈利能力,增强客户粘性。

2、饲料业务持续发力,长期市场份额有望持续提升。

1)水产料:作为水产饲料龙头,公司水产料销量及利润的增速都远高于行业平均水平。短期来看,在水产养殖行情分化背景下,公司水产料销量有望凭借产品结构优化及高端料增长提速而保持稳健增长。长期来看,在水产品消费升级,水产饲料尤其是高端、特种水产料市场扩容的背景下,公司有望凭借产品及服务的综合优势实现水产饲料份额的持续提升。

2)猪料:未来3-5年猪料业务将是公司业绩增长的重要来源,随着猪料质量体系的逐步完善、产品结构的优化以及新建产能的释放,该项业务将步入快速增长期。

3)禽料:2018前三季度,公司在保持产品竞争力的同时,通过大力拓展新市场使得禽料销量实现约15%的良好增长。在禽养殖行业行情回暖带动行业补栏积极性提升的情况下,我们预计公司禽料销量增速仍可实现高于行业水平的稳定增速。

3、动保养殖协同效应增强,逐步向大型农牧集团迈进。

公司全面推进“种苗+饲料+动保+养殖+食品”的全产业链布局。1)目前公司水产种苗培育体系逐渐成熟,市场认可度得到大幅提升;2)水产动保需求快速增长,且畜禽动保产品研发储备多年,有望后续发力;3)养殖业务规划产能400万头,并计划在2020年开始放量,届时有望迎来下一轮猪周期,生猪养殖板块有望成为公司新的利润增长点。长期来看,生猪养殖环节的布局亦为公司进一步向食品加工环节延伸打下了基础,助力公司将向大型农牧企业迈进。

风险:

自然灾害及养殖疫情风险、原材料价格大幅波动、环保政策风险、生猪出栏不及预期。

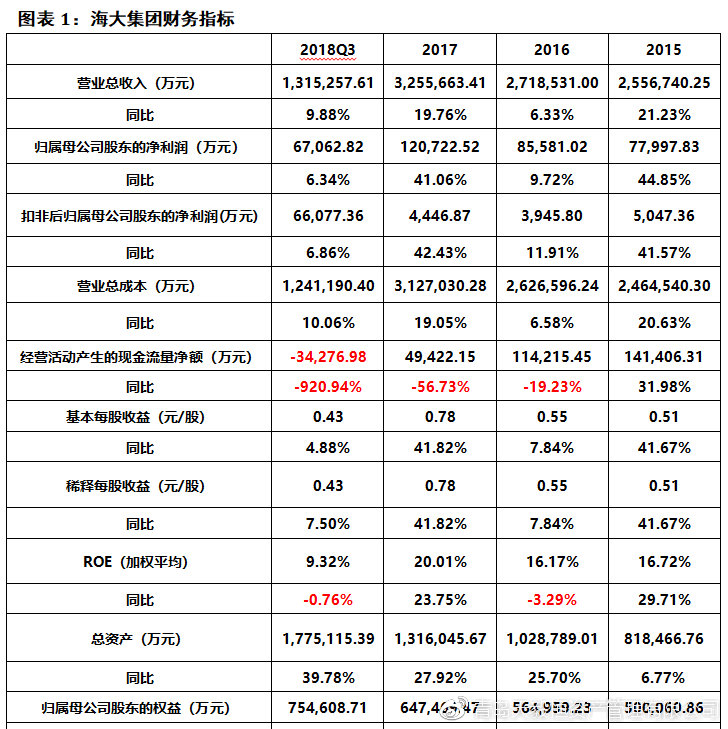

二、 财务数据分析全景表

杜邦分析(第三季度财务指标与上年同期对比):

财务分析:

公司第三季度实现营业总收入为1,315,257.61万元,同比增长9.88%;归属于母公司股东的净利润为67,062.82万元,同比增长6.34%;扣非后归属母公司股东的净利润为66,077.36,同比增长6.86%。在行业逆势情况下,公司业绩增长情况良好,得益于第三季度公司实现饲料销量稳健增长,饲料销量333万吨,同比增长27%,较上半年饲料增长率提升了约4个百分比,销量增长提速,产销两旺。前三季度,公司实现饲料销量789万吨,同比增长25%。公司营业总成本同比增长10.06%至1,241,190.40万元,主因公司扩大销售规模,成本有所增加。

公司第三季度经营活动产生的现金流量净额为-34,276.98万元,同比大幅下滑920.94%,且公司投资活动产生的现金流量净额为-92,174.76 万元,筹资活动产生的现金流量净额为82,399.29万元,说明公司在靠借债维持日常经营和扩大销售规模,财务状况很不稳定。

三、行业概况

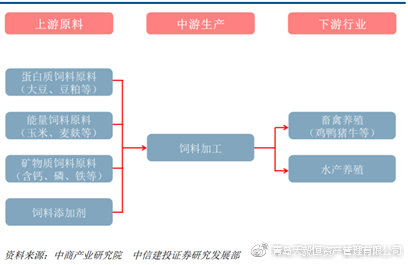

1、我国饲料基本自产自销,行业增长放缓、整合加速

饲料是经工业化加工、制作的供动物食用的产品。在行业层面,饲料行业连接着上游大宗饲料原料和下游养殖业,是农业产业链中的重要环节。在上游,大宗饲料原料主要分为蛋白质饲料原料、能量饲料原料、矿物质饲料原料、饲料添加剂等。下游养殖业主要是猪、鸡、牛等畜禽养殖和鱼、虾等水产养殖。

图表2:饲料产业链

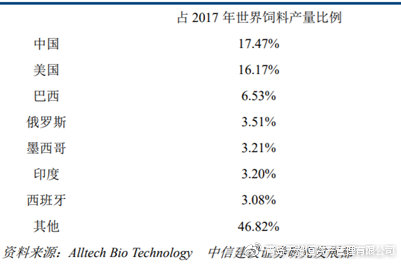

我国是世界第一大饲料生产国,以自产自销为主。从全球来看,从2012年起,中国超越美国成为世界第一大饲料生产国。根据美国奥特奇生物公司的统计,2017年中国、美国、巴西、俄罗斯、墨西哥、印度、西班牙的饲料产量位列世界前7名,合计占2017年世界饲料总产量的53%。在过去7年间,我国饲料持续呈现净出口格局,但进出口量都较小,每年动物饲料净出口量仅占国内总产量的0.5%左右。

图表3:2017年全球饲料产量排名

图表4:我国动物饲料进出口情况

我国饲料市场规模增长存波动,但整体速度放缓。我国的饲料工业起步于上世纪80年代。根据中国饲料工业协会的数据,2017年全国饲料总产量达到2.22亿吨,同比增长5.94%,饲料工业总产值8393.5亿元,同比增长4.74%。

图表5:我国饲料工业产量、产值及同比增速

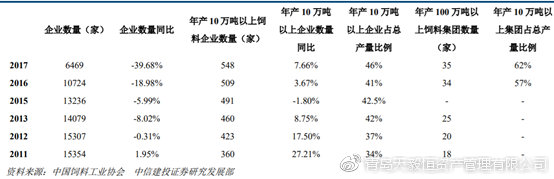

我国饲料行业规模化发展趋势明显,集中度逐步提高。全国饲料企业总数不断下降,2017年为6469家,相比2011年下降58%,而大中型饲料企业的生产贡献则越来越高,2017年全国年产10万吨以上的饲料企业(单厂)达到548家,比2011年增长52%,占全国饲料总产量的比例达到46%,比2011年增长12pct。2017年全国年产100万吨以上集团35家,市场份额占比为62%,仅一年内份额增长5pct。未来,大型企业凭借规模、资本、技术等多维优势,通过兼并、新增产能及产业链延伸发挥协同效应,综合产品和服务能力不断增强,市场份额将持续增加。

图表6:全国饲料企业数量

2、生猪规模化养殖、禽链景气度回升提振饲料需求,水产饲料看中高端

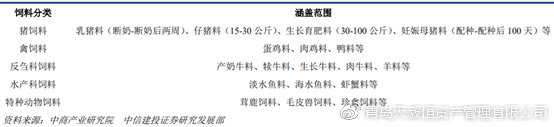

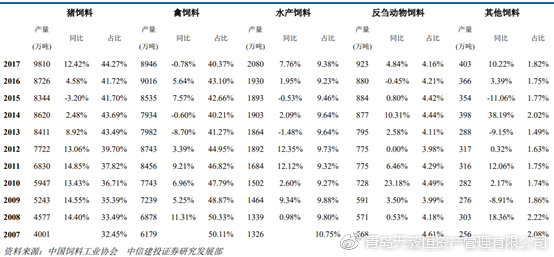

下游消费结构以猪、禽料、水产料为主。按照喂养的动物分类,饲料可分为猪饲料、禽饲料、反刍科饲料、水产科饲料、特种动物饲料。我国作为猪和禽类养殖大国,猪料和禽料是最主要的饲料品种,2017年分别占饲料总产量的44.27%、40.37%,第三大类水产饲料占比为9.38%。从趋势上看,近10年来猪料在饲料中的占比提升最为明显。

图表7:饲料按喂养动物分类

图表8:我国饲料按喂养动物分产量结构

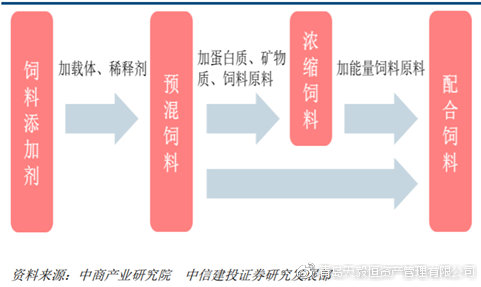

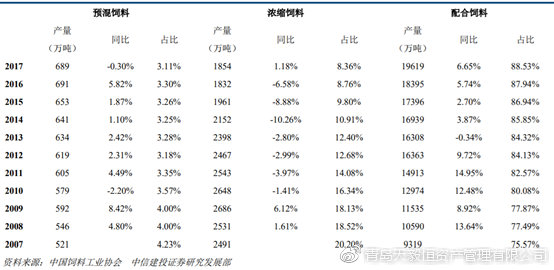

配合料随养殖业规模化提升,需求稳健增长。按照加工工艺分类,饲料可分为预混料、浓缩料和配合料,其中预混料是饲料的核心部分,也是初级加工品,浓缩料和配合料由预混料添加其他饲料原料得到,是饲料加工的高级形式。配合料由于营养物质最为全面,可直接用于喂养,是大型养殖企业的首选饲料,其占比在过去10年间不断上升,2017年占饲料总产量的88.53%,相比2007年提升10pct。随着下游养殖业的规模化,配合料在饲料中的占比将进一步提升。

图表9:饲料按加工工艺分类

图表10:我国饲料按加工工艺分产量结构

2.1规模化生猪养殖场数量占比提升,驱动猪配合饲料产量增长

2008-2016年,我国生猪散养户(出栏量100头以下)数量从7158万户下降到4163万户,减少41.84%,大规模养殖户(出栏量50000头以上)数量达到了311家,增长率为350.72%。散养户更多使用猪草、粮食、泔水或购买预混料、浓缩料后自行添加蛋白、能量饲料,而大型养殖场更多采用营养均衡的配合饲料。未来散养户的逐步退出、大型养殖场占比的持续提升,将驱动配合饲料需求的稳健增长。

图表11:2008-2016年我国生猪养殖规模场/户数(单位:千)

2.2禽链景气度回升,提振饲料需求

我国禽类的养殖已高度工业化。农业部《全国饲料工业“十三五”发展规划》显示,2017年我国禽类工业饲料的普及率已超过90%。受2017年下半年环保政策影响及对春节后H7N9疫情的担忧,今年上半年肉禽、蛋禽养殖存栏水平较低,饲料需求较去年下降。下半年疫情期过后,随着肉、蛋价格上涨,肉、蛋禽补栏量回升,禽料需求也随之好转。

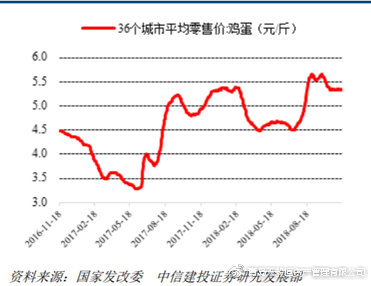

图表12:国内白羽肉鸡价格走势

图表13:国内鸡蛋价格走势

2.3居民消费升级背景下,中高档水产品养殖提振水产饲料需求

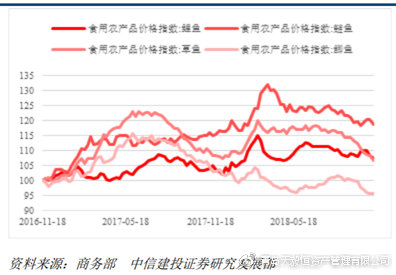

与猪料和禽料相比,目前我国水产料的规模较小,但随着我国人均收入的提高和消费升级加快,水产养殖规模将逐步扩大,带动水产饲料需求增长。其中,普通水产品养殖规模与市场价格密切相关,波动较大。今年5月起,鲤鱼、鲢鱼、草鱼、鲫鱼四大家鱼价格停止从上年起的上涨,一路走低,养殖户养殖热情转冷,普通水产饲料需求大幅下降。而中高档水产品需求由于居民消费升级而价格稳定,养殖利润可观,对应饲料需求也稳定强劲。

图表14:四大家鱼价格走势

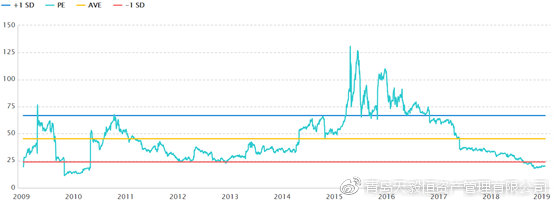

图表15:农产品加工行业PE近十年变化

来源:萝卜投研

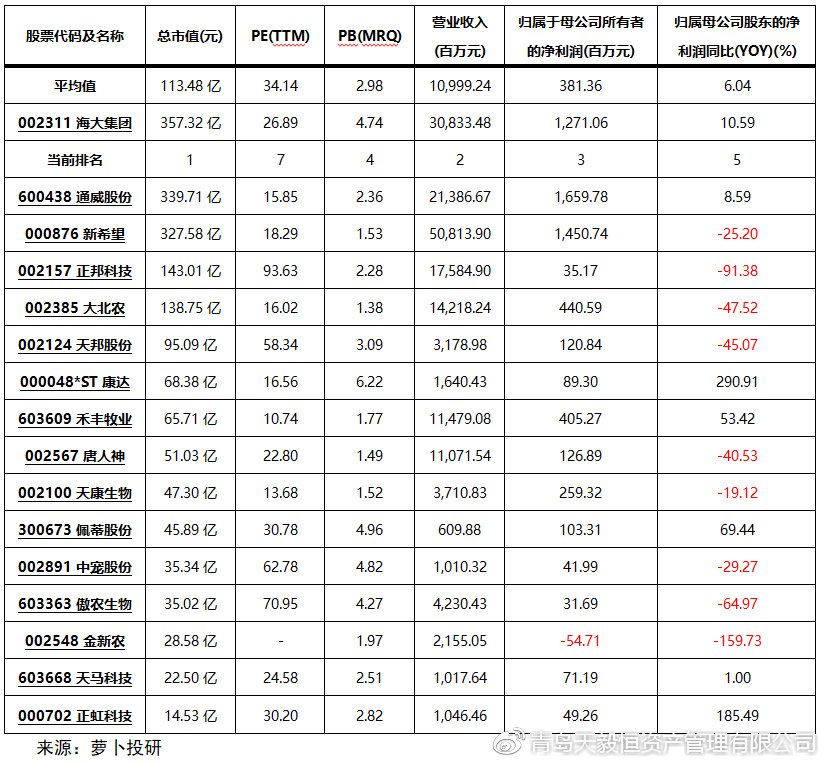

图表16:饲料类公司对比(共16家公司)

四、公司概况

1、公司简介

海大集团位于广东省广州市,前身为2004年成立的广东海大实业有限公司,业务起源可追溯至1998年成立的广州市海大饲料有限公司。2007年公司整体变更设立股份有限公司,注册资本为16,800万人民币。2009年11月27日集团在深圳证券交易所挂牌上市。

公司目前主要经营水产和畜禽饲料业务,2017年销售饲料849万吨,约占全国饲料产量的3.8%,位居行业第三,市场份额提升最快。其中水产饲料在规模和技术方面行业领先。

海大集团的母公司为广州市海灏投资有限公司,现持有公司57.56%的股份;其中,海大集团董事长兼总经理薛华持有海灏投资39.75%的股权,从而间接持有集团22.88%的股权,是海大集团的实际控制人。其他股东持股比例则相对较少,暂无持有公司5%以上股权的股东。

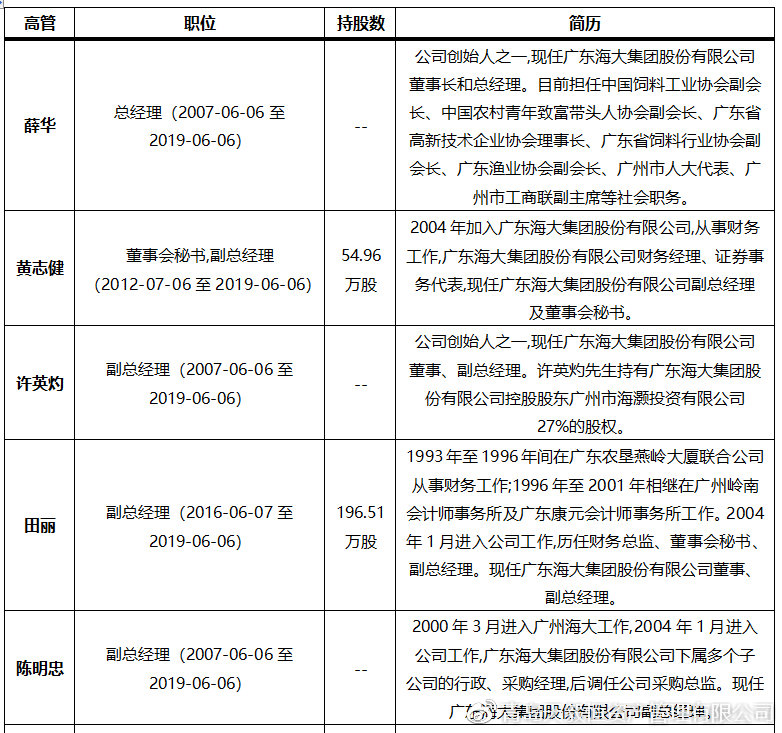

2、高管简介

3、历史沿革

1998年初,广州海大饲料公司正式成立;同时成立广东海大畜牧水产研究中心,主要从事水产预混料的研发生产及销售。同年4月,在湖北省嘉鱼县成立广州海大饲料有限公司嘉鱼分公司,开始全价料生产。

1999年,成立武汉海大饲料有限公司。

2002-2003年,先后成立广州市番禺大川饲料有限公司、汕头海隆饲料有限公司、广州市海维饲料有限公司,进军华南水产饲料市场并推动华南水产饲料由颗粒料向膨化料升级。

2003年,海大集团成立,组建了采购、财务、生产等各专业中心,建立了“集团专业中心+分子公司”的管控模式;成立广州市海贝生物有限公司,从事水产微生态制剂研究和生产。

2003-2005年,先后成立了苏州海大、成都海大、岳阳海大、台州海大、湛江海大等饲料企业。

2007年,成立海兴农、百荣苗种有限公司,海大集团水产苗种板块业务起步。

2009年11月27日,海大成功登录深圳A股市场。

2010-2011年,先后成立华中大区、华南大区、夏特事业部和集团猪料部,集团业务管理模式进一步优化。

2011年,海大集团与升龙生物合作,成立越南升龙公司,成功进军海外。

2013年,海大集团分别收购广东现代农业集团研究院、广州市和盛唐动物药业有限公司。

2014年12月12日,海大集团荣获“2014年国家技术发明奖二等奖”。海大集团承担的广东省院士工作站建设项目顺利通过验收。

2018年3月1日,广东海大集团股份有限公司与广东省清远市人民政府签订了《战略合作框架协议》,拟以自有资金15亿元在清远市投资动保、种苗、饲料、生态养殖等全产业链项目;7月11日,公司核心团队员工持股计划之二期计划,通过二级市场完成公司股票购买,购买数量4,386,186股,占公司截至2018年7月11日总股本的比例为0.2773%; 9月3日,广东海大集团股份有限公司与茂名市人民政府签订了《战略合作框架协议》,拟以自有资金25亿元在茂名市投资动保、种苗、饲料、生态养殖、原材料供应链平台、农业金融等全产业链项目。

4、公司发展情况

4.1全系列产品布局、重研发下产品力优异,市占率提升明显

海大集团饲料产品线齐全,抗风险能力强。公司以水产饲料起家,分别于2006年、2010年进军禽料、猪料市场。同业比较来看,海大饲料品类更为均衡,有效抵消了单一品类的周期风险,如2017年上半年爆发H7N9,禽料市场疲软之际,公司禽料销量增长7.78%,但公司猪料随产能逐步释放销量同比增长31.94%,水产料随行业景气度升高销量增长22.72%,使得公司总销量实现稳健增长。

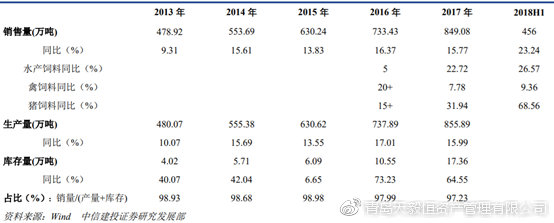

图表18:海大集团饲料行业产销量情况

图表19:主要龙头企业2017年饲料业务销量结构

持续高研发投入,产品力优势凸显。公司累计投入超过10亿元打造海大研究院,建设国内外三大研发中心,实验室总面积6400多平方米,先进仪器设备总值1.2亿元,在广东、湖北、福建、山东、越南等地建有十余个研发中试基地。公司汇聚了超过千人的研发团队,每年投入2亿多元资金进行研发,建立了从动物营养与饲料、生物技术、微生物、生物化工、动物育种、动物病害防治和诊断到健康养殖技术等七大专业研究体系,已形成国内一流的企业技术创新体系与核心竞争力。

同业比较来看,大北农研发费用投入最高,因此饲料毛利率也更高,达到20%左右。2015-2018H1,海大的研发支出和饲料毛利率低于大北农,但近年海大研发支出占收入的比例持续提升,2015-2018H1分别为0.65%、0.72%、0.79%、0.81%,饲料毛利率接近12%,饲料盈利能力在行业中亦处优势地位。

图表20:主要龙头企业研发费用及占比

多品类经营叠加重视研发带来的产品力优异,海大饲料总销量稳健增长,市场份额快速提升。2016、2017、2018H1海大饲料总销量同比分别增长16.37%、15.77%、23.24%,持续稳健的增长明显优于行业其他龙头。市场份额由2015年的3.15%提升至2017年的3.83%,相比同业提升幅度最高。

图表21:主要龙头企业饲料销量、增速及市占率

4.2水产种苗+动保:研发积累显成效,产业链乘数效应逐步发挥

海大在养殖行业的全流程技术服务目前主要体现在水产养殖业,通过完善的配套资源、产业链各环节紧密协同、服务人员全程跟踪,“海大种苗+海大动保+海大饲料+海大模式”的养殖方案快速推广,饲料产品与种苗和动保产品相互带动,产业链乘数效应逐步体现。

图表22:海大集团服务流程图

动保产品:目前主要为水产动保产品,通过10多年的研发积累了丰富的技术成果和品牌影响力。海大动保产品收入保持较高速增长,占公司总收入的比例不断提升,约50%左右的毛利率成为公司重要的利润增长点。国内水产动保行业规模约50-60亿元,行业非常分散,销售渠道层级多、费用大。海大目前市占率约7%,销售渠道短,与饲料搭配销售具有明显渠道优势,市场份额提升空间大。同时,公司在生猪疫苗、兽药方面已有多个产品进行了临床试验或市场推广,有望成为新亮点。

水产种苗:公司一方面进行了10多年自主研发、自主繁育,在亲本选育、自主繁育方面成果显著;同时公司不断与国内院校共同繁育新品种,其中与院校合作研发繁育的团头鲂“华海1号”、凡纳滨对虾“海兴农2号”、鳜鱼“长珠杂交鳜”于2017年经国家农业部公布认定为水产新品种。公司苗种产品质量优异、品牌知名度高,收入稳健增长,毛利率高达50%。

图表23:海大集团动保和水产种苗销售情况

4.3生猪养殖:降本增效、规模扩大,有望受益猪周期

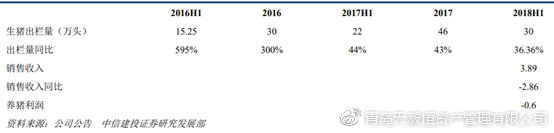

2015年公司开始布局生猪养殖行业,2016年实现盈利。随着环保整治力度的加大,部分小散养殖户退出市场,公司及时进军养殖行业,利用在饲料、动保方面的技术优势,布局打造“种猪繁育-猪苗供应-饲料生产-生猪养殖-肉品加工”的生猪产业链,成为饲料业务的有力支撑。2018年上半年受猪肉价格下跌影响,生猪出栏量同比增长36.36%,但销售收入下降2.86%。

公司的生猪产销业务通过“自繁自养”和“公司+农户”两种方式组织生产。在广东、湖南以“公司+农户”的模式居多,在山东主要采用自繁自养模式,另外公司在广西、贵州也做了土地的储备。公司通过完善“公司+农户”经营体系,提升团队能力、提高运营效率,养殖成本已经得到有效降低。2019年年底公司投资建设的母猪场建成投入运营,2020年产能释放后养殖成本将进一步下降。

图表24:海大集团生猪养殖情况

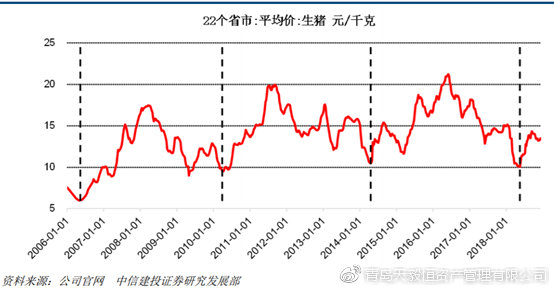

生猪价格波动完整周期约4年,今年5月低点大概率已探底。过去10年中,生猪均价分别于2008年4月、2011年9月、2016年6月达到历史高点,从价格高点到价格低点经历的时间约为1-2.5年,本轮周期中,2018年5月份达到的价格低点距前期高点为2年,结合能繁母猪存栏量、反映补栏积极性的二元能繁母猪价格走势、此次猪瘟疫情对新增产能的抑制,我们判断,自2018年5月猪价已进入本轮周期的底部区间,2019年将开启新一轮猪价周期,届时海大生猪养殖规模扩大,受益正当时。

图表25:生猪价格波动周期约4年(元/千克)

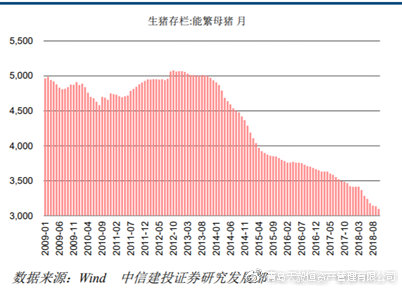

图表26:能繁母猪价格目前已接近历史底部(元/千克)

图表27:能繁母猪存栏2018年6、7、8月同比降幅扩大

4.4海大集团采购销售或存重大依赖信息披露恐有瑕疵

深深宝拟收购标的深粮集团,主要为以深圳市为主的地方政府提供动态粮油储备服务,其主营业务一是加工并销售面粉、大米、食用油等产品的粮油加工业务,二是为产业链上下游企业提供仓储物流、码头装卸、质量检测等粮油流通服务业务。

根据深深宝披露的草案,深粮集团与另一家上市公司海大集团之间存在巨额的贸易,并且两家公司互为对方的主要供应商和客户。

草案显示,2017年,海大集团是深粮集团的最大客户,对其销售额为23.95亿,占公司全年销售额的22.77%,远远领先其他客户,是公司最主要的客户。

图表28:2017年深粮集团前5大客户

同时,海大集团还位列深粮集团前五大供应商的第一位。2017年,海大集团对深粮集团的销售额为21.1亿,占到深粮集团总采购额的21.11%,同样远远领先于其他供应商,身份除了是深粮集团最大的客户外,也是最大的供应商。

图表29:2017年深粮集团主要供应商

对于海大集团同时兼具深粮集团最大客户和最大供应商身份的情况,深深宝在收购草案中也特别作了解释。

草案称,由于公司的业务模式是提供粮油加工以及仓储运输等粮油流通两种服务,与海大集团、益海嘉里等主要贸易伙伴业务存在互补,同时贸易双方采购和销售行为均为独立自主的商业行为,双方均具有赚取收益或节省成本的交易目的,具有商业实质,因此“前五名客户及供应商中存在同一单位既是客户又是供应商具有合理性”。

尽管深粮集团对主要贸易伙伴的供应商和客户身份重合问题在收购草案中做出了解释,但从海大集团的角度看,似乎信息披露就显得不够透明。

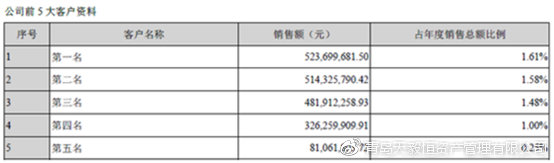

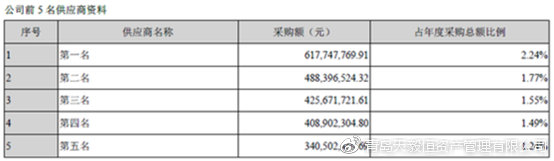

海大集团2017年报显示,公司对前5大客户的销售额为5.23亿元至8100万元,对前5大供应商的采购额为6.18亿元至3.4亿元,单一最大的客户和供应商贸易额分别为5.23亿和6.18亿。

图表30:2017年海大集团前五大客户

图表31:2017年海大集团前五大供应商

然而,根据深深宝披露的数据看,2017年,深粮集团对海大集团的采购额和销售额均在20亿元以上,远超5.23亿和6.18亿,这与海大集团年报披露的数据出现了矛盾。

对于这一矛盾,应该是缘自海大集团信息披露的方式。

海大集团年报中提到,“公司根据与客户的交易实质按全额法或净额法确认收入金额“,按这种解释,与深粮集团之间的交易,应该是按净额法确认的。

按这种方式,虽然解释了数据的不一致,但仍带来了新的疑问有待进一步解释。

以深粮集团为例,2017年海大与深粮之间采购额和销售额的贸易净额应为2.8亿元(23.9亿-21.1亿),这一贸易额并不能排进海大集团的前5大供应商(海大集团为净采购)。那么,深粮作为如此巨额的贸易对象都无法排进前5大供应商(或前5大客户),就存在比深粮还大的贸易对象的可能。

深粮作为海大单一贸易对象,从绝对额看,已分别占到海大采购额和销售额的近10%,如果真的存在比深粮还大的贸易对象,那么无论从采购或是销售角度,该对象对海大集团业绩的影响程度不言而喻,而并非如海大在年报中所说的“前五名客户销售额占年度销售总额5.92%,销售收入不依赖单一或者前五名客户”这么简单,对于采购和销售对象的详细情况,似乎应当有进一步说明清楚的必要。

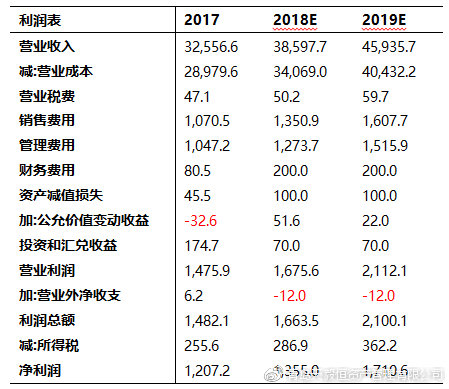

5、财务预测摘要

引用报告:

1、《海大集团(002311):饲料综合优势领先,业绩稳成长,养猪新驱动》,2018-12-21,中信建投。

2、《海大集团(002311):“产品+服务+运营”三轮驱动,稳扎稳打提升市场份额》,2018-12-03,国盛证券。

3、《深深宝收深粮集团或牵出海大集团购销依赖及信披瑕疵》,2018-09-12,新浪财经。

4、《海大集团(002311):饲料业务快增长,生猪养殖稳步推进》,2018-12-04,银河证券。

5、《海大集团(002311):饲料主业逆势增长,全品类竞争力持续提升》,2018-11-20,财富证券。

公安备案号 51010802001128号

公安备案号 51010802001128号