-

【白酒财务分析】老白干酒:杜邦财务系统分析

4901273 / 2019-01-16 13:59 发布

前言

: , , , , 。 , 。 1

【 】 ( ) 【 】 :

( ) 【 】 : 1

)

2

)

3

)

2

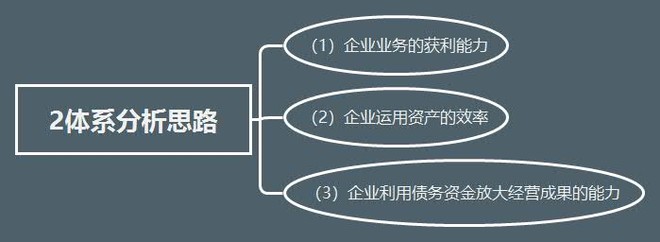

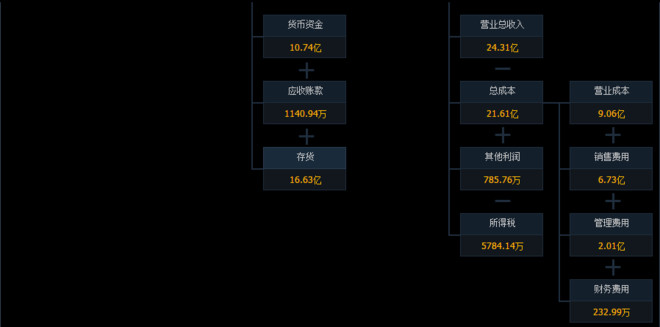

【 】 以下为杜邦财务系统对老白干酒第三季财务报表数据的分析

:

需要重点分析的以下几个指标的详细数据

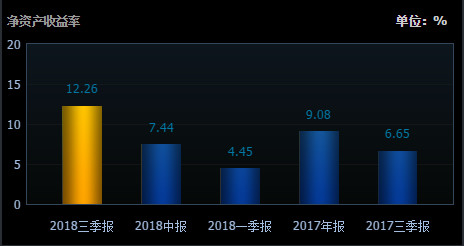

: ( ) , 。 。

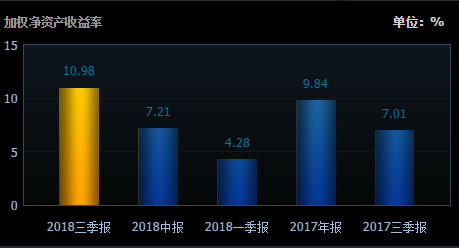

它反映所有者投入资本的获利能力

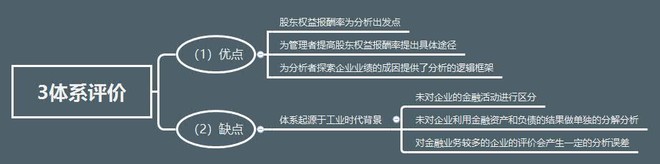

, 、 、 。 : 、 , 、 。 ( ) 。

负债比率越大

, , , , 。 ( ) , 。

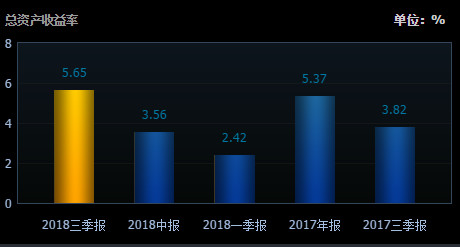

它是销售净利率和总资产周转率的乘积

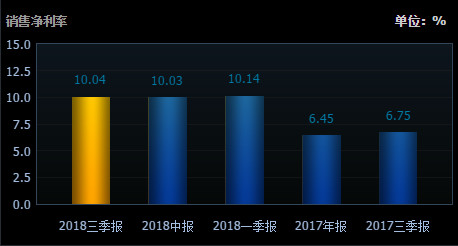

, , 。 销售净利率

: , 。

要想提高销售净利率

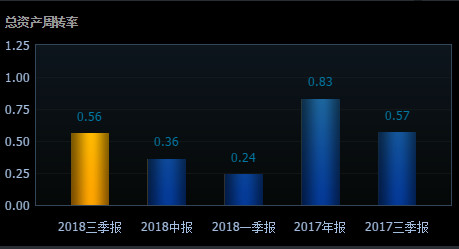

: 一是要扩大营业总收入; 。 。 , , , 。 总资产周转率

: 企业资产的营运能力, , 。

一般而言

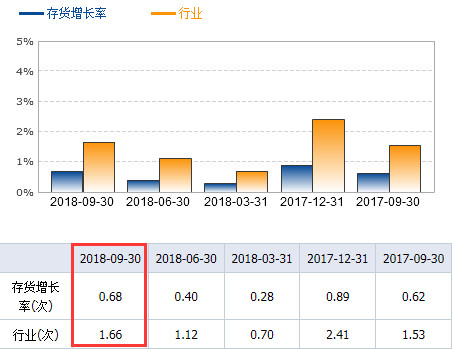

, ; 非流动资产体现企业的经营规模和发展潜力。 , , ; 如果企业占用过多的存货和应收账款, , 。 , 。 、 、 ; 对非流动资产应重点分析企业固定资产是否得到充分的利用。 3分析结论

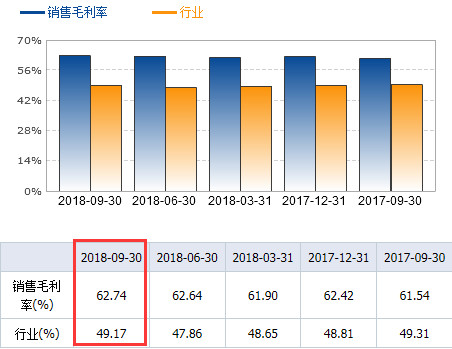

以老白干酒第三季度财务报表数据中的重要数据对比其同行业上市公司

, : ( ) : 很强, , , 。 1

) :

该指标值越高

, , 。 2

) :

该指标值越高

, , 。 ( ) : 很强, , , 。 1

) :

该指标值越高

, , 。 2

) :

该指标值越高

, , 。 ( ) : 尚可, , , , 。 1

) :

该指标值越高

, , 。 2

) :

该指标值越高

, , 。 ( ) : 1

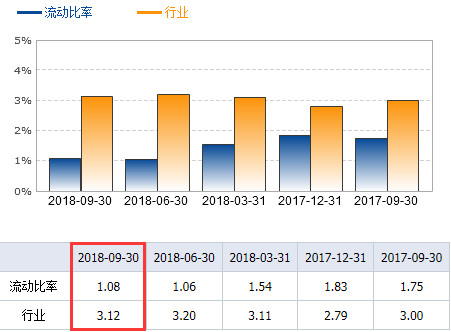

) : 很强, , , 。 流动比率

:

该指标值越接近2

, , 。 速动比率

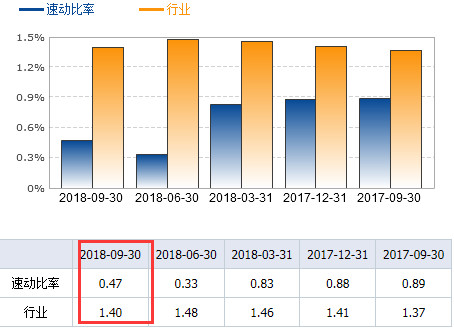

:

该指标值越接近1

, , 。 2)长期偿债能力

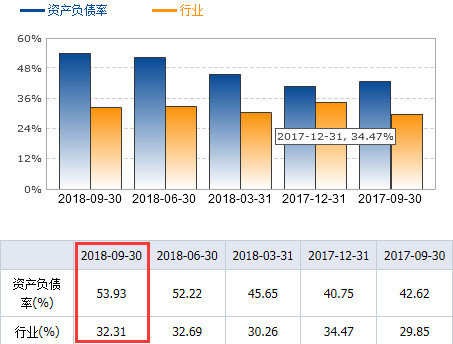

: 较强, , , , 。 资产负债率

:

该指标值越接近50%

, , 。 产权比率

:

该指标值越高

, , 。 4个股操作策略

股市有风险

, 。 , 。 ( ) 据老白干酒三季报评估

: 相对同行业公司规模结束收缩开始扩张,但短期偿债能力承压非常明显。

1盈利能力维持稳定

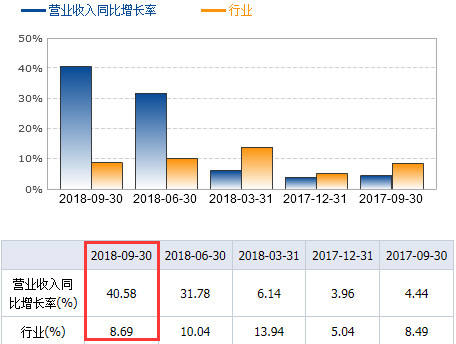

, 2成长能力明显改善

, 3偿债能力维持稳定

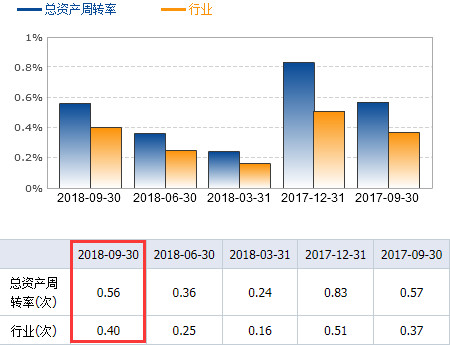

, 4运营能力维持稳定

, 5现金流能力明显改善

, ( ) 1

) , :

预测2018年每股收益 0.63 元

, , , 2

)

3

)

( ) 1

) : 技术面

: 近期的平均成本为12.43元, 。 , 。 ( : )

资金面

: 近5日内该股资金流出较多。 , , 。 ( : )

消息面

: 近期该股消息很少, 。 ( : )

行业面

: 近10日来该行业走势总体向下, 。 , , 。 ( : )

基本面

: 该公司运营状况良好, 。 ( : )

2

) : 短期趋势

: 弱势下跌过程中, , 。 中期趋势

: 下跌有所减缓, 。 长期趋势

: 迄今为止, , , 。 : 相对同行业公司规模结束收缩开始扩张,但短期偿债能力承压非常明显。 —— —— 参考资料

: 《 》 ( ) 、 、 同花顺股票行情公开数据库

$老白干酒(SH600559)$ 历史公开财务报表数据

@水晶球财经网

公安备案号 51010802001128号

公安备案号 51010802001128号