-

跌跌跌跌不休,剥离线下母体,壮士断腕的金科能扭转颓势吗?

锐观察 / 2019-01-07 16:47 发布

上周,港股上市的维信金科发布公告表示,已在2018年12月31日将出售杭州维仕金融服务有限公司及线上至线下业务平台事项完成。之后,维信金科将不再经营线上至线下业务平台。公司亦将保留现有线上至线下贷款。

作为国内最早开始个人无抵押消费信贷的专业企业之一,维信金科在2018年6月赴港上市,至此掀起了互金公司们IPO的狂潮,不过令人唏嘘的是,引领者刚一挂牌就遭遇“滑铁卢”,上市首日就惨被破发,之后便“跌跌不休”,从21元一路跌至不到7元。

线下钱难赚,割掉非线上业务

虽然截至目前杭州雍仕金融服务有限公司的股东和工商信息均未变更,但维信金科专心线上的决定似乎已经不会再改了。

有业内人士认为,一般公司剥离业务条线原因无外乎不赚钱持续亏损,亦或入不敷出、占公司收入总体比重过低等几种。

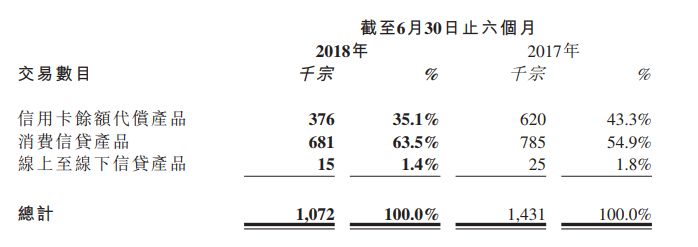

根据维信金科的2018年中期业绩报告显示,其业务成交主要依赖信用卡余额代偿和消费信贷产品,两者共占交易数目的98.6%,而线上至线下信贷产品只占1.4%。

在其中期报告中维信金科表示,此次年增长23.1%的主要原因是由于担保信贷产品的扩张。不过,尽管业务整体稳定扩张,在目前监管环境及进一步扩张此分部的市况下,将面临潜在挑战。而资产管理业务的最新监管指引对市场上年期达2年或以上的长期资金之可供性带来重大缩减。因此,现在整体宏观经济环境也让无抵押线上至线下信贷产品相对于线上业务在经济上对我们具有较低的吸引力。

为合规投诉量却不降反升

此次出售,意味着维信金科完全退出线下业务,之后将专注于线上金融服务。但如今监管一天比一天严格,专注线上真的是个好的选择吗?

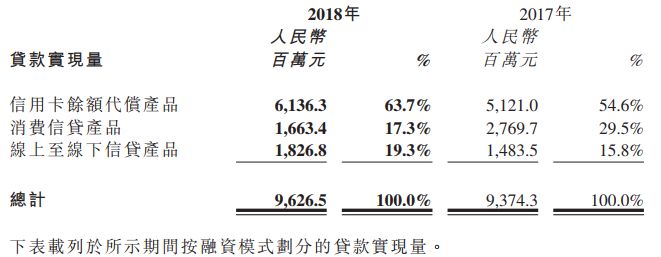

同样是这份半年报,从贷款实现量上来说,线上至线下信贷产品在去年一度超越了消费信贷产品,2018年上半年,消费信贷贷款实现量为16.6亿元,按年减少39.9%。维信自己也表示,主要原因正是为了确保完全符合法规要求,对产品线内部进行了策略性审查和调整。

因为符合法规砍掉原来近半的业务量,其合规雄心令人咋舌,不过,维信似乎没有达到想象中的效果。21聚投诉数据显示,在2018年下半年,维信旗下的信用卡代偿平台卡卡贷投诉量不降反升,解决率还趋于下降。

维信金科旗下的几款线上贷款产品也“毛病重重”,维信金科以及旗下、现金贷平台豆豆钱被投诉的事件总量超过6000件。主要的投诉原因包括强制扣除会员费、暴力催收、威胁恐吓、不能主动还款等

此外,天眼查上也有多名用户表示维信涉嫌套路贷,并非合法平台。

由此看来,维信金科即使砍去线下、专心线上,想要扭亏转盈的道路也同样不太好走。此前招股书中披露的数据显示,2015~2017年维信金科平均实际年利率分别为41%、38%、39.6%,均超过36%。在监管的大环境下,维信股价已由最开始的20元跌至6元6,跌幅超60%。

公安备案号 51010802001128号

公安备案号 51010802001128号