-

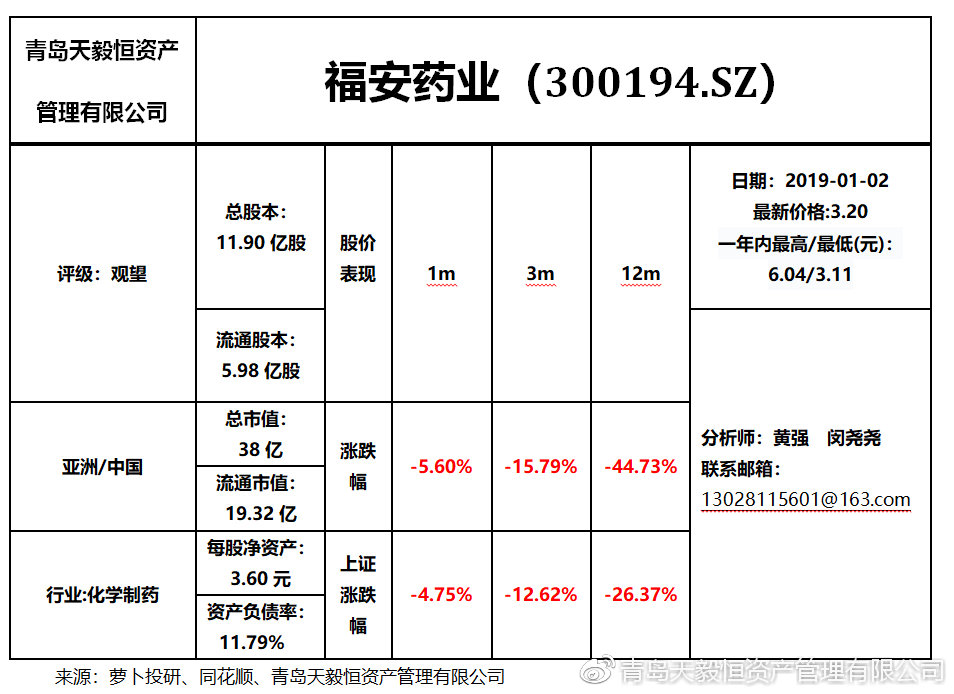

福安药业(300194.SZ)研究报告(2019-01-02)

青岛天毅恒资产管理 / 2019-01-02 17:56 发布

一、投资和风险

1、实际控制人频频质押

公司实际控制人汪天祥先生频频质押和减持公司股票。截至2018年5月23日,其所持有公司股份累计被质押336,657,580股,占其持有公司股份总数的79.17%,占公司总股本的28.30%。公司称是为了个人融资,但大幅度的质押股票,给公司带来不利影响,显示实际控制人对公司前景并没有信心,加速股票下跌。

2、福安药业帕拉米韦三水合物获临床试验批件

公司子公司福安药业集团重庆礼邦药物开发有限公司于2018年12月11日收到国家药品监督管理局下发的药物临床试验批件及药物审批意见通知件,其申报的帕拉米韦三水合物注射液(原化药3.1类)和帕拉米韦三水合物(化药3.1类)符合药品注册的有关规定,同意进行人临床试验。

据悉,帕拉米韦三水合物注射液主要用于治疗A型或B型流感病毒感染。帕拉米韦三水合物作为一种新型的环戊烷衍生物,由日本盐野义制药株式会社将其作为流感病毒感染症治疗药物进行开发,并于2010年在日本上市。目前国内有1家企业获得帕拉米韦三水合物注射液生产批文。

3、子公司只楚药业主要产品竞争风险加大

硫酸庆大霉素为只楚药业主要产品。近期,由于该产品新增其他厂家获得该药品GMP证书,并开始生产、销售。只楚药业该产品竞争对手增加,市场格局发生变化,市场竞争加剧,导致只楚药业近期硫酸庆大霉素产品出现销量下降和销售价格下降的情况,如果该产品市场竞争态势持续进行,将对只楚药业及公司的经营业绩造成不利影响,因此,只楚药业该品种存在市场竞争加剧风险。

此外,另一主要产品注射用硫辛酸出现不良反应情况,现已停止生产、销售,能否恢复生产及恢复时间不确定,将对只楚药业及公司2018年度经营业绩产生一定不利影响。截止2018年12月12日,只楚药业归属上市公司股东的净利润为1.24亿,为公司下属子公司中回报利润最高,只楚药业业绩恐对公司2018年度业绩造成一定影响。

风险提示

公司实际控制人对公司前景信心不足、产品临床试验不及预期、子公司主要产品竞争风险加剧恐对上市公司不利。

二、 财务数据分析全景表

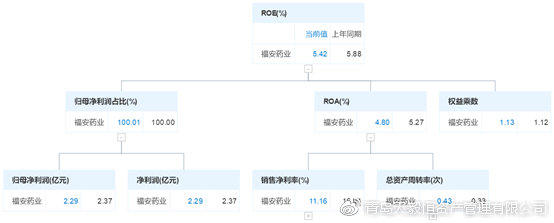

杜邦分析(第三季度财务指标与上年同期对比):

财务分析:

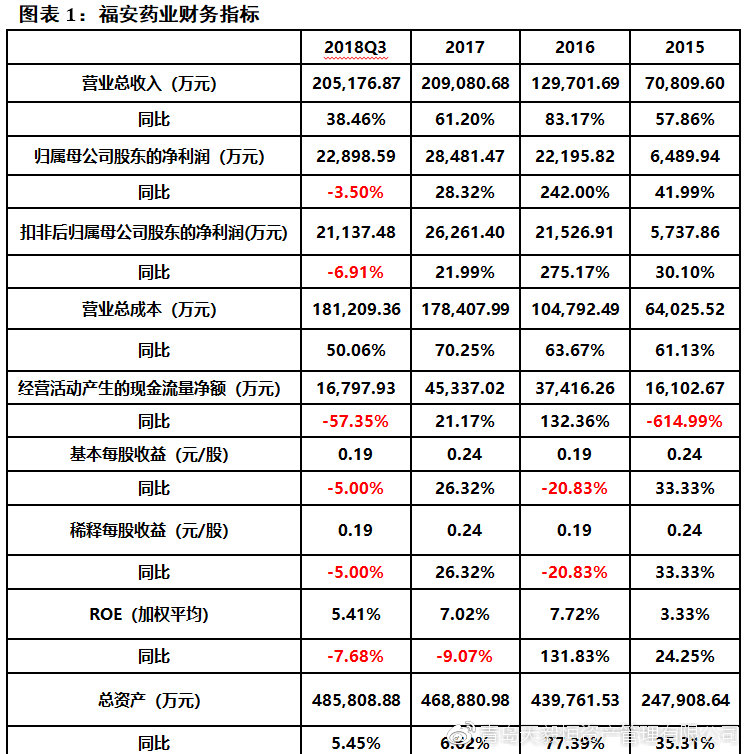

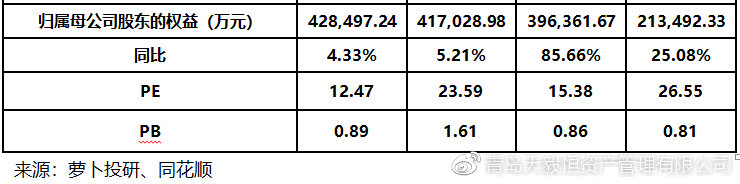

公司前三季度实现营业总收入205,176.87万元,同比增长38.46%;归属母公司股东的净利润为22,898.59万元,同比下滑3.50%;扣非后归属母公司股东的净利润为21,137.48万元,同比下滑6.91%,但营业总成本同比大幅增长50.06%至181,209.36,显示公司高成本付出却并未取得相应收益,公司主营业务盈利能力下降,成本控制能力偏弱,尤其在负责主要盈利的子公司只楚药业业绩走弱的情况下,公司2018年度业绩恐被影响而进一步削弱,公司盈利能力减弱。公司前三季度经营活动产生的现金流量净额为181,209.36万元,同比下滑57.35%,现金流能力明显恶化,且每股收益和净资产收益能力都有不同程度的下降,公司对股东的回报能力变弱,公司整体财务状况状况不太好,具有经营风险。

三、行业概况

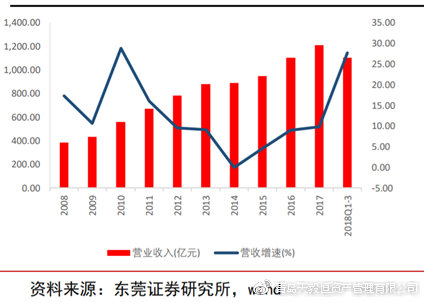

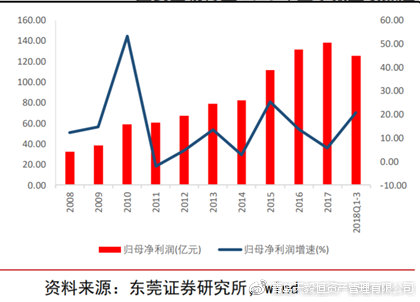

1、三季度增速环比略有回暖强者恒强逻辑不改

2018年前三季度,化学制剂实现营业总收入1106.00亿元,同比增长27.75%,增速比去年全年提升17.93pct,增速较高的原因主要为低开转高开和医保品种放量;实现归属于母公司股东的净利润125.71亿元,同比增长20.85%,比去年全年增速提升15.19pct。从单季度看,三季度化学制剂的扣非净利润增速为19.71%,环比二季度小幅回暖,由于三季度板块的非经常性损益较高,因此净利润增速不做参考。从公司层面看,板块内部分化较大,部分正在或者已经完成产品结构调整的公司业绩波动较大,但龙头公司如恒瑞医药、现代制药、恩华药业等普遍实现了超预期的业绩表现。

图表2:化学制剂营业收入及其增速

图表3:化学制剂净利润及其增速

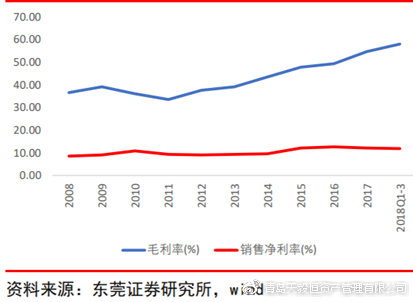

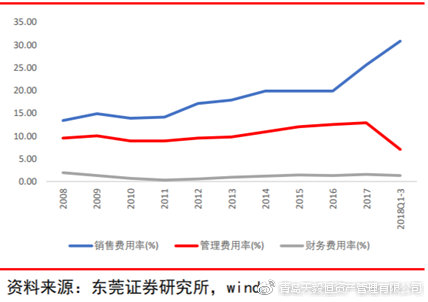

2、盈利能力:招标执行后毛利率有所恢复销售费用仍拖累盈利

2018年前三季度化学制剂板块毛利率为58.14%,比去年全年增加3.44pct;但净利率略降0.17pct至11.86%,主要是因为行业调整使销售费用率同比增加5.22pct至30.87%,三季度环比上升幅度更大,板块的高销售费用仍未得到较好控制;管理费用率(加总研发费用)与财务费用率则基本保持稳定。随着招标降价等政策的推进,我们认为板块内部未来将继续呈现分化。具备创新能力、重磅产品、深耕渠道、积极布局研发和一致性评价的龙头药企会继续成为化学制剂板块上升的中坚力量。

图表4:化学制剂毛利率净利率

图表5:化学制剂费用率

统计口径:剔除非经常性损益波动较大的人福医药、健康元、丽珠集团、哈三联、莱美药业和发生重大资产重组的东诚药业。

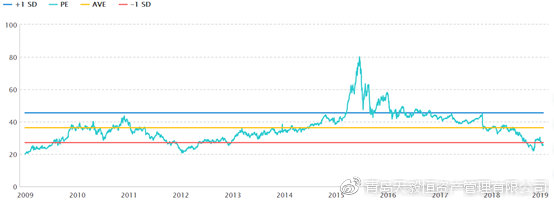

图表6:化学制药行业PE近十年变化

来源:萝卜投研

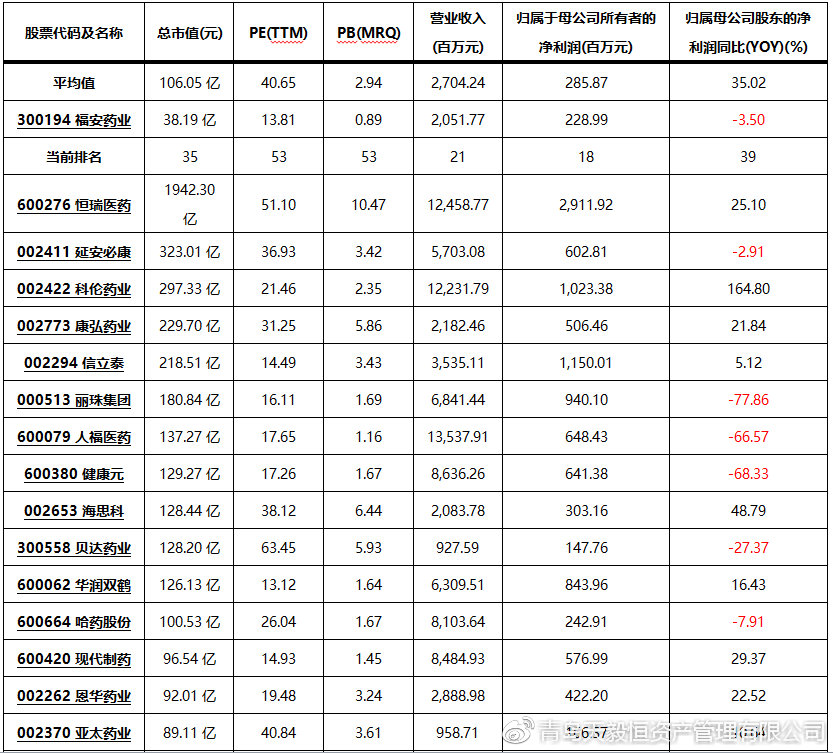

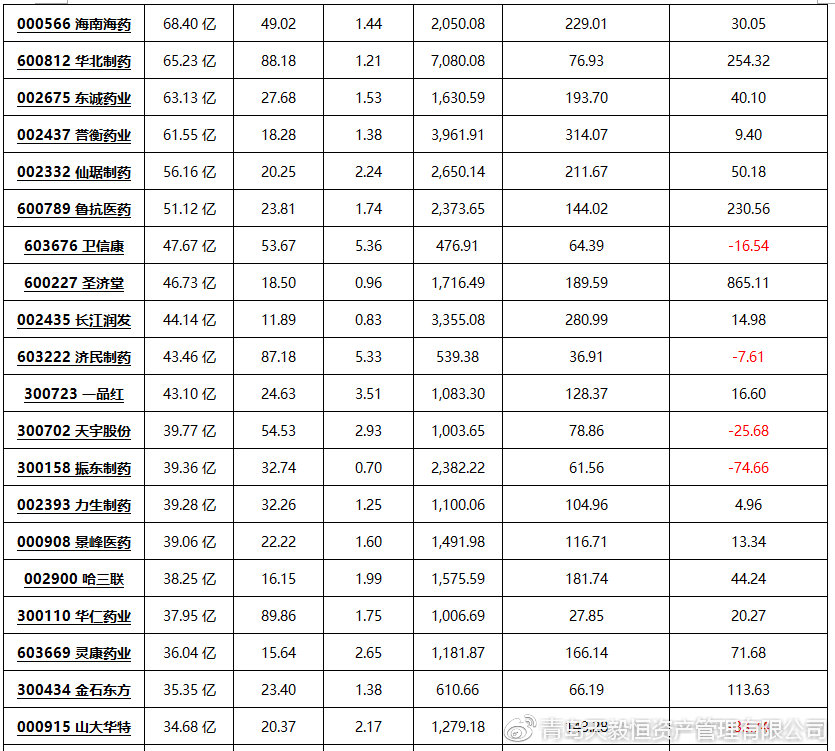

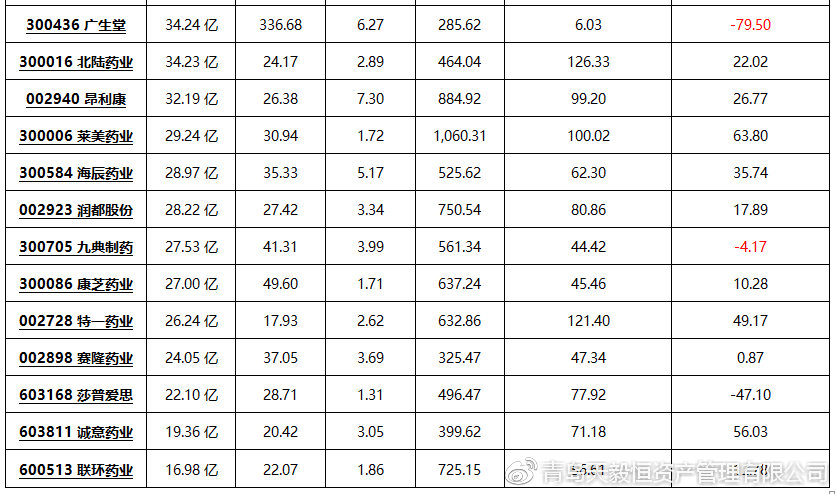

图表7:化学制剂类公司对比(共56家公司)

来源:萝卜投研

四、公司概况

1、公司简介

福安药业(集团)股份有限公司成立于2004年2月25日,公司旗下拥有9家全资及控股子公司,分别为:2008年3月成立的从事药品研发的全资子公司福安药业集团重庆礼邦药物开发有限公司、2009年7月全资收购的以制剂生产为主营业务的福安药业集团庆余堂制药有限公司和主要从事药品销售业务的重庆生物制品有限公司、2011年8月全资控股以制剂生产为主营业务的福安药业集团湖北人民制药有限公司、2013年8月20日控股子公司福安药业集团重庆凯斯特医药有限公司、2014年3月全资控股的从事医药中间体生产的广安凯特制药有限公司、2015年5月全资控股的福安药业集团宁波天衡制药有限公司、2016年6月全资控股的烟台只楚药业有限公司、2016年9月从集团公司剥离成立的福安药业集团重庆博圣制药有限公司。

公司主要从事原料药及制剂的生产、销售。目前公司主要涉及的领域有抗感染、抗肿瘤、精神神经系统、心脑血管、消化系统、内分泌及代谢、骨骼与肌肉系统等。公司实际控制人为汪天祥,持有福安药业(集团)股份有限公司比例为29.01%。

2、高管简介

3、历史沿革

4、公司发展情况

4.1加大市场开发力度,加强市场营销

公司积极培养和招聘各类人才,提供具有竞争力的薪酬待遇,培育优秀的企业文化,为公司持续稳定发展打造坚实的人才基础,公司核心管理团队、关键技术人员稳定;公司专有设备、专利以及非专利技术、特许经营权、土地使用权等关键资源要素未发生重大变化,公司具备持续经营、发展壮大的基础和条件,将依托公司完整的产业链条,通过坚持自主研发与技术创新不断提高公司核心竞争能力。

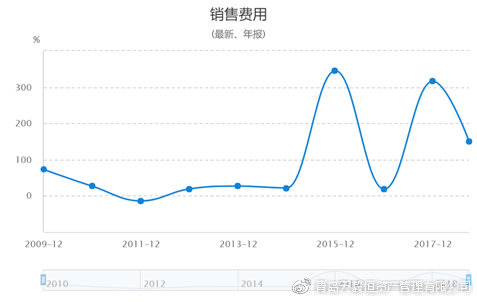

公司密切关注医药行业政策变化,根据国家招标采购、两票制等政策变化和执行的实际情况,公司加大市场开发投入和维护力度,加强市场营销专业化推广和精细化招商,围绕开拓市场、组建团队、加强管理开展市场营销工作,不断提高公司及产品知名度,确保公司销售目标的实现和营业收入的增长。

图表9:公司销售费用变化情况

图表10:公司财务费用变化情况

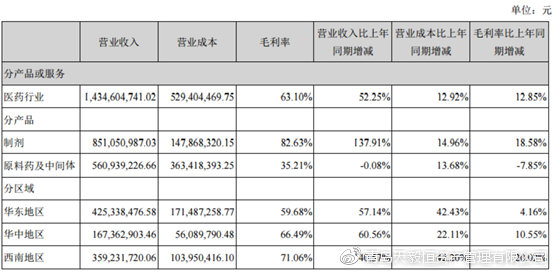

图表11:公司主营分析

4.2子公司产品出现抽检不合格

2017年5月19日,全资子公司庆余堂制药因注射用头孢地嗪钠不合格情形,受到重庆市食药监局的行政处罚;2018年5于24日,全资子公司福安药业集团湖北人民制药有限公司生产的1批次注射用西咪替丁,被湖南省娄底市食品药品检验检测所抽检,检验报告显示为溶液的澄清度与颜色不符合标准规定,武汉市食品药品监督管理局向人民制药下发了《行政处罚决定书》,对人民制药处以罚没款合计11.77万元。

公司对此加强安全生产监督管理,落实责任,加强培训,防范风险,对原料药、中间体生产等重点安全领域强化监督检查。公司高度重视环保工作,努力践行和树立环保理念。公司严格遵守国家环保法规,加大环保投入,努力实现绿色排放,切实履行社会责任。公司子公司庆余堂、人民制药产品出现抽检不合格情况,受到药监部门处罚。面对质量问题,公司深刻吸取教训完善流程自查,梳理品质控制缺陷,严格遵守国家规定,严控质量风险,不断提高产品质量。

图表12:集团子公司信息

来源:公司官网

硫酸庆大霉素、注射用硫辛酸为只楚药业主要产品,在2018年,硫酸庆大霉素产品市场竞争加剧,注射用硫辛酸出现不良反应停产等因素对只楚药业经营业绩造成一定影响。2018年1-9月,只楚药业实现净利润(未经审计)5,168.05万元,同比下降43.49%。截止第三季度末,注射用硫辛酸尚未恢复生产,硫酸庆大霉素产品经营情况未有明显好转。公司还将积极查找不良反应原因和解决方案,并根据具体进展情况决定是否向药品监管部门申请注射用硫辛酸恢复生产。同时,只楚药业将广泛开展合作、积极开拓主要产品市场,加强管理,努力提升经营效益。

4.3产品研发工作

医药行业近年来多项重磅政策陆续发布,其中尤其以化学制药为重点,未来数年将进入政策逐步落地期,对整个行业的发展方向和竞争格局都将产生深远影响,只有符合产业发展趋势的企业才能够拥有长期竞争力。

具体来看,审评审批制度改革利好创新药研发;一致性评价促进仿制药竞争格局优化并加速进口替代;分级诊疗政策的实施将催生基层医药市场蓬勃发展;医保控费导致辅助用药使用受限,高临床价值处方药受影响较小。

总体来看,随着鼓励药品创新政策的逐步落地,创新药审评时间将可能逐步缩短,有助于创新药研发效率的提升和进度的加快,具备创新能力和研发水平较高的企业将赢得发展先机。另一方面,注射剂一致性评价的开展标志着细分领域即将开始洗牌过程,能够在处方工艺技术、原辅包质量控制水平等方面达标的企业将会享受的相关鼓励政策。未来将在招标定价、临床使用等方面享受到优惠政策,优质产品市场份额有望不断扩大。

随着“健康中国”的战略逐步实施,人口老龄化的加剧,医疗保障制度的不断完善,行业政策变革带来的市场潜力和机遇仍然巨大。公司作为具有一定规模的医药制造企业,将准确把握所属行业发展趋势,做好产品布局,加快创新研发,提高产品质量,不断提升行业地位和市场竞争力,争取在激烈的市场竞争中赢得发展先机,扩大规模,分散经营风险,保障经营业绩的持续增长。

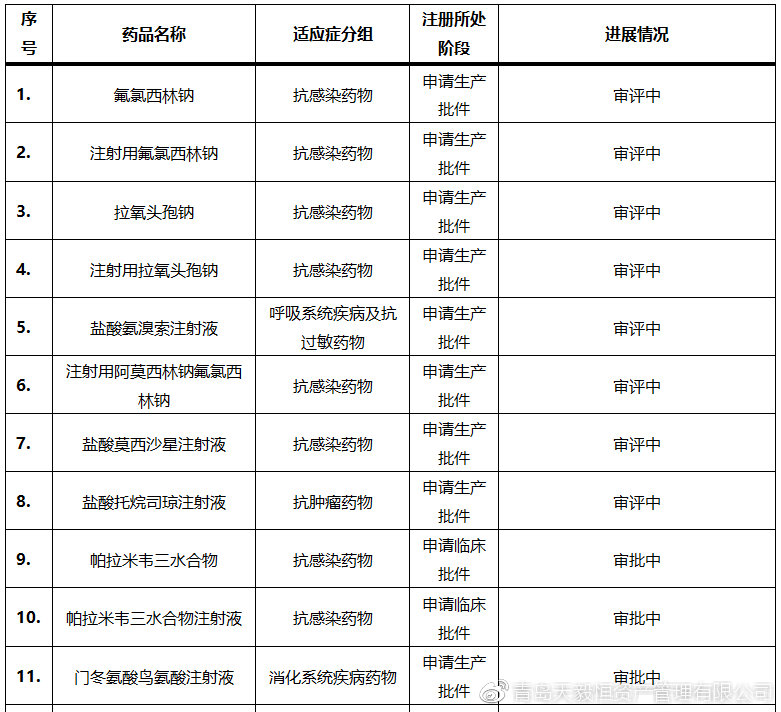

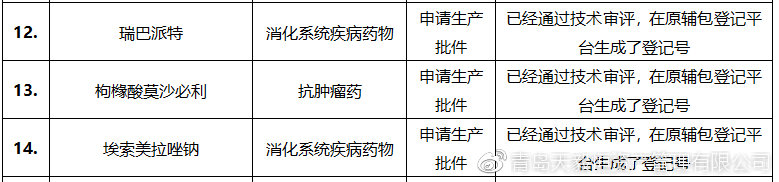

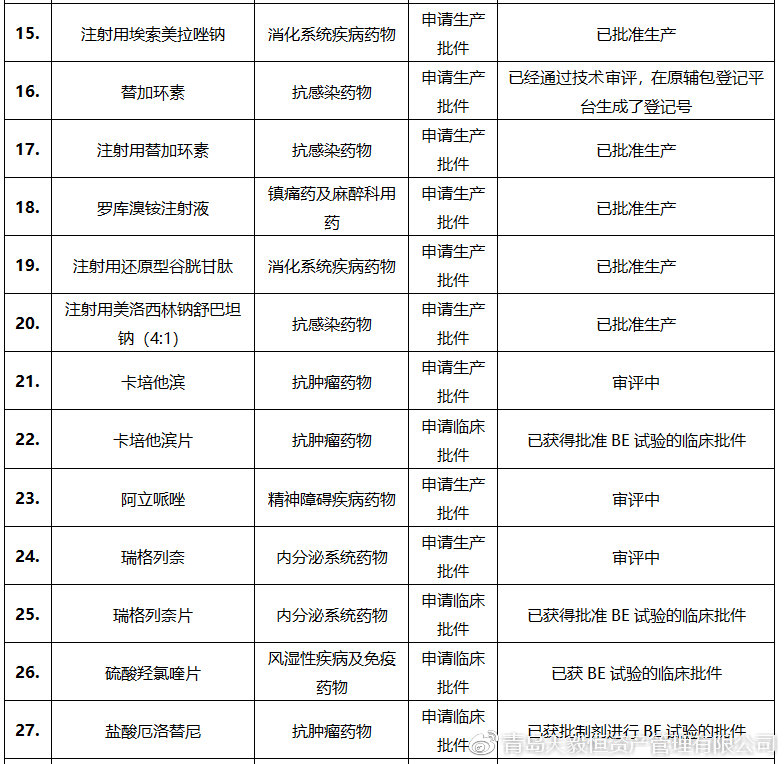

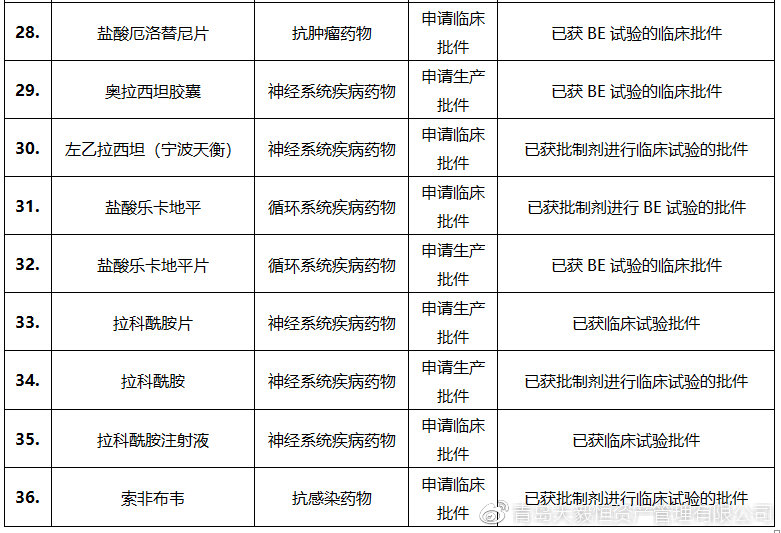

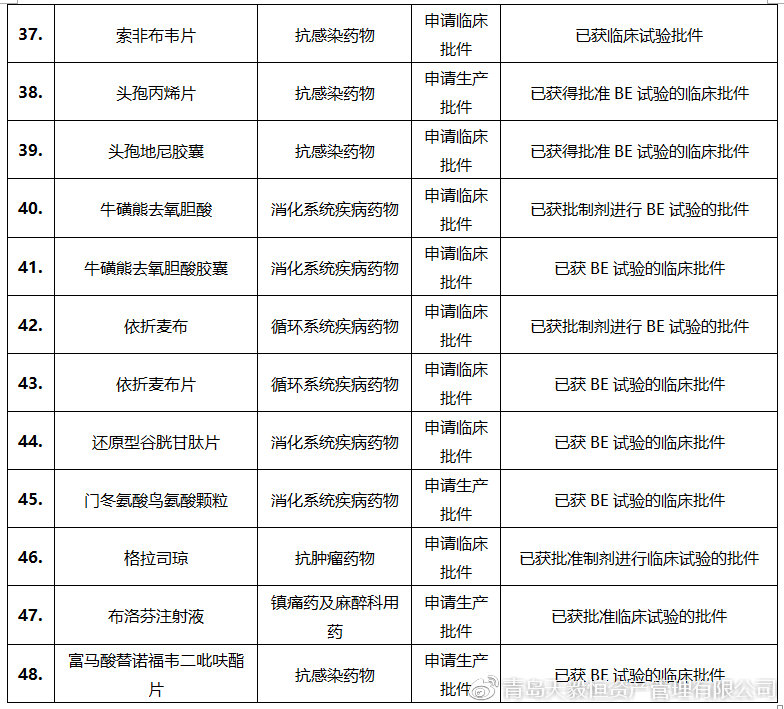

公司持续加大研发投入,多渠道吸引和招聘高水平研发人才,精细项目管理,持续提高研发水平,努力为公司提供良好的技术支持和保障。公司上半年取得奥拉西坦注射液、注射用甲泼尼龙琥珀酸钠、罗库溴铵注射液、注射用还原型谷胱甘肽、注射用替加环素、注射用艾司奥美拉唑钠、注射用美洛西林钠舒巴坦钠等注册批件,进一步丰富了公司产品种类,优化了公司产品结构。2017年,公司研发投入9,556.60万元,同比增长22.05%。2018年上半年研发投入4,343.30万元,较上年同期减少163.35万元,下降3.62%。

图表13:2018年上半年公司进入产品注册程序进展情况

公司抗生素类的主要品种有:庆大霉素、氨曲南、替卡西林钠、磺苄西林钠、头孢美唑钠等品种的原料药和制剂,其中庆大霉素包含原料药、制剂、片剂等规格,为抗感染类药物,用于治疗细菌引起的感染。氨曲南、替卡西林钠、磺苄西林钠、头孢美唑钠等品种均包括原料药和制剂的不同规格,主要治疗敏感菌引起的各种感染。

公司抗肿瘤类的主要品种有:枸橼酸托瑞米芬片、盐酸吉西他滨以及盐酸昂丹司琼、盐酸格拉司琼等品种。其中枸橼酸托瑞米芬片主要是片剂、盐酸吉西他滨主要是中间体和原料药,均为抗肿瘤用药。枸橼酸托瑞米芬片用于治疗乳腺癌;盐酸昂丹司琼、盐酸格拉司琼包含原料药、制剂、片剂等规格,为抗肿瘤辅助用药,用于放射、化疗引起的恶心和呕吐。

公司特色专科药主要有:呼吸系统、精神神经系统、心脑血管、血脂调节药物及糖尿病药物等专科药,主要品种包括多索茶碱、奥拉西坦、富马酸喹硫平、尼麦角林、硫辛酸、洛伐他汀等多个品种。其中多索茶碱包括原料药、片剂、制剂,属于呼吸系统用药,用于支气管哮喘、支气管炎引起的呼吸困难等;奥拉西坦、富马酸喹硫平为原料药,属于精神神经系统用药;奥拉西坦用于脑损伤及引起的神经功能缺失、记忆与智能障碍的治疗;富马酸喹硫平是一种非经典抗精神病药物,主要用于治疗精神分裂症;尼麦角林为制剂类药品主要用于治疗头疼,祛眩晕,预防和治疗脑中风;硫辛酸为制剂产品,属于辅助降糖药物,主要用于治疗糖尿病;洛伐他汀为降血脂药物,用于治疗高胆固醇血症和混合型高脂血症。

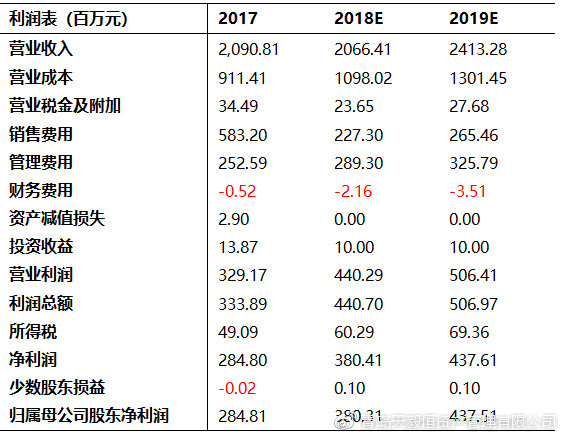

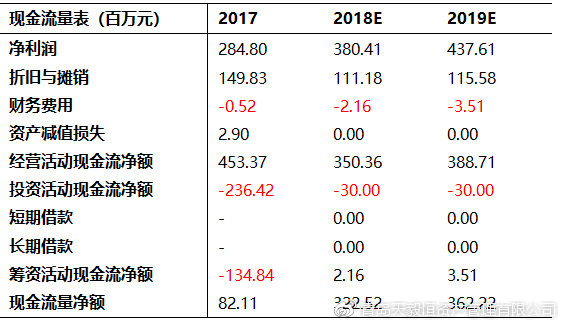

5、财务预测摘要

引用报告:

1、《福安药业(300194):传统业务景气度上升,并表导致业绩高增长》,2017-04-01,西南证券。

2、公司2018年半年度报告、第三季度报告。

3、《医药生物行业2018年三季报业绩综述:三季度增速环比回落,行业分化持续加深》,2018-11-12,东莞证券。

公安备案号 51010802001128号

公安备案号 51010802001128号