-

【白酒财务分析】伊力特:杜邦财务系统分析

4901273 / 2018-12-31 16:12 发布

前言:杜邦分析法是一种用来评价公司盈利能力和股东权益回报水平,从财务角度评价企业绩效的一种经典方法,利用几种主要的财务比率之间的关系来综合地分析企业的财务状况,这种分析方法最早由美国杜邦公司使用,故名杜邦分析法。其基本思想是将企业净资产收益率逐级分解为多项财务比率乘积,这样有助于深入分析比较企业经营业绩。

一、基础知识

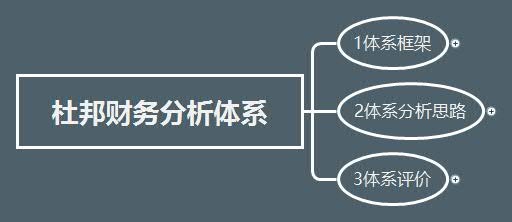

1杜邦财务分析体系逻辑框架:

2展开逻辑框架分支:

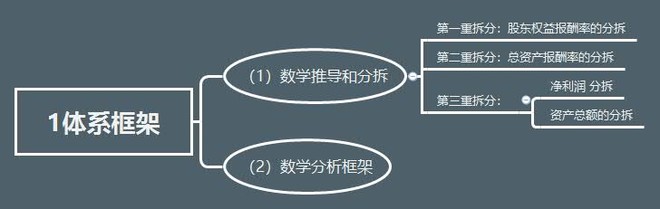

(1)体系框架

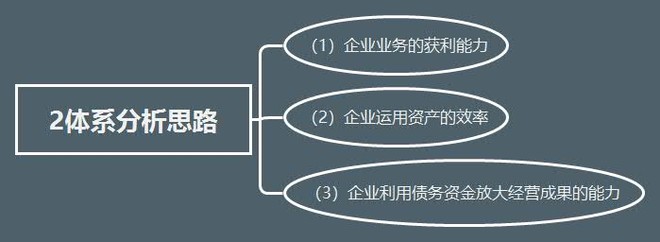

(2)体系分析思路

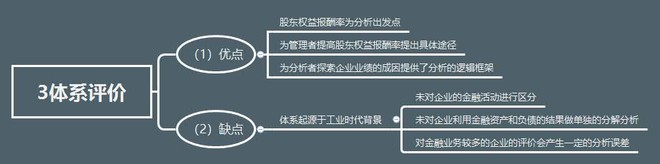

(3)体系评价

二、案例:以伊力特2018年第三季财务报表数据为分析基础

以下为杜邦分析体系对伊力特第三季财务报表数据的分拆:

需要重点分析的以下几个指标的详细数据:

(1)净资产收益率是一个综合性最强的财务比率,是杜邦分析系统的核心。也是巴菲特最常用的指标之一。

它反映所有者投入资本的获利能力,同时反映企业筹资、投资、资产运营等活动的效率。决定净资产收益率高低的因素有三个方面:权益乘数、销售净利率和总资产周转率,它们分别反映了企业的负债比率、盈利能力比率和资产管理比率。

(2)权益乘数主要受资产负债率影响。

负债比率越大,权益乘数越高,说明企业有较高的负债程度,给企业带来较多杠杆利益,同时也给企业带来了较多风险。

(3)总资产收益率也是一个重要的财务比率,综合性也较强。

它是销售净利率和总资产周转率的乘积,因此,要进一步从销售成果和资产营运两方面来分析。

销售净利率:反映了企业净利润与营业总收入的关系,从这个意义上看提高销售净利率是提高企业盈利能力的关键所在。

要想提高销售净利率:一是要扩大营业总收入;二是降低总成本费用。而降低各项成本费用开支是企业财务管理的一项重要内容。通过各项成本费用开支的列示,有利于企业进行成本费用的结构分析,加强成本控制,以便为寻求降低成本费用的途径提供依据。

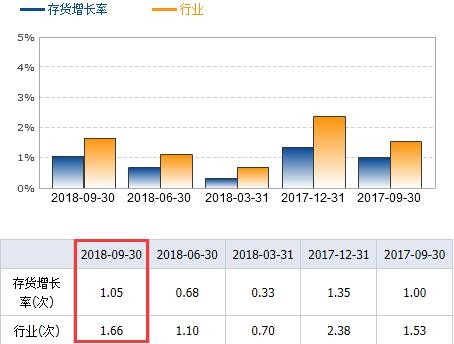

总资产周转率:企业资产的营运能力,既关系到企业的获利能力,又关系到企业的偿债能力。

一般而言,流动资产直接体现企业的偿债能力和变现能力;非流动资产体现企业的经营规模和发展潜力。两者之间应有一个合理的结构比率,如果企业持有的现金超过业务需要,就可能影响企业的获利能力;如果企业占用过多的存货和应收账款,则既要影响获利能力,又要影响偿债能力。为此,就要进一步分析各项资产的占用数额和周转速度。对流动资产应重点分析存货是否有积压现象、货币资金是否闲置、应收账款中分析客户的付款能力和有无坏账的可能;对非流动资产应重点分析企业固定资产是否得到充分的利用。

三、分析结论

以伊力特第三季度财务报表数据中的重要数据对比其同行业,得出其行业排名情况:

(1)盈利能力:较强,高于行业平均,建议加强关注,两项指标的行业排名分别为 14/69 , 23/69。

1)净资产收益率:

该指标值越高,盈利能力越强,行业排名越靠前。

2)销售毛利率:

该指标值越高,盈利能力越强,行业排名越靠前。

(2)成长能力:很强,位居行业前列,建议强烈关注,两项指标的行业排名分别为 16/69 , 22/69。

1)营业收入同比增长率:

该指标值越高,成长能力越强,行业排名越靠前。

2)净利润同比增长率:

该指标值越高,成长能力越强,行业排名越靠前。

(3)营运能力:尚可,接近行业平均,可适当关注,两项指标的行业排名分别为 13/69 , 16/69。

1)总资产周转率:

该指标值越高,营运能力越强,行业排名越靠前。

2)存货增长率:

该指标值越高,营运能力越强,行业排名越靠前。

(4)偿债能力:

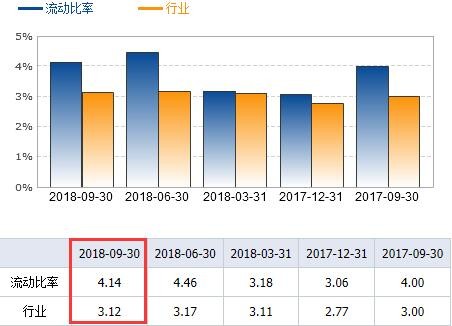

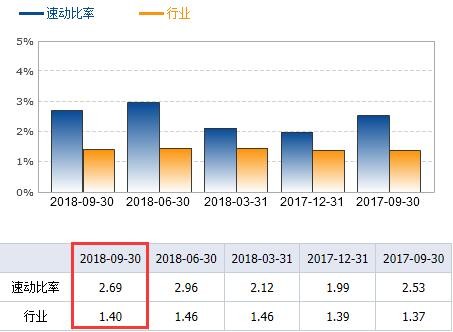

1)短期偿债能力:低于行业平均。建议谨慎,两项指标的行业排名分别为 34/69 , 41/69。

流动比率:

该指标值越接近2,短期偿债能力越强,行业排名越靠前。

速动比率:

该指标值越接近1,短期偿债能力越强,行业排名越靠前。

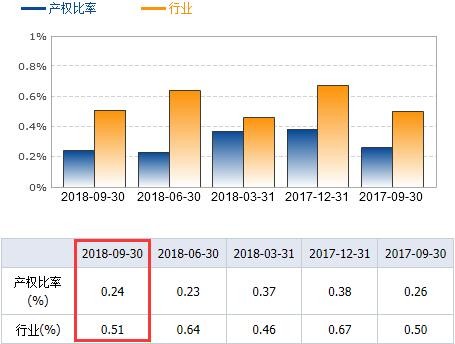

2)长期偿债能力:接近行业平均,可适当关注。两项指标的行业排名分别为 31/69 , 32/69。

资产负债率:

该指标值越接近50%,长期偿债能力越强,行业排名越靠前。

产权比率:

该指标值越高,长期偿债能力越强,行业排名越靠前。

四、操作策略

股市有风险,投资需谨慎。本文仅代表作者个人的学习笔记,不构成买卖意见。

(1)财报评估

据伊力特三季报评估:相对同行业偿还流动负债能力很强,但业绩成长需要其他因素支撑。

1盈利能力:维持稳定,主营获利能力保持稳定

2成长能力:维持稳定,营利增速加速上涨,盈利性增强

3偿债能力:维持稳定,偿还流动负债能力很强

4运营能力:维持稳定,资金使用效率得到显著提高

5现金流能力:维持稳定,公司现金回收质量较差

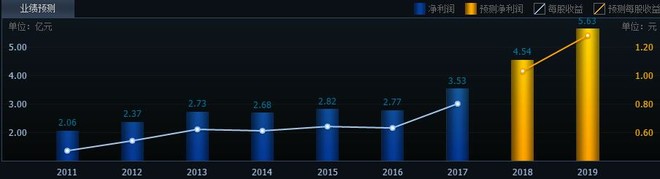

(2)业绩预测

1)截至2018-12-17,6个月以内共有 5 家机构对伊力特的2018年度业绩作出预测:

预测2018年每股收益 1.03 元,较去年同比增长 28.56%,预测2018年净利润 4.54 亿元,较去年同比增长 28.42%

2)业绩预测详表

3)详细指标预测

(3)操作策略

1)总体策略:

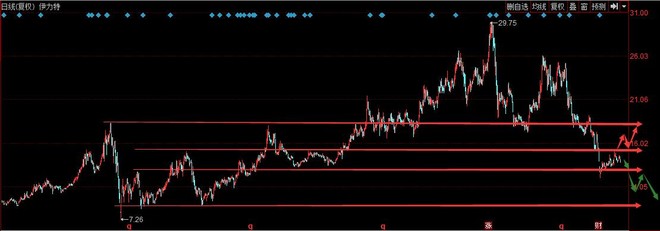

技术面:近期的平均成本为14.23元,股价在成本下方运行。空头行情中,目前正处于反弹阶段,可适当关注。

资金面:近5日内该股资金总体呈流出状态。据统计,近10日内主力筹码较分散,呈低度控盘状态。

消息面:近期该股消息很少,消息面信号较弱。

行业面:近10日来该行业走势不明显,明显跑赢大盘。最近120个交易日,机构评级以增持为主,认为该行业有一定投资价值。

基本面:该公司运营状况尚可,多数机构认为该股长期投资价值较高,可加强关注。

2)具体操作:

短期趋势:强势上涨过程中,可逢低买进,暂不考虑做空。

中期趋势:正处于反弹阶段。

长期趋势:迄今为止,共18家主力机构,持仓量总计2.33亿股,占流通A股52.86%。据伊力特三季报评估:相对同行业偿还流动负债能力很强,但业绩成长需要其他因素支撑。

————

参考资料:

《财务报表分析》(中国人民大学出版社)主编 王化成、支晓强、王建英

同花顺股票行情公开数据库

$伊力特(SH600197)$ 历史公开财务报表数据

公安备案号 51010802001128号

公安备案号 51010802001128号