-

【白酒财务分析】迎驾贡酒:资产获利能力分析

4901273 / 2018-12-31 16:06 发布

前言:资产获利能力是投资者在企业中所投资金产生收益的能力。根据资产产生利润的不同层次的因果关系,资产获利能力指标分为:总资产报酬率和股东权益报酬率。

1【资产获利能力】基础知识

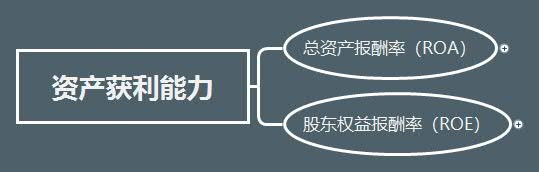

(1)【资产获利能力】一级分析框架

(2)【资产获利能力】二级分析框架

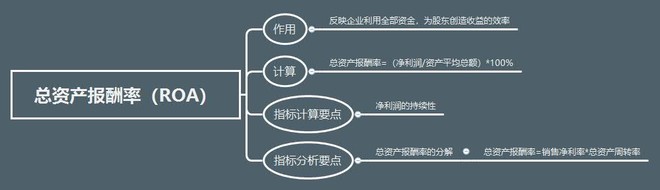

1)总资产报酬率:

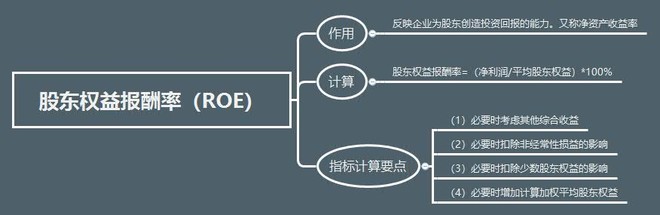

2)股东权益报酬率(净资产收益率):

2【资产获利能力】案例应用

以迎驾贡酒近2年历史财务数据为分析依据

(1)选取净资产收益率、净资产收益率-摊薄、净资产收益率同比增长率指标作为主要分析对象

(2)展开(1)中的指标的历史统计走势

3【资产获利能力】各项盈利指标统计

以迎驾贡酒历史盈利数据为分析依据

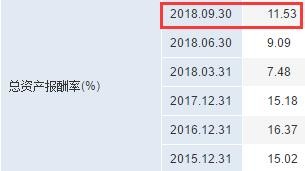

(1)总资产报酬率

1)总资产报酬率和净资产收益率变化图:

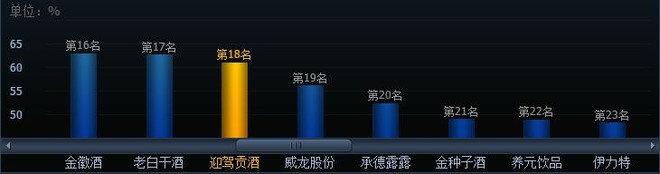

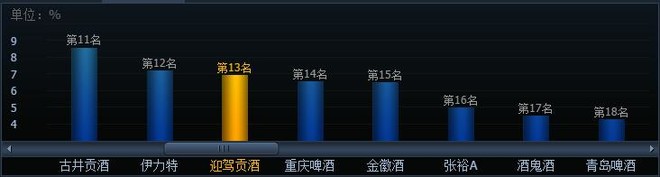

2)行业排名表格:

(2)股东权益报酬率(净资产收益率)

1)净资产收益率和总资产报酬率柱状对比图:

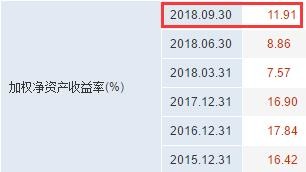

2)净资产收益率(加权)相关数据:

3)行业排名表格:

4【整体盈利能力】分析结论

结合盈利能力的其他指标对迎驾贡酒的整体盈利水平做如下评价:

(1)盈利能力:很强,位居行业前列,建议强烈关注,两项指标的行业排名分别为 15/69,19/69:

1)净资产收益率:

该指标值越高,盈利能力越强,行业排名越靠前。

2)销售毛利率:

该指标值越高,盈利能力越强,行业排名越靠前。

(2)与去年三季报相比,迎驾贡酒盈利能力维持稳定。其中,主营获利能力保持稳定,主营获利能力保持稳定:

具体如下:

1.本期毛利率60.23%,去年同期为60.03%,主营获利能力保持稳定。行业排名 18/43

2.本期净利率20.45%,去年同期为19.57%,企业经营效益提高。行业排名 11/43

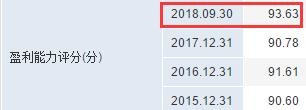

3.本期总资产净利率8.76%,去年同期为7.87%,总资产收益能力略有提升。行业排名 14/43

4.本期净资产收益率11.91%,去年同期为11.03%,回报股东能力增强。行业排名 14/43

5.2018中报扣非后净资产收益率8.57%,去年同期为8.62%,主营业务利润贡献略有下降。行业排名 13/43

(3)迎驾贡酒的盈利指标,在其一级细分行业【食品饮料行业】中的排名及解析:

1)毛利率:

排名解析:迎驾贡酒该公司毛利率一般,不利于提高公司的获利能力

2)净利率:

排名解析:迎驾贡酒净利润处于行业中上游,企业效益相对优秀

3)总资产净利率:

排名解析:迎驾贡酒对其自身经济资源的运用效率优于行业平均

4)权益报酬率:

排名解析:迎驾贡酒对股东投资的回报能力优于行业平均

5)扣非后净资产收益率:

排名解析:迎驾贡酒自有资本获得净收益的能力大幅行业平均

(4)迎驾贡酒的盈利能力的评分及其排名

1)盈利能力评分:

2)同行业盈利能力TOP10:

5个股操作策略

股市有风险,投资需谨慎。本文仅代表作者个人的学习笔记,不构成买卖意见。

(1)财报评估

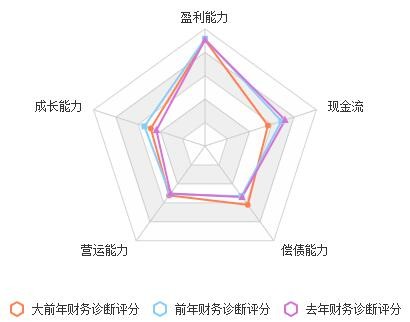

据迎驾贡酒三季报评估:相对同行业可持续经营能力加倍增强,但偿还流动负债压力明显。

1盈利能力维持稳定,主营获利能力保持稳定

2成长能力有所加强,营利增速步入上升通道

3偿债能力维持稳定,偿还流动负债压力明显

4运营能力维持稳定,流动资产得到了合理利用

5现金流能力有所加强,可持续经营能力加倍增强

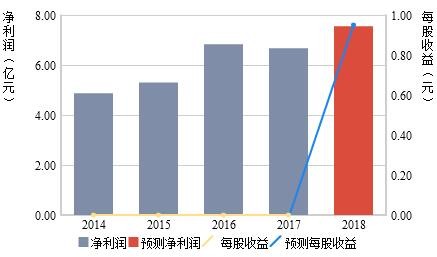

(2)业绩预测

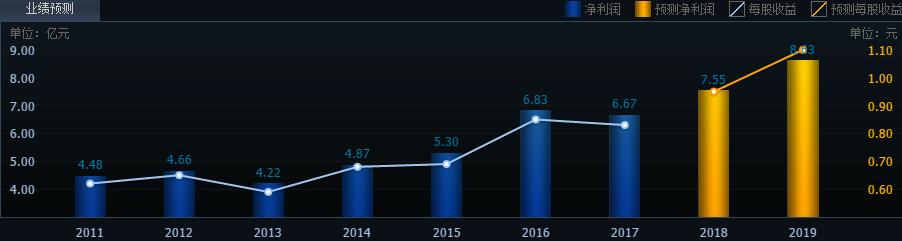

1)截至2018-12-25,6个月以内共有 4 家机构对迎驾贡酒的2018年度业绩作出预测:

预测2018年每股收益 0.95 元,较去年同比增长 14.46%,预测2018年净利润 7.55 亿元,较去年同比增长 13.25%

2)业绩预测详表

3)详细指标预测

(3)操作策略

1)总体策略:

技术面:近期的平均成本为14.24元,股价在成本上方运行。空头行情中,并且有加速下跌的趋势。(如下:)

资金面:近5日内该股资金总体呈流出状态。据统计,近10日内主力筹码很集中,呈高度控盘状态。(如下:)

消息面:近期该股消息面总体多空平衡,没有较强的利好或利空趋势。(如下:)

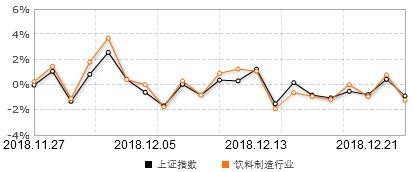

行业面:近10日来该行业走势不明显,接近大盘。(如下:)

基本面:该公司运营状况良好,多数机构认为该股长期投资价值较高。(如下:)

2)具体操作如下:

短期趋势:弱势下跌过程中,可逢高卖出,暂不考虑买进。

中期趋势:有加速下跌的趋势。

长期趋势:迄今为止,共9家主力机构,持仓量总计6.57亿股,占流通A股82.16%。据迎驾贡酒三季报评估:相对同行业可持续经营能力加倍增强,但偿还流动负债压力明显。

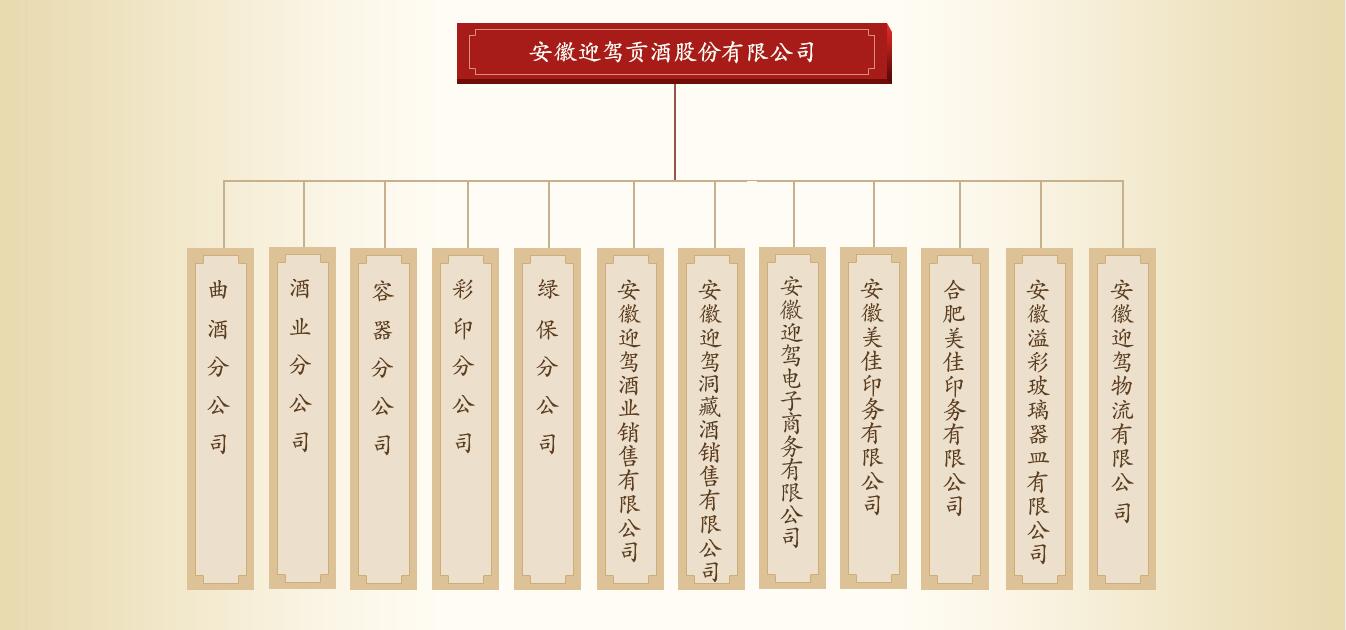

附:安徽迎驾贡酒股份有限公司组织架构图

————

参考资料:

《财务报表分析》(中国人民大学出版社)主编 王化成、支晓强、王建英

同花顺股票行情公开数据库

$迎驾贡酒(SH603198)$ 历史公开财务报表数据

公安备案号 51010802001128号

公安备案号 51010802001128号