-

莱美药业(300006.SZ)研究报告(2018-12-29)

青岛天毅恒资产管理 / 2018-12-29 18:28 发布

一、投资和风险

1、知识产权保护力度加大,利好知识产权投资合伙企业

2017年12月,公司与重庆钨石知识产权投资中心(有限合伙)、重庆天使投资引导基金有限公司共同投资设立“重庆钨石生物医药知识产权投资合伙企业(有限合伙)”。基石规模不超过3.05亿元,其中公司以自有资金认缴基石出资额2.10亿元。

12月3日,最高法审议通过关于知识产权法庭若干问题的规定,为建设知识产权强国和世界科技强国,提供有力司法服务和保障。公司顺应国家正在实施的知识产权强国发展战略,推动生物医药行业产业从创新到市场的共生生态圈建设。

2、推进大品种战略,优化收入结构

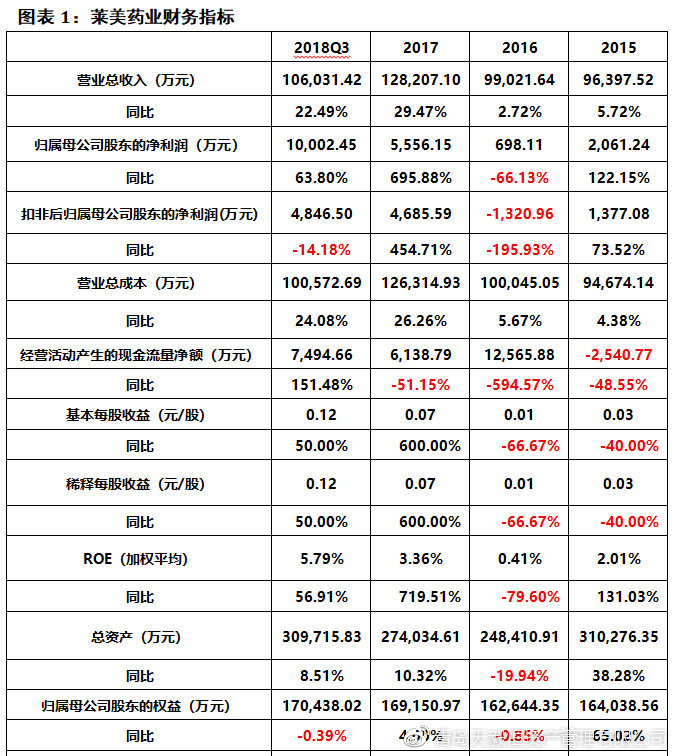

10月19日,莱美药业发布2018年三季报,公司2018年1-9月实现营业收入10.60亿元,同比增长22.49%;化学制药行业已披露三季报个股的平均营业收入增长率为24.79%;归属于上市公司股东的净利润1.00亿元,同比增长63.8%,化学制药行业已披露三季报个股的平均净利润增长率为36.14%;公司每股收益为0.12元。

公司还将加大艾司奥美拉唑肠溶胶囊(莱美舒)的投入力度,扩大莱美舒在PPI市场的份额,提升公司盈利水平。根据IMS数据显示,2017年全国PPIs市场总容量为485亿,2015年-2017年平均增长率9.3%。随着医药政策的不断颁布,市场竞争的加剧,公司将积极调整营销模式,加强各级医院市场推广工作,深入终端市场,树立莱美舒的品牌效应,促进莱美舒增长。

3、莱美药业实控人邱宇之兄违规减持超5%股份遭重庆证监局约谈

莱美药业实控人邱宇的哥哥邱炜因累计减持莱美药业股份超过5%时没有履行报告及披露义务,同时没有停止卖出股份的行为被重庆证监局要求接受监管谈话。莱美药业更偏像家族企业,邱宇之兄邱炜、其父邱时栋,均为莱美药业董事。

4、追投Argos项目再次失败

因持续看好细胞免疫疗法的未来商业前景,莱美药业对于曾给公司带来重大损失的海外投资项目——美国ArgosTherapeuticsInc.由全资子公司莱美香港继续对Argos投资150万美元认购其750万股股份。但今年4月份,再次以失败告终,根据对临床试验数据的审查,Argos决定中止AGS-003三期临床试验。同时,Argos已于2018年4月26日暂停在纳斯达克上市交易。

风险提示

产品市场拓展风险,政策风险。

二、 财务数据分析全景表

杜邦分析(与上年同期对比):

财务分析:

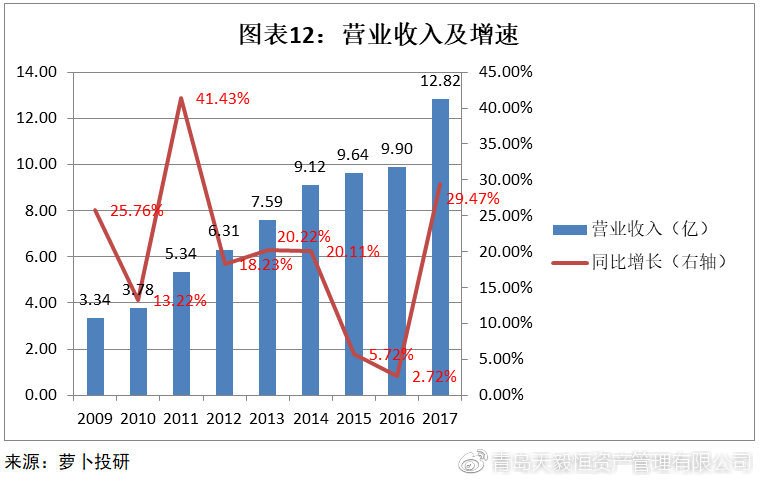

公司前三季度实现营业收入106,031.42万元,同比增长22.49%,归属母公司股东的净利润为10,002.45万元,同比增长63.80%,但扣非后归属母公司股东的净利润仅为4,846.50万元,同比下滑14.18%,主要系公司调整销售模式,加大市场推广力度,拓宽市场所致,公司成本控制还需要加强,销售费用比去年同期同比大增146.92%至40,823.56万元,财务费用3,506.29万元,同比增长43.31%。公司经营活动产生的现金流量净额为7,494.66万元,同比增长151.48%,主要是销售商品、提供劳务收到的现金增加所致。

三、行业概况

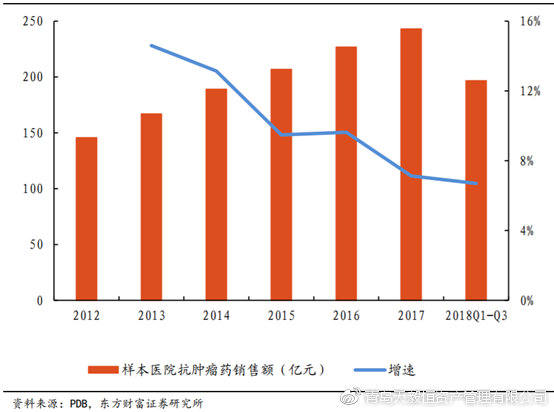

1、抗肿瘤药

从2012-2018前三季度样本医院抗肿瘤药销售情况来看,虽然其销售增速也跟样本医院整体药品销售一样呈现放缓的趋势,但其5年复合增长率达10%以上,其销售额从今年Q2开始小幅反超血液和造血系统用药销售额,并在Q3扩大差值,目前抗肿瘤药在样本医院药品销售占比中已稳居第二位。并且从分季度情况来看,今年前三季度抗肿瘤药均保持环比增长状态,意味着其在样本医院用药结构中仍保持持续上行态势。此外生物技术用药中的利妥昔单抗、曲妥珠单抗、贝伐珠单抗等多个大分子靶向药其实也属于抗肿瘤药物,但在此并未一起计入抗肿瘤药这一大类,若把这几个单抗类抗肿瘤药一起计入抗肿瘤药这一治疗小类的话,抗肿瘤药2018年前三季度销售额达220亿以上,同比增长9%左右。

图表2:2012-2018前三季度样本医院抗肿瘤药销售情况

图表3:分季度看样本医院抗肿瘤药销售情况

2、拉唑类

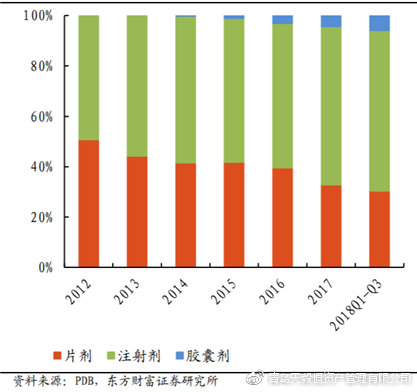

泮托拉唑、奥美拉唑、兰索拉唑、艾司奥美拉唑、雷贝拉唑、艾普拉唑等拉唑类药物都属于质子泵抑制剂(PPI),能够抑制胃酸分泌,用于治疗胃酸相关性疾病,临床用量巨大。2017年样本医院PPI销售额过70亿,其中泮托拉唑、奥美拉唑、兰索拉唑这3个品种上市较早,虽然销售额排名前三,但是占比逐年下降,而截至今年前三季度,艾司奥美拉唑和雷贝拉唑销售额已实现反超,销售占比升至第2、3位,此外还有艾普拉唑由于注射剂上市较晚仍处于市场培育期,可见PPI市场竞争非常激烈,产品升级替换仍在进行中,艾司奥美拉唑、雷贝拉唑、艾普拉唑的上升势头较好,成长性更强。

图表4:2012-2018前三季度样本医院质子泵抑制剂销售占比

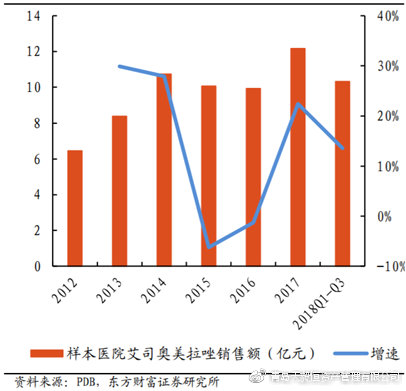

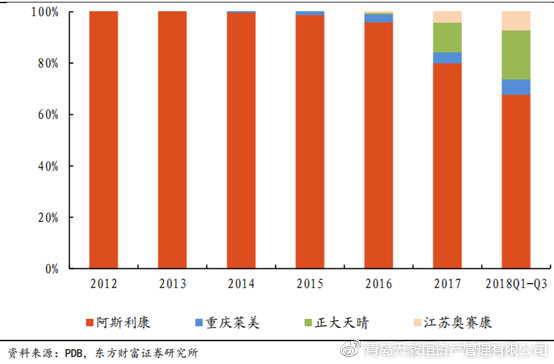

艾司奥美拉唑:是奥美拉唑的左旋异构体,在全球PPI市场销售额排名第一。从2012-2018前三季度样本医院销售情况来看,除去由于2014年艾司奥美拉唑专利到期和重庆莱美药业仿制药上市销售打破外企垄断造成样本医院销售额短期波动之外,艾司奥美拉唑凭借相较于其他PPI具有疗程更短、疗效更稳定、起效更快、药效更持久等优势,其样本医院销售额仍是较快增长的。从竞争格局和剂型来看,正大天晴的艾速平®和奥赛康的奥西康®兼具剂型优势(相较于莱美药业的胶囊剂和原研阿斯利康的片剂)和价格优势(相较于原研阿斯利康的注射剂),因此上市以来样本医院市场份额扩大明显。随着今年以来朗木药业、东阳光药、海思科、齐鲁制药等国内厂家的艾司奥美拉唑注射剂型相继获批,未来国内厂家将继续加快进口替代步伐。

图表5:2012-2018前三季度样本医院艾司奥美

图表6:2012-2018前三季度样本医院艾司奥美拉唑

图表7:2012-2018前三季度样本医院艾司奥美拉唑销售额竞争格局

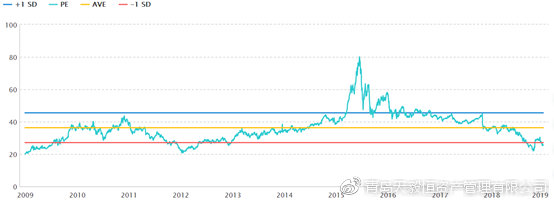

图表8:化学制药行业PE近十年变化

来源:萝卜投研

四、公司概况

1、公司简介

重庆莱美药业股份有限公司是一家以研发、生产和销售喹诺酮类抗感染药、抗肿瘤药、肠外营养药为主的科技型医药企业,公司产品主要涵盖抗感染类和特色专科用药两大系列,主要产品有喹诺酮类抗感染药、抗肿瘤药、肠外营养药等.以注射剂为主,拥有各类制剂产品40种,有28种被列入国家《医保目录》。重庆莱美药业股份有限公司创立于1999年,总部位于重庆。经过十余年锐意进取,成长为一家集科研、生产、销售于一体的高新技术医药企业。实际控制人邱宇,持有重庆莱美药业股份有限公司比例为28.66%。

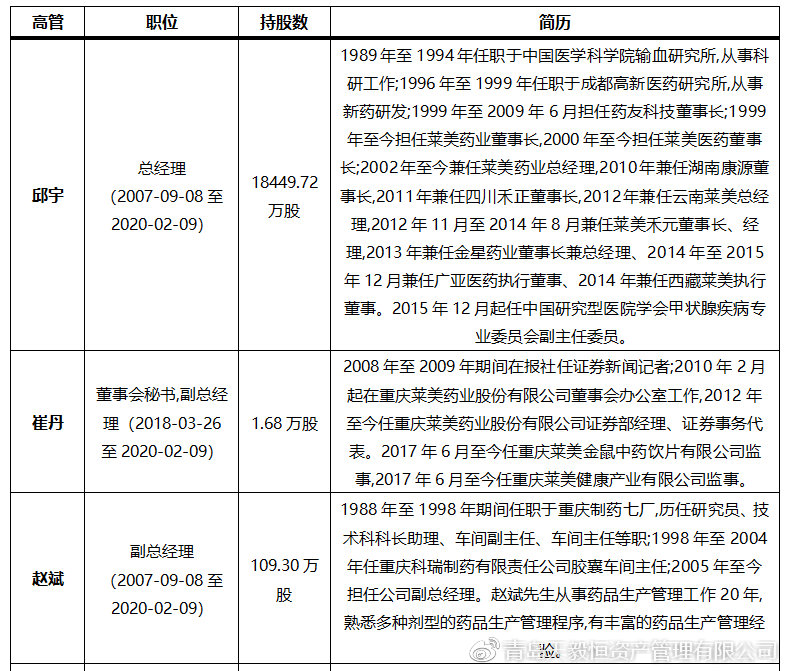

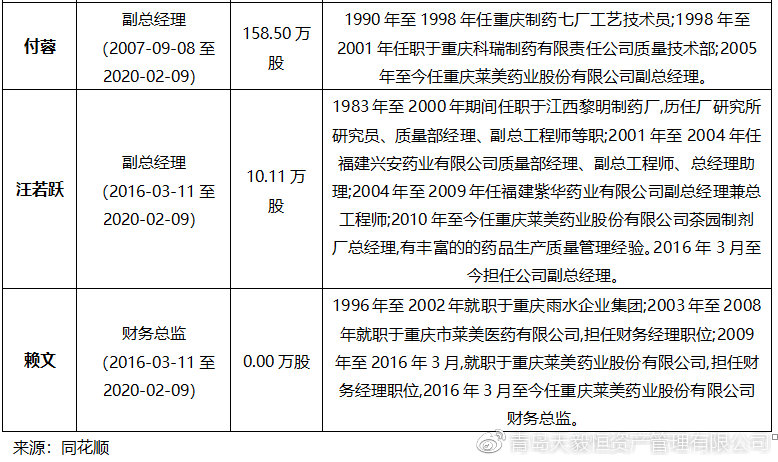

2、高管简介

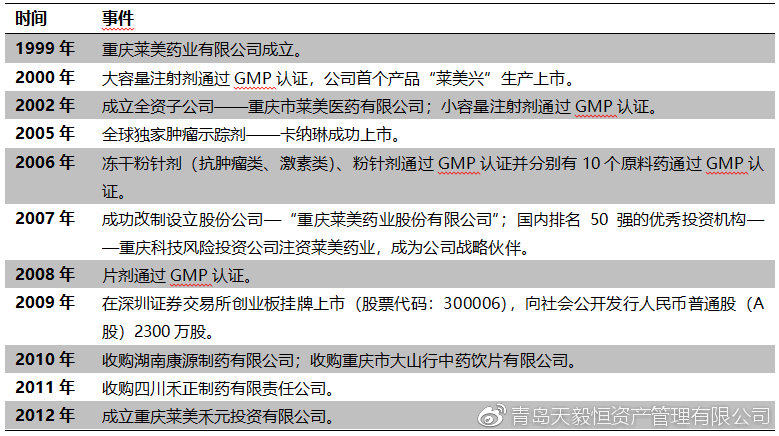

3、历史沿革

4、公司发展情况

4.1优化营销模式,推进大品种战略

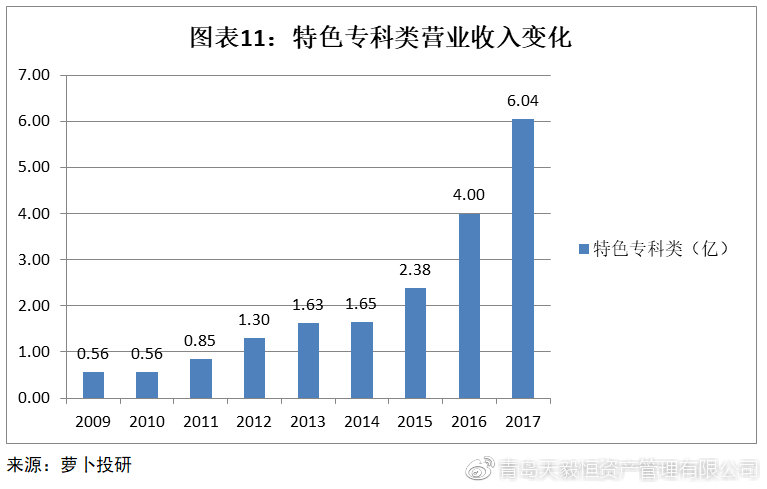

公司受益于营销改革和重点大品种市场培育,特色专科药板块业务占比不断增加,2018年上半年板块同比增长80.05%,销量达到3.65亿。高毛利的与科药板块持续成长不断提升公司盈利能力,公司前三季度的销售毛利率比去年同期提高了11.42个百分点。

随着医药政策的不断颁布,市场竞争的加剧,公司积极调整营销模式,加强各级医院市场推广工作,深入终端市场。6月29日,莱美药业在最新披露的投资者关系活动记录表中表示,公司将扩大特色专科药重点品种莱美舒在质子泵抑制剂(PPIs)市场的份额,加大艾司奥美拉唑肠溶胶囊(莱美舒)的投入力度,扩大莱美舒的市场份额,提升公司盈利水平,树立莱美舒的品牌效应,促进莱美舒增长。根据IMS数据显示,2017年全国PPIs市场总容量为485亿,2015年-2017年平均增长率9.3%。

质子泵抑制剂(proton-pumpinhibitors,PPIs)是一类用于治疗胃、十二指肠溃疡,反流性食管炎和卓-艾综合征等酸相关性疾病的抑酸药物。近来研究发现,PPIs除了具有抑制胃酸分泌和抗Hp的作用外,尚有独特的抗氧化、抗炎和抗正常细胞凋亡及诱导肿瘤细胞凋亡作用。IMS数据显示,2016年整个质子泵抑制剂的市场超过200亿元。

从药理学角度可把PPIs分为两代:1)第一代PPIs包括奥美拉唑、兰索拉唑和泮托拉唑。2)第二代PPIs为雷贝拉唑、艾司奥美拉唑、艾普拉唑等。

图表13:质子泵抑制剂发展情况

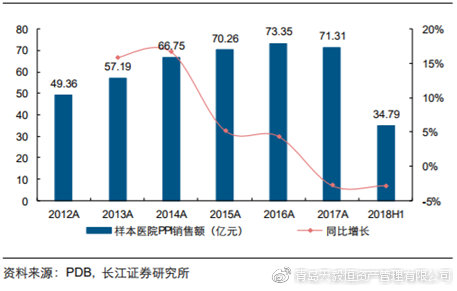

国内质子泵抑制剂是目前是治疗消化性溃疡最先进的一类药物,占比高达90%。2017年国内样本医院PPIs销售金额达71.31亿元,同比下降2.78%,2012-2017年CAGR为7.64%。样本医院PPIs市场中,市场占有率较高的分别为泮托拉唑、艾司奥美拉唑、奥美拉唑及兰索拉唑。

图表14:样本医院PPIs销售情况

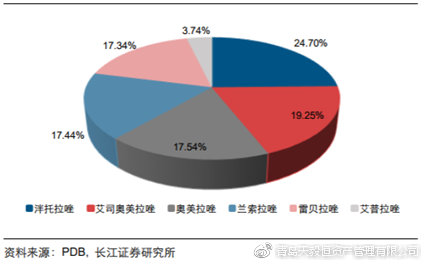

图表15:2018H1不同PPIs样本医院竞争格局

在同类PPIs中,艾司奥美拉唑具有更理想的代谢特征,其肝脏首过代谢更小,血浆清除率更低,生物利用度更高。临床研究显示,它较以往的PPIs起效更快,发挥作用更持久更稳定。

据PDB数据显示,艾司奥美拉唑注射剂2017年样本医院销售额达7.63亿元,同比增长34.21%,2012-2017年CAGR为19.15%。据米内网数据,该品种2017年中国医院终端市场销售额达23.22亿元,并以35%增长率在质子泵抑制剂品种中遥遥领先。我们认为艾司奥美拉唑未来市场潜力乐观,且增长势头迅猛。

图表16:艾司奥美拉唑样本医院销售情况

4.2建设多层次科研体系,积极储备战略品种

随着国家药品研发注册相关政策出台,公司从过去单一依靠自主研发逐步向建设多层次科研体系转变,在产品储备上更注重短中长期相结合,通过联合开发、优质项目及创新技术引进和自主创新等方式增强公司研发实力,逐步从“仿制为主、创新为辅”向“创新为主、仿制为辅”转变,为公司储备后续发展战略品种。2018年上半年,公司通过知识产权基金围绕生物医药领域开展项目筛选工作,对接全球优质生物医药技术,从科研创新的源头提前布局生物医药前沿领域,整合技术、产品、市场和产业等资源。

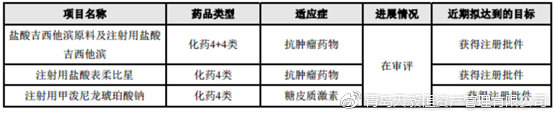

公司重要研发项目进展情况如下:

公司独家产品纳米炭混悬注射液(卡纳琳)是唯一获得CFDA批准的淋巴癌示踪剂,能够对淋巴癌、直肠癌、胃癌等癌细胞进行清扫。还可作为药物载体,将药物载入淋巴系统,达到肿瘤靶向治疗的目的。公司在研项目纳米炭铁将主要用于乳腺、胃肠、肺和肝等实体癌的治疗。

2018年10月,工业和信息化部、中国工业经济联合会联合公布了第三批制造业单项冠军企业和单项冠军产品名单。重庆莱美药业股份有限公司“纳米炭混悬注射液”产品被评定为“制造业单项冠军产品”。

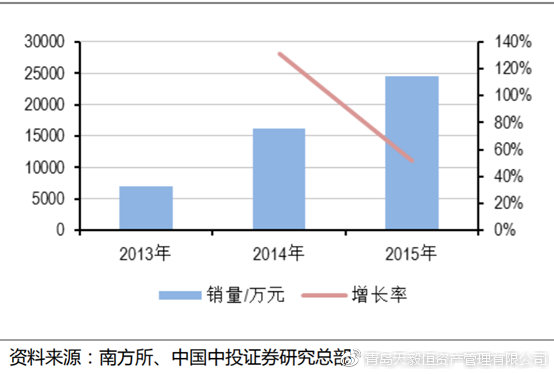

图表17:中国城市公立医院-纳米炭-年度销售趋势

由于产品在实际手术过程中能够极大的提高手术的精确率。随着今年肿瘤市场规模的丌断扩大、整体居民生活水平提高带来的改善型需求,目前产品处于市场培育和推广期,公司每年花费大量的经费对市场迚行学术推广教育,未来我们认为产品在适应症上面具有极大的拓展潜力,目前已有多篇科研论文研究工作证明了产品在甲状腺癌、肠癌和乳腺癌等都有良好的效果。

4.3产融互动,提升公司综合竞争力

在医药行业变局的大背景下,公司积极整合核心资源,借助资本市场促进产业转型升级。2018年6月份,公司与广州赛富立合资本管理有限公司,广东立合投资控股有限公司共同设立赛富新兴产业投资合伙企业(有限合伙),总规模不超12.51亿元,公司作为有限合伙人拟认缴出资额6亿元,本次设立产业投资基金将加快公司在大健康领域的战略布局,助力公司产业升级。

12月份,公司分别与成都西立投资咨询有限公司,西藏慧业商贸有限公司签署了《关于西藏莱美德济医药有限公司股权转让协议》,公司拟分别以2100万元的交易价格收购西立投资,慧业商贸各自持有西藏莱美德济医药有限公司8%的股权,本次收购完成后,莱美药业合计持有莱美德济51%股份,莱美德济将成为公司的控股子公司。

莱美德济是一家注册在拉萨市经开区的药品批发经营企业,拥有健全的销售网络和优秀的销售团队,销售网络遍布全国,同时,莱美德济与许多大型医药生产企业合作密切,与下游客户保持稳定良好的合作关系。收购完成后公司将借助莱美德济所具备的地缘优势,及其完善的营销网络与公司产品形成协同效应,有助于公司提升核心产品销售。

5、财务预测摘要

引用报告:

1、《莱美药业(300006):特色专科药放,业绩明显改善》,2016-11-02,东吴证券。

2、《莱美药业(300006):大品种战略深入推进,公司业绩有望换档提速》,2016-09-26,中投证券。

3、《这家药企厉害了!24个单品销售过亿,半年研发投入13亿催生7个新品》,2018-08-29,雪球。

4、《PDB2018前三季度销售:药品院端继续承压,抗肿瘤药颇具看点》,2018-12-26,东方财富证券。

5、《汉森制药(002412):成长型胃肠用药企业》,2010-05-19,渤海证券。

公安备案号 51010802001128号

公安备案号 51010802001128号