-

贝瑞基因(000710.SZ)研究报告(2018-12-21)

青岛天毅恒资产管理 / 2018-12-21 17:44 发布

一、投资和风险

1、NIPT检测服务及试剂保持快速增长,未来存较大成长空间

2018年前三季度医疗检测服务(主要是NIPT检测)营收增长20%以上,占总营收的比例在一半以上。NIPT检测及其试剂销售收入是公司主要的收入来源,与试剂一起两者合占总营收的近九成。基础科研服务营收预计增长100%以上,该业务高速增长主要是由于公司在国内首批引入的IlluminaNovaSeq6000系统,其具有成本低、通量高以及可操作性和灵活性的特点,具备强劲的竞争优势。我们预计未来随着NIPT检测服务在生殖健康领域渗透率的逐渐提升,公司NIPT业务仍具有较大的成长空间。

2、销售费用负增长,研发投入大幅度增加

公司期间费用有一定程度变化,销售费用同比减少26.97%,在于贝瑞品牌效应提升以及市场成熟度提高,市场教育和推广费用相关支出减少;管理费用增长14.61%;公司投资新产品线、加大项目研发,研发投入同比增长111.68%。

3、依托cSMART核心技术积极布局癌症早诊领域,肝癌早筛已启动

公司依托其具有自主知识产权的cSMART核心技术为支撑,选择ctDNA作为肿瘤液体活检指标,开启了临床无创肿瘤基因检测的全新模式。2015年JP摩根和高盛预测液体活检未来5年内,全球市场潜力达到230亿美元。据全国肿瘤登记中心统计,我国2015年癌症新增429.2万例,按照我国45岁以上中老龄群体约5亿人,假设渗透率1%到10%,肿瘤早筛产品终端价格3000-4000元,那么市场规模大约在150到1500亿元,可见肿瘤早诊市场潜力巨大,而贝瑞的提前布局则可分享肿瘤早诊千亿市场大蛋糕。上半年,公司成员和瑞基因和与国家肝癌科学中心联合举办了“全国多中心、前瞻性肝癌极早期肿瘤标志物筛查项目”启动会,标志着中国肝癌极早期防控开创性地进入了聚焦早诊和临床验证阶段,为肿瘤极早期筛查项目提供了坚实的技术基础。

风险提示

NIPT业务收费大幅降价的风险、国内对新产品审批进展低于预期的风险、新业务推广或不及预期的风险、汇率波动、关税风险。

二、 财务数据分析全景表

杜邦分析(与上年同期对比):

财务分析:

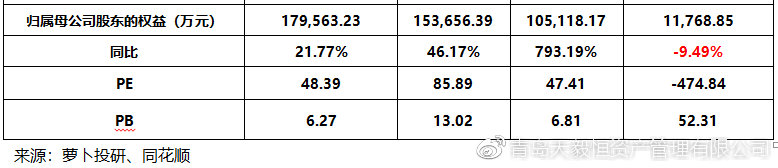

公司前三季度营业总收入为102,824.34万元,同比增长26.58%, 2015-2017年公司营业总收入同比增长分别为27.07% 、300.64%、-15.93%,盈利能力维持稳定,主营业务利润贡献大幅提升。因2014年国家开始整顿测序行业,贝瑞基因受到显著影响,净利润小幅下滑,营业总收入同比减少15.93%,2016年恢复增长。公司前三季度营业成本实现75,190.10万元,同比增长18.03%,主要是因为随着业务量的增长,料工费消耗增加所致。

公司2017年第三季度经营现金流量净额为-1677.14万,2018年第三季度经营现金流量净额为8527.60万,同比增长-608.46%,现金流能力明显改善,可持续经营能力加倍增强,但公司现金回收质量略差。

公司NIPT业务推广成熟,规模效应明显,销售费用明显下降。但第三季度财务费用比上年同期增加221.18%,主要原因是汇兑损益增加。第三季度研发费用比上年同期增加111.68%,系公司加大基因检测全产业链项目研发投入。

三、与同行业公司的横向对比

国内A股上市公司中,华大基因、贝瑞基因、达安基因和迪安诊断均从事独立医学实验室业务,华大基因和贝瑞基因是最大的两家专业高通量测序服务提供商,我们将他们两家的基本情况加以对比。

1、收入规模与业务结构

1.1规模成长性

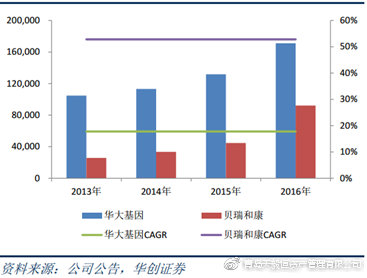

从收入和净利润规模来看,华大基因显著高于贝瑞基因。净利润方面,我们观察到2014年国家开始整顿测序行业以来,华大基因和贝瑞基因的利润均受到了显著影响,华大基因2014年净利润大幅下滑,2015年恢复增长,贝瑞基因2015年净利润小幅下滑,2016年恢复增长。

我们以2013-2016年的年均复合增速考察两家公司的成长性,以消除2014-2015年波动对两家公司的短期影响。

收入方面,贝瑞基因三年的CAGR为53%,华大基因为18%;净利润方面,贝瑞基因的三年CAGR接近60%,华大基因为35%。在过往三年中贝瑞基因展现了更好成长性。

图表2:二者整体收入对比(万元)

图表3:二者净利润对比(万元)

1.2业务结构

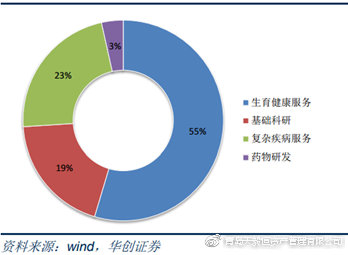

两家公司虽然都是国内高通量测序领域的龙头,但是业务结构显著不同。华大基因业务分为生育健康服务、基础科研、复杂疾病服务和药物研发四大类;贝瑞基因业务分为医学产品及服务,以及基础科研服务两大类,其中医学产品及服务下细分检测服务、试剂销售和设备销售三大类。

华大基因业务结构更为多元化,生育健康服务收入占比55%,贝瑞基因业务更为聚焦,主要集中在优生优育领域的服务和产品。两家公司均有基础科研服务,华大基因的基础科研占比19%,贝瑞基因该项业务仅占比5%。

图表4:华大基因2016年收入结构

图表5:贝瑞基因2016年收入结构

以无创产前筛查为代表的和优生优育相关的业务,是两家公司最主要的收入或者净利润来源,我们将此项业务进行专门的比较。

我们抽取华大基因业务分类中的生物健康服务,以及贝瑞基因医学产品及服务中的检测服务进行比较。从规模上来看,华大基因的收入规模大于贝瑞基因。

图表6:两家公司优生优育类服务收入情况(万元)

2、盈利能力

2.1毛利率与净利润率

盈利能力方面,贝瑞基因展现了较高,并且较为稳定的毛利率和净利润率水平。根据公司披露的数字,2012-2016年华大基因毛利率保持在45%以上,贝瑞基因在60%以上。近两年华大基因的净利润率高于贝瑞基因,但贝瑞基因净利润率整体比较稳定,2015年比较艰难的时候依然保持了约10%的净利润率水平。华大基因波动比较大,2014年比较艰难的时候净利润率仅有2.5%左右。

图表7:两家公司毛利率情况

图表8:两家公司净利润率情况

主要业务的盈利能力方面,优生优育相关业务,华大基因的毛利率高于贝瑞基因;基础科研服务的毛利率两家公司均呈现下滑趋势,但是贝瑞基因的基础科研服务业务占比很低。对公司整体影响相对更小。

图表9:两家公司优生优育类服务毛利率

图表10:两家公司基础科研类服务毛利率

2.2期间费用率

贝瑞基因整体费用率高于华大基因,销售费用率虽呈现显著下降趋势,但依然比华大基因高10个百分点左右,这或与公司以直销为主的销售模式有关。

图表11:两家公司销售费用率

图表12:两家公司管理费用率

图表13:两家公司期间费用率

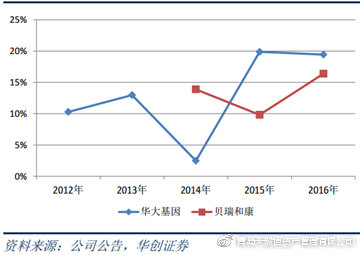

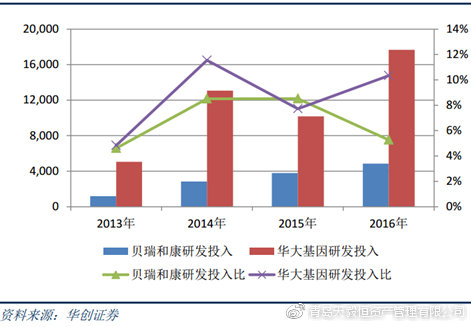

3、研发投入比

研发投入方面,华大基因的研发投入金额和研发投入比都比较高,2016年华大基因研发投入金额1.77亿元,研发投入比10.3%,这一水平在国内IVD行业处于中上等水平。贝瑞基因2016年研发投入金额约为4900万元,研发投入比5.3%。

华大基因业务面更广,基础科研服务、复杂疾病服务和药物研发等业务对研发投入要求较高;贝瑞基因业务更为聚焦,商业化较为成熟的高通量测序服务领域,所以研发投入比相对较低。

图表14:贝瑞基因与华大基因研发投入情况

图表15:医药生物行业PE近十年变化

来源:萝卜投研

四、公司概况

1、公司简介

成都市贝瑞和康基因技术股份有限公司(以下简称“贝瑞基因”)成立于2010年5月,主营业务为以测序为基础的基因检测服务与设备试剂销售。2017年8月公司购买北京贝瑞和康生物技术股份有限公司资产完成,实现借壳上市。公司实际控制人为高扬,持股占比为13.89%。

公司是国内最大的高通量测序服务提供商之一。提供的高通量测序服务主要集中在优生优育和肿瘤两个领域。目前主要收入和利润来自于优生优育板块,其中NIPT是最主要的项目。除此之外公司的科孕安系统主要用于第三代试管婴儿中的胚胎植入遗传学筛查。

贝瑞基因旗下拥有14家参控股子公司,主要业务涵盖提供基因检测服务的医学检验所,技术咨询服务,以及医疗器械销售等。贝瑞基因旗下独立医学检验所主要包括北京、上海、青岛和成都四家。除了这四家独立医学检验所之外,公司通过香港贝瑞控股的雅士能,主要提供无创产前基因检测业务。

2、高管简介

3、历史沿革

4、公司发展情况

4.1国内NIPT龙头企业,技术优势明显。

公司在NIPT业务板块的发展上稳扎稳打,技术上依托Illumina的NextSeqCN500测序平台,可搭载高通量芯片和中通量芯片两种测序芯片。高通量芯片在进行NIPT测序时,一次性可以检测96个样本,在测序基因的读长、通量、数据质量等核心的技术参数上有明显优势。试剂方面,测序试剂主要与Illumina合作;作为盈利核心的NIPT建库试剂则应用了自主研发的EZ-PALO快速建库方法。公司以NIPT为起点,充分利用基因测序的技术优势,逐步拓展其业务深度与广度,我们看好公司未来的发展。

渗透率提升+产品升级提价,生育健康业务仍有4倍以上增长空间。生育健康筛查为公司主要收入和利润来源,我们认为仍有4倍以上增长空间,主要原因包括:1)渗透率提升:NIPT行业2017年检测量约400万人份,二胎高龄产妇约300万人都需要做该业务,另外头胎产妇渗透率达到50%,则年需求量至少1000万人份。保守估计按1000元/人份计算,约100亿市场规模,至少还有4倍空间。2)产品升级:从贝比安向贝比安Plus升级,检测水平从染色体非整倍体提升至染色体微缺失微重复,检测的基因位点更多,价格提升20%以上。贝瑞基因是国内NIPT检测业务的行业领导者,技术沉淀深厚、峰值收入有望突破30-40亿元,目前规模不到10亿元,成长空间巨大。

4.2肝癌早诊市场空间超千亿,先导试验验证技术可靠性,处于全国绝对领先地位。

2018年4月,子公司和瑞基因和国家肝癌科学中心联合开展的全国多中心、前瞻性肝癌极早期宇婧标志物筛查项目(以下简称“PreCar”项目)启动,和瑞基因依托cSMART技术和改良优化的PCR扩增子测序(tPAS)技术所开发的肿瘤液态活检产品处于行业领导地位,为肿瘤极早期筛查项目提供了坚实的技术基础。2018年9月,在CSCO大会上,课题组公布了PreCar项目先导试验的成果,数据显示,在特异性95%的情况下,肝癌检测灵敏度超过了90%;即使把特异性标准设置在99%,灵敏度也达到了87%,达到了全球领先水平。

中国乙肝携带者超过1.2亿,肝癌病例占全球比例超过50%。与正常人相比,乙肝患者更容易发生肝硬化,肝硬化患者发生肝癌的危险更大,比例甚至高达3%。我国有接近1000万肝硬化患者,属于肝癌高危人群,按照每人1个季度检测1次,每次检测费用5000元测算,肝癌早诊市场空间就高达2000亿。

4.3多项重要投资,夯实公司发展基础

2018年4月,公司基因大数据中心产业园一期工程建设项目启动,项目预计2020年初完成设备安装调试,3月前投入使用。2018年4月,福建和瑞基因和国家肝癌科学中心联合举办了“全国多中心、前瞻性肝癌极早期预警标志物筛查项目”启动会。2018年6月,公司共同投资信念医药科技(苏州),由此布局基因治疗药物及其载体研发和产业化项目并尝试进入基因治疗领域。

公司以上的多项重要投资,夯实公司发展的基础,并逐步拓展其产品线,为公司的持续增长保驾护航,也为公司实现其未来发展目标提供必要支持。

5、财务预测摘要

引用报告:

1、《贝瑞基因(000710):2018年前三季度收入同增26.58%,归母净利润同增49.50%,规模效应明显》,2018-11-09,海通证券。

2、《贝瑞基因(000710):业绩符合预期,肝癌早筛产品领先上市潜力大》,2018-10-31,财通证券。

3、《贝瑞基因(000710):2018年三季报点评:业绩高速增长,盈利能力逐步提升》,2018-10-31,西南证券。

4、《贝瑞基因(000710):NGS龙头之一,享受行业高景气红利》,2017-09-13,华创证券。

5、《贝瑞基因(000710):上半年归母净利润增长50.26%,经营质量稳步提高》,2018-08-22,天风证券。

公安备案号 51010802001128号

公安备案号 51010802001128号