-

医用耗材细分龙头--大博医疗002901

股道的卢

/ 2018-12-07 16:42 发布

/ 2018-12-07 16:42 发布1.公司简介

大博医疗科技股份有限公司,成立于2004年,公司主营业务系医用高值耗材的生产、研发与销售,主要产品包括骨科创伤类植入耗材、脊柱类植入耗材及神经外科类植入耗材。目前公司拥有三类医疗器械产品注册证40项、二类医疗器械产品注册证14项、一类医疗器械产品注册证或备案凭证57项,拥有专利72项,已覆盖骨科创伤类、脊柱类、神经外科类、关节类、微创外科类等领域的医用高值耗材,是我国医用高值耗材领域内产品线最完善的以骨科植入类耗材为主的医用高值耗材供应商之一。同时,公司正在申请阶段的产品注册证共有49个,涵盖了骨科、普外科、运动医学及齿科等多个领域。未来公司计划在增加人工关节、运动医学等骨科产品规模与品类的同时,拓展颅颌面外科、普外科、微创外科及齿科等医用高值耗材领域。

2.行业格局

随着社会老龄化进程加速和医疗需求不断上涨,我国骨科植入类医用耗材市场的销售收入由2010年的72亿元增长至2015年的164亿元,复合增长率高达17.9%,预计至2020年我国骨科植入类医用耗材市场销售额在261亿元至380亿元之间。

细分来看,我国骨科植入类医用耗材市场分为四大类,除运动医学类产品以外,创伤类、脊柱类和关节类是最主要的骨科植入类耗材。我国骨科植入类医用耗材市场的最大类别是创伤类,其2015年的市场份额为31.12%。

2010至2015年,创伤植入类耗材市场的销售收入由24亿元增长至51亿元,复合增长率为16.41%,略低于骨科植入类耗材市场的整体增速。预计至2020年创伤植入类耗材市场销售额在80亿元至110亿元之间。

2010至2015年,脊柱植入类耗材市场的销售收入由20亿元增长至47亿元,复合增长率为18.57%,高于骨科植入类医用耗材市场的增速。预计至2020年脊柱植入类耗材市场销售额在75亿元至108亿元之间。

3.业务分析

公司拥有三类医疗器械产品注册证51项、二类医疗器械产品注册证16项、一类医疗器械产品注册证或备案凭证91项,拥有专利78项,公司注册证已覆盖骨科创伤类、脊柱类、神经外科类、关节类、微创外科类等领域的医用高值耗材,是我国医用高值耗材领域内产品线最完善的以骨科植入类耗材为主的医用高值耗材供应商之一,目前公司产品已覆盖了国内3,000多家医院并出口至澳大利亚、瑞士、俄罗斯、乌克兰等20多个国家和地区,是全国规模较大的以骨科植入类耗材为主的医用高值耗材供应商之一。

2015年公司创伤类植入耗材的市场份额为4.62%,位列第四,也是创伤类植入耗材市场前四企业中唯一的国内企业。若按照国内企业的销售收入进行统计,2015年公司创伤类植入耗材的市场份额为10.84%,位列第一。2015年公司脊柱类植入耗材的市场份额为1.61%,位列第六。若按照国内企业的销售收入进行统计,2015年公司脊柱类植入耗材的市场份额为5.17%,位列第三。

公司正在申请阶段的产品注册证共有48个,涵盖了骨科、普外科、运动医学及齿科等多个领域。未来公司计划在增加人工关节、运动医学等骨科产品规模与品类的同时,拓展颅颌面外科、普外科、微创外科及齿科等医用高值耗材领域。

公司及其产品曾先后获得“国家知识产权优势企业”、“福建省战略性新兴产业骨干企业”、“福建省生物医药产业龙头企业”、“福建名牌产品”、“厦门市创新型企业”、“厦门市技术进步先进工业企业”、“厦门优质品牌”、“厦门市科技进步奖”等荣誉称号。同时,公司获得了高新技术企业称号,并且是国家火炬计划重点高新技术企业之一。公司及公司控股子公司沃尔德均分别通过高新技术企业复审。

公司拥有已取得专利证书的专利78项,其中发明专利15项,实用新型专利60项,外观设计专利3项。公司研发支出达到8.64%

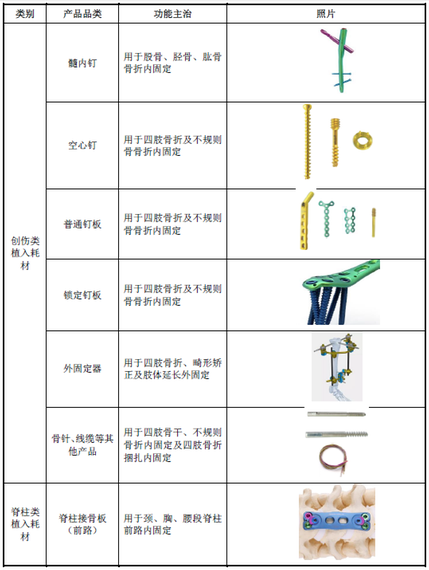

公司主要产品如下:

4.财务状况

2018年10月23日,公司发布2018年第三季度报告:2018年前三季度公司实现营业收入5.45亿元,同比增长23.48%;归母公司净利润2.83亿元,同比增长34.63%,其中扣非后归母公司净利润2.48亿元,同比增长23.70%。第三季度单季营收达到1.93亿,同比增长16.61%,归母净利润1.08亿,同比增长37.17%。

1)创伤类产品,18年中报营收2.2亿,毛利率略微上升至87.06%。这是公司的拳头产品,收入不断扩大,毛利率高而稳定。

2)脊柱类产品,16年中报营收7145万,毛利率略微提升至89.69%。这是公司的第二大产品,同样保持高增长,毛利也很不错。

3)神经外科类产品,18年中报营收1399万。毛利率为82.02%,比同期略微下降4个百分点。

资产负债表方面,货币资金为7.48,。每年都同比增加。应收账款16年0.56亿,18年三季报应收款为1.17亿,有所增加。并且存货方面16年为1.56亿元,17年2.02亿元,18年三季报2.47亿元,16年到18年存货上升的比较快,值得注意。三季报预付账款有1998万,突增很多。18年三季度经营活动产生现金流净额1.93亿,与营收相仿。

5.公司点评

财务指标上,公司资产负债表上没有任何借款,账上现金充裕。公司继续保持营收与净利润的同比增长,公司产品的一大优势就是毛利率非常之高达到86%。但应收账款的增长和存货每年有百分之30多的增长,今明两年营收还能小幅度持续增长,维持较高的价格。2020年9月公司大股东解禁之后能否保持高的成长性还是未知。公司各方面运营也正常,利息收入有1300万。销售费用比往年多,主要涨薪和推广费用所致。公司目前没有股权质押。近期未有解禁股。商誉在2000万,对于净利润影响不大。

2018年预计每股收益在0.92元,目前股价32左右,PE35倍。以目前的成长性企业的PE30倍估值比较合理。

公司在相关的细分领域优势排名靠前,是国产中市占率最高的。公司自身质地不错,短期受到医保控费和药品/器材降价的影响,公司的业绩增速有所放缓,长期看,还是有不错的未来的,但A股上市后,估值上比威高股份高很多。

对比行业龙头威高股份,大博医疗规模小得多,不过他更专注于细分骨科,所以利润率更高。是一家值得关注的公司。

6、风险警示。

医保控费,带量采购,对医药板块及医药个股,产品降价的预期,或将压缩企业利润。

公司业绩增长不及预期,同行业竞争加剧风险。

市场环境走坏带来的系统性风险等。。

仅供学习交流,若以此买卖风险自担!

公安备案号 51010802001128号

公安备案号 51010802001128号