-

星科金鹏三季报

胜研集 / 2018-11-09 17:32 发布

星科金鹏三季报财报出来了,结合兴业证券研究报告,我得到的几个关键点。和去年相比,数据已经改善很多,但是三季度,很明显也遇上了困难,同时增加了支出,具体为什么,有待确认。

财报解读

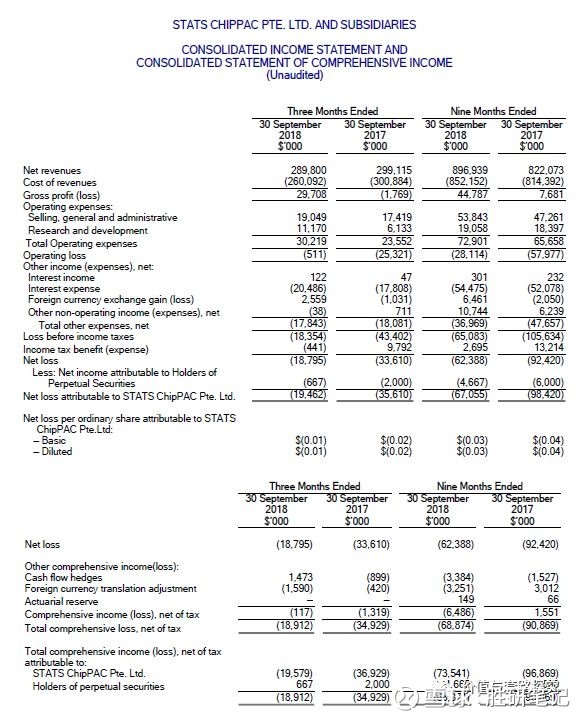

1,星科金鹏三季度比去年毛利大增,当然,是因为去年这时候应该是在搬工厂。本季度毛利率10.3%,虽然产能下降,但是毛利不错哦!上升趋势明显,成本控制有明显改善迹象。

2,这是兴业证券研报中的描述,星科金鹏亏损4.7亿,新加坡厂亏损3.6亿元,江阴厂亏损1.1亿。江阴厂产能利用率75%。而报告显示,前三季度共亏损68,874千美元。数据是一致的,所以,兴业证券的研报水分比较少,是可以肯定的。

3,今年三季度营收环比和同比都是轻微下降。同比少了1000万美元,环比下降1400万美元。不过,成本同比大减4000万美元。所以,减亏还是不错的,说明上海工厂搬完后恢复生产确实减亏。

4,本季度研发支出超过1117万美元,比去年高接近1倍。而二季度只有396万美元,是2季度的几乎3倍。

5,中报营运费用2103.9万美元,三季报为3021.9,几乎高了1000万美元。

6,税的影响,前三季度,income tax benifit “+269万5千美元”,去年同期“+313万6千美元”。就是说,前三季度,税收补偿少了40多万美元,几乎可以忽略的数字。本季度数字为负数,实际交税增加44万1千美元比去年同期增加不到5万美元。所以判断盈利是改善,而不是恶化,但是数额较小,一样可以忽略。

另外有国泰君安最新研报说星科金朋亏损4.5亿(和财报差不多),原长电盈利4.29亿,略下降(是因为补贴减少),但是研报中长电利润没有算法,也不知道汇率按照什么算!所以,只能作为参考。

小结

就是说,如果营运费用和二季度相当,研发费用和二季度相当,正好扭亏。

所以,如果清楚三季度,星科金鹏发生了什么,那么就比较明确下个季度的预期。

说到底还是要找最熟悉情况,最重仓的人的线索,兴业证券的研报。这次三季报解读里有这一句:

对星科金朋的资源进行整合配置和新的优质客户如华为海思导入。

这两个关键点,是不是可以对应到,营运费用增加1000万美元,和研发费用是2季度三倍。所以,比较业绩是否改善,理论上应该用同口径,同口径,三季度,星科金朋说不定可以说是扭亏的。

推理:

1,把新加坡厂40%产能搬到江阴,可能增加营运费用,从报表看,可能是1000万美元。在兴业的9月底研报中有提到搬产能。

2,海思导入研发支出增加800万美元左右。

3,扣税对盈利的影响,不在星科金朋。长电三季报中同比扣税多扣5700多万人民币,原因标注为盈利增长多交税。意味着,长电本部盈利能力持续增强中。

4,星科金鹏第四季度可能扭亏!

当然第四季度也是可能有额外支出的,比如优先票据提前赎回的赔偿部分,虽然不知如何记入报表,如果计入四季度支出,是不是会侵占四季度利润空间?

所以,计算财报到底是增长还是衰退,最好看同口径,以及额外支出是干什么用的!

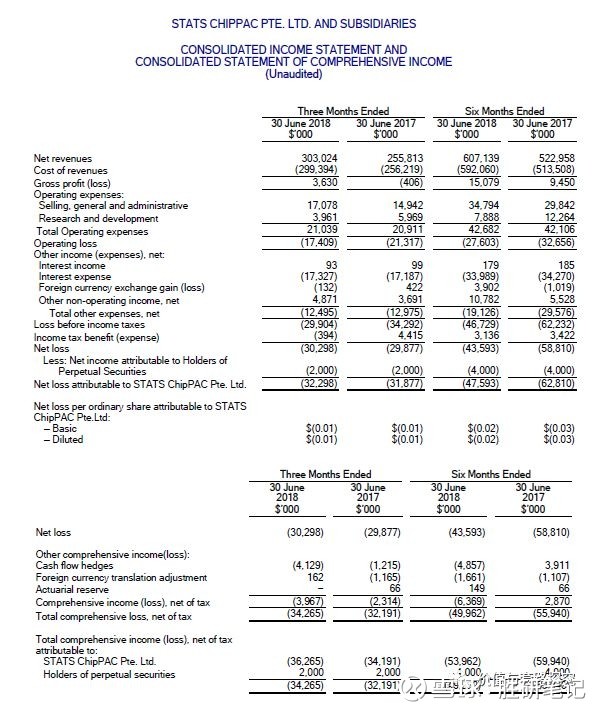

附录1:星科金鹏2018年二季度财报

附录2,公司的四大财务类型

一、信心十足的成长性公司

1,净利润及经营活动现金流入持续快速增长(在对从产业做对的事情)。

2,投资活动现金大幅度增加(仍可看到众多投资机会)。

3,长期负债增加,不进行现金增资(对投资报酬率高于借款利息充满信心)。

二、稳健的绩优公司

1,净利润及经营活动现金流入持续增长,但是速度不快。

2,经营活动现金流大于投资活动现金支出。

3,大量买回自家股票,发放大量现金红利。

三、危机四伏的地雷公司

1,利润增长,但是经营活动现金流净流出(好大喜功,管理失控)。

2,投资活动现金大幅度增加(仍积极追求增长)。

3,短期借款大幅度增加,但同业应付款大量减少(短期内有偿债压力,知情的同业不敢再提供信用)。

四、经营衰退的夕阳公司

1,净利润和经营活动现金流持续下降

2,投资活动现金不增反降,甚至不断处理资产以获得现金。

3,无法稳定支付现金红利。

公安备案号 51010802001128号

公安备案号 51010802001128号