-

私募排排网研究中心:基金经理学历越高 基金年化波动越小

私募排排网 / 2018-11-09 16:49 发布

转自:私募排排网研究中心 文/刘有华

原标题:量化对冲基金和基金经理个人特征的影响研究

量化对冲基金的发展与金融工具是紧密联系在一起的,随着全球经济一体化加速,中国资本市场的改革开放力度会逐渐加大,各种金融工具也将逐步完善。在此背景下,量化对冲投资策略以其中低风险、稳定收益的产品特征,逐渐成为机构投资者青睐的投资方向之一,国内的量化对冲策略私募基金最近几年得到了快速的发展。

量化策略产品投资范围广泛,投资策略灵活,对冲手段多样,在市场出现剧烈波动的时候优势更为明显。今年以来,在市场出现了大幅下跌的情况下,逆势仍能取得一定收益,量化对冲基金的优势凸显。根据私募排排网的私募数据显示,截止三季度底,相对价值策略指数的收益率为0.34%,量化CTA的收益更是超过3%,而同期股票策略指数的收益率为-10.73%,从产品最大回撤来看,相对价值策略基金最近一年的平均最大回撤只有7.28%,远远低于股票策略产品的21.86%。

本文将基于私募排排网的私募基金数据库,探究下量化策略私募基金的收益风险和基金经理的个人特征之间的关系。我们的研究结果表明,从收益上来看,量化类基金的业绩和私募基金经理的海外背景、性别、投资经验和教育背景等四个指标并没有明显的显著性。而在风险指标中,基金的年化波动率和私募基金经理的教育背景有非常明显的显著性关系,且私募基金经理的学历越高,其所管理的量化类产品的波动率越低。而在基金的风险调整指标中,基金的夏普比率和基金经理是否有海外背景,存在一定的显著性,即基金经理拥有海外背景,基金的夏普比率越高。

一、哪些因素影响基金经理的业绩?

国内外很多学者对于基金经理个人特征与其管理的基金业绩相关性的研究有很多,而且从研究的结果来看,各不相同。例如,国外的Chevalie,Ellison在1999年的研究结论认为名校的基金经理通常能获得较好的业绩,而Stefan Rienzi和Alexandre Nielsen在2006年认为男性基金经理比女性基金经理更容易获得高收益。Shukla、Singh则在研究中发现,在大量样本中,获得CFA证书的基金经理能够获得更好的基金业绩。

国内方面,徐明东在2005年认为获得MBA的基金经理具有较强的投资能力,而陈立梅在2010年根据基金数据分析,认为基金经理的从业时间、任期和学历与基金的业绩有一定的正相关,而和基金经理的年龄并没有关系。后来也有不少的学者研究发现,基金的业绩和基金经理的个人特征并没有直接的关系。

二、提出假设和模型

在进行私募数据实证分析之前,本文将从私募基金经理的个人特征数据出发,提出哪些因素可能对基金业绩有影响。

1、基金经理的从业时间。从业时间意味着从业经验,不少的优秀私募公司的基金经理从业时间都在 20 年以上。而随着私募行业的快速发展,也有不少的年轻人杀入私募市场,每年也有不少的 90 后私募基金经理黑马。

2、基金经理是否为海归。国外的量化对冲基金发展时间长,策略体系比较丰富,拥有海外从业背景的基金经理,有着海外优秀的基金管理经验,一般认为具有海归的从业经历会拥有更好的基金管理业绩。在目前国内的量化投资领域,海归派基金经理占据了重要的地位,他们的投资风格融合了海外发达市场和新兴市场的经验,拥有更开阔的视野和更具前瞻性的思维。

3、基金经理的学历。在公募行业中,高学历是基金经理的标准标签,也是行业准入门槛。但是私募基金中,基金经理的从业背景比较多样化,任何有才能之人都可以担任基金经历一职,其中也不乏草根派等等。

4、基金经理的性别。在竞争日渐激烈的私募行业中,女性基金经理虽然数量上是处于明显的劣势,但是行业中也不乏优秀的女私募基金经理,整体表现并不逊色于男性基金经理。根据上述的基金经理个人特征指标,本文将采用多因子回归分析模型,具体模型如下:

其中,r 为量化基金产品成立以来的年化收益率,X 为上面 4 个潜在影响产

品业绩的基金经理 4 个特征指标,α、β为回归系数,ε为残差。

三、模型结果分析

数据方面,我们提取了以量化主要投资手段的基金数据,采用的数据包括成立以来年化收益率、标准差和夏普比率,样本也包含已经清算的产品。其次产品存续时间在2 年以上,另外,提取基金经理的性别、学历信息、从业背景、年龄和从业经验等数据,性别采用虚拟变量,男为 1,女为 2;而是否具有海外背景,同样为虚拟变量,有海外背景的为 1,否则为 0。并剔除极值。

1、基金收益率的影响分析

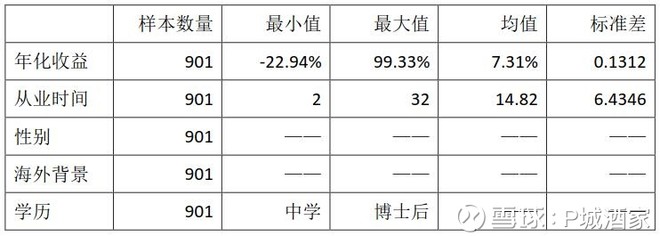

下面对不同主策略下面的所有量化策略产品做分析,下表是数据统计情况:

表 1:所有量化策略产品数值统计

模型结果如下:

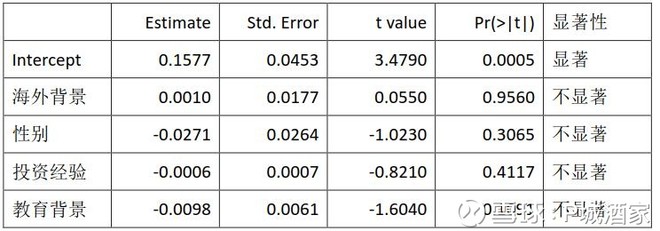

表 2:模型 1 结果分析

从模型 1 的结果分析来看,结果并不理想,4 个维度来看,结果并不显著,

即海外背景、基金经理的性别、投资经验和教育背景等等,对量化类私募基金的业绩并没有显著的影响。

下面将基于不同的主策略,做类似上述的数据分析。首先,我们基于股票策略的量化策略私募基金做相同的数据分析。

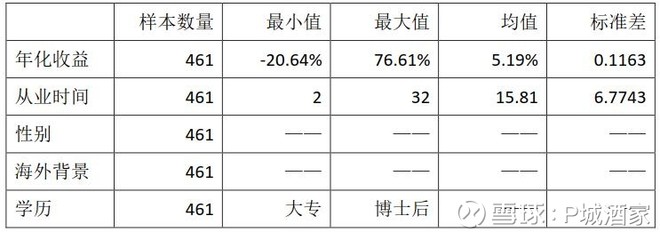

下表是股票策略量化私募基金数据统计情况:

表 3:股票策略量化类产品数值统计

模型结果如下:

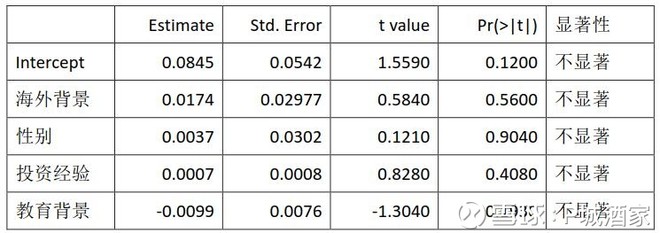

表 4:模型 2 结果分析

从模型的结果分析来看,结果仍旧并不理想,4 个维度仍旧不显著,即海外背景、基金经理的性别、投资经验和教育背景等等,对股票策略量化类私募基金的业绩并没有显著的影响。

在此背景下,本文依次研究了管理期货策略和相对价值策略下的量化类私募基金,用同样的模型分析,结果显示都不显著,即量化策略类私募基金在不同的主策略下,和基金经理的海外背景、基金经理的性别、投资经验和教育背景都不存在显著的影响。

2、风险指标的影响分析

上述的分析是基于收益层面的分析,下面将基于风险指标方面的分析,本文以年化波动率为基础,做类似上述模型的分析,首先对所有不同策略的量化策略产品,模型分析结果如下:

表 5:模型 3 结果分析

从上面的结果来看,基金经理的教育背景是非常显著的,而且回归系数为负

数,即基金经理的学历越高,基金的年化波动率越小,在基金的风险控制方面表

现越出色。而其他基金经理的个人特征方面,都不存在明显的显著性。

3、风险调整指标分析

上面分别是从私募基金的收益和风险出发,接下来从私募基金的评价指标出

发,以私募基金的年化夏普比率为基础。下面是模型的分析结果:

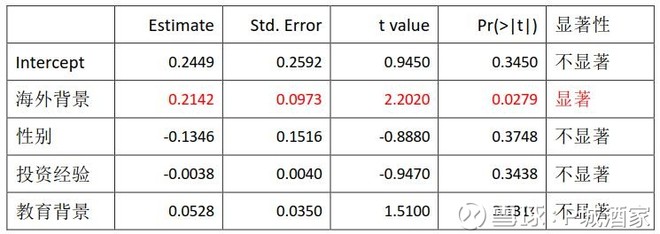

表 6:模型 4 结果分析

从上面的结果来看,基金经理的海外背景是非常显著的,而且回归系数为正数,即基金经理的拥有海外背景,基金的年化夏普比率越高。而其他基金经理的个人特征指标方面,都不存在明显的显著性。

四、文章结论

本文从量化类私募基金出发,研究了量化类私募基金的收益指标、风险指标和风险调整指标与私募基金经理的个人特征之间的影响。结论表明,在收益指标方面,量化类私募产品和私募基金经理的海外背景、性别、投资经验和教育背景等四个指标并没有明显的显著性。而在风险指标中,产品的年化波动率和私募基金经理的教育背景有非常明显的显著性关系,且私募基金经理的学历越高,其所管理的量化类产品的波动率越低。而在产品的风险调整指标中,产品的夏普比率和私募基金经理是否有海外背景,存在一定的显著性,而且回归系数为正数,即基金经理拥有海外背景,基金的夏普比率越高。而其他基金经理个人特征指标对私募基金产品并无明显的显著性。

公安备案号 51010802001128号

公安备案号 51010802001128号