-

分众传媒未来的成长性如何?

股市今日看点 / 2018-09-07 15:54 发布

2018年2月份以来,中国的A股跌跌不休,从年初到2018年9月6日,沪深300指数下跌19.05%,上证综指下跌18.61%,伴随着大盘的跌跌不休,分众传媒也大幅下跌。2018年9月6日,分众传媒的股价为7.99元,当天大跌4.65%。从2018年初到目前,其股价已大幅下挫31.28%。那么目前的分众传媒是否已具有投资价值?分众传媒做为轻资产公司,最近3年其净资产收益率高达60%以上。那么其未来的成长性如何?目前的股价是否值得买入?好的公司加上好的股价才能成就一个好的投资,那么分众传媒是一个好的投资吗?下面对此略作探讨。

2015年至2018上半年年分众传媒的成长性

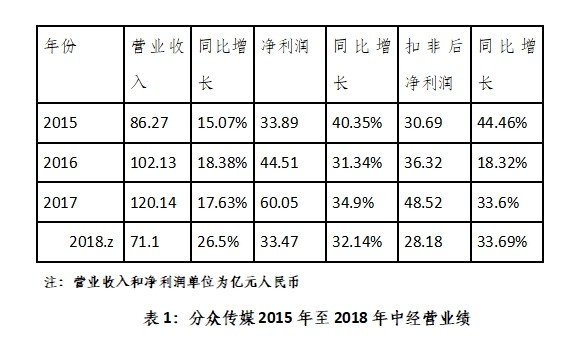

2015年分众传媒通过反向收购上市公司七喜控股完成上市,2015年的财报已不是原七喜控股的了,而是反应了分众传媒的真实经营情况。

2015年至2018上半年分众传媒的经营业绩如下表所示:

从表1可知,2015年至2017年,分众传媒的业绩不错,净利润的增长基本上都超过了营业收入的增长。那么这是在什么背景下取得呢?

江南春在《抢占心智》这本书中披露,2015年,中国广告市场营收额下跌了2.9%,在2015年报纸杂志更是经历了30%~40%的下跌。2016年下跌了0.6%。2017年中国广告市场营收在连续下降后增长了4.3%。2018上半年中国广告市场的增长明显提速,达到9.3%。

可见,无论中国广告市场在2015年和2016年的营收额下滑年,还是2017年的微幅增长年和增长较高的2018上半年,分众传媒都跑赢大市,保持了两位数的增长。这说明了分众传媒在移动互联网时代和以大数据为基础的智能时代,其在广告市场上拥有强大的竞争力和比较宽的护城河。

未来分众传媒大概率会保持比较好的成长性

过去的已经过去,那么分众传媒在未来,其护城河是否在加宽?其成长性如何?我觉得未来分众传媒的护城河在加宽,也会保持比较好的成长性。理由如下:

1、2017年,公司在一线城市已完成更换具有Wi-Fi、iBeacon、人脸识别和Apple Pay功能的电梯电视大屏。2018年,公司将在二、三线城市进行电梯电视屏幕的更新换代。电梯海报也将从400mm*500mm的小版更新成600mm*800mm的大版,在电梯空间内产生更为震撼的广告效果。

2、在2017年年报中,分众表示将在深耕一二线城市核心区域的同时,积极向一二线城市外围区域的扩张和三四线城市的下沉,加快向覆盖500城、500万终端和5亿新中产的中期目标前进,满足更多客户的全国化的传播需求。据唐朝研究,按照江南春的规划,到2018年年底,自营电梯媒体资源点位要扩张到300万个,终端日覆盖超过3亿主流人群;2019年的目标是达到500万终端,日覆盖5亿的主流人群。这意味着2018年下半年还将增加约80万个媒体资源点位,2019年还将增加约200万个点位。

3、从2018年4月份开始,加大了楼宇媒体市场开发力度,2017年末,自营电梯媒体点位151.5万个;2018年3月底,159.9万个;7月底216.7万个。2018年上半年净增加65.2万个,增幅43%。主要增量出现在4~7月份,净增加56.8万个,占年初历史总存量的37.5%。公司的执行力和狼性可见一般。

4、2018年7月阿里及其关联方以约150亿元人民币的代价,战略入股分众传媒,合计持有7.61%的分众传媒,致力于共同探索新零售大趋势下数字营销的模式创新。这是分众传媒利用物业云、搜索云及电商云的新举措。阿里以每股9.92元的价格,通过协议转让持有774,401,600股,占公司总股本的5.28%。受让复星国际持有的分众传媒367,792,435股股份和Power Star(HK)股东股份406,609,165股股份。另外以511,116,918.20 美元认购Media Management Holding Limited的新增股份,增资完成后,阿里巴巴将持有Media Management Holding Limited的10%股权。而Media Management Holding Limited通过Media Management Hong Kong Limited持有23.34%的分众传媒。

5、江南春认为,高楼大厦较多和人群密度比较高的地区都适合分众业务的拓展,而在美国由于高楼大厦不多,则不适合分众的模式,这也是分众从美国退市到国内A股上市的原因之一。2017年,公司已投资设立韩国子公司并投入运营,2018年5月份,新加坡报业控股(SPH)与中国分众传媒(Focus Media)宣布在新加坡合资成立—梯媒创文有限公司(Target Media Culcreative Pte Ltd),在新加坡复制分众的模式,分众传媒持有合资公司的30%股权。未来也将在印尼复制国内的模式。

6、从企业所得税优惠的角度看,对分众传媒2018年的净利润没有影响。公司全资子公司上海分泽时代软件技术有限公司在2019年至2021年,将按12.5%的减半税率征收企业所得税,而在2017年和2018年则是不征企业所得税的。2017年上海分泽时代软件技术有限公司的净利润为12.46亿元人民币。

通过以上叙述可以看到,分众传媒一方面通过更新更好的设备和外延式的扩张,通过与阿里巴巴的强强联合,不断扩大自己的护城河。在不扩张的2015年至2017年,公司依然保持不错的成长性。在大幅扩张的未来,分众有望保持比较高的成长性。当然资源的投入和营收不一定同步,2017年半年报公布后,2018年3季度营收不及预期,分众传媒的股价以跌停收盘,就反应了这种状况。投资不仅要看当下,更要着眼于未来,在优质公司暂时遇到挫折时,牵她的手,才有可能获得好的回报。

分众传媒目前是否值得投资

2018年半年报,分众传媒预测2018年1至9月份,其净利润为47.5亿元~48.5亿元之间,取其下限47.5亿元,2017年第4季度,分众传媒扣非后的净利润为14.5亿元,毛估估2018年第4季度增长20%,则2018年第4季度扣非净利润为14.5*120%=17.4亿元,再加上3亿的营业外收入,则2018年分众传媒的净利润为67.9亿元,同比增长13.8%。目前7.99的股价,对应2018年的市盈率为17.27倍。若2019年净利润增长25%,则目前的股价对应2019年的市盈率仅为13.82倍。

2015、2016及2017年末,分众传媒年末对应当年的静态市盈率分别为54倍、28倍及28倍。不用精确计算,目前分众传媒的股价大概率被低估了。阿里以每股9.92元的价格入股,分众以不超过每股10.72元的价格回购公司股票30亿元,也从另一面反映了目前分众传媒大概是被低估的。

好的投资都是在坏的时候做出的。在当下风声鹤唳的A股市场,分众传媒也许就是那个好投资。

风险提示:截止本文发表时,本人持有分众传媒股票,有屁股决定脑袋的嫌疑,敬请独立决策,风险自负。

(作者:尚海忠)

公安备案号 51010802001128号

公安备案号 51010802001128号