-

东阳光药半年报解读(2018)

击球区 / 2018-08-28 20:40 发布

本文是楼主的第59篇文章,属于挖票系列的跟进,这是第1篇。

闲言少叙,先上财报了。

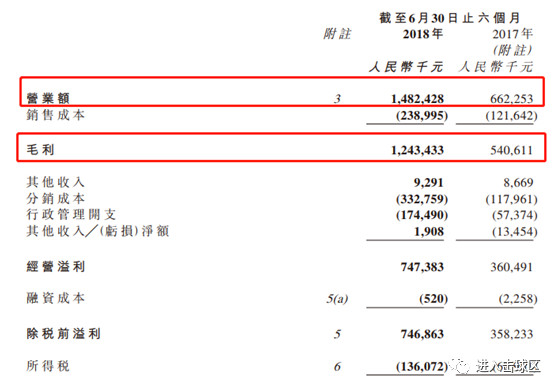

东阳光药2018年上半年营收增长123.8%,可威的销售收入为13.535亿,同比增长130%,毛利率同比增长130%。

这块看一下就好!

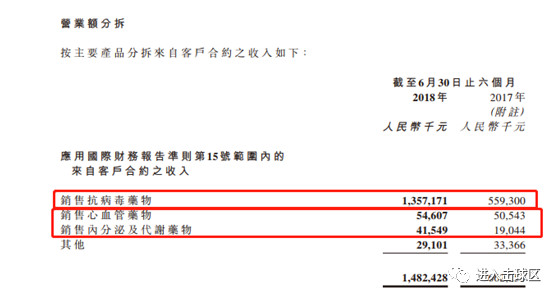

东阳光药的销售额拆分来看:

抗病毒药物增长最快,增长了大约123%;

心血管药物增长8%左右;

内分泌及代谢药物大致翻倍,增长了50%;

2018年上半年,我们的收入为人民币1,482.4百万元,较2017年同期增长 123.8%。核心产品可威的销售额为人民币1,353.5百万元,较2017年同期增长 143.1%。本公司的权益股东应占期内溢利及全面收入总额为人民币634.5百万 元,较去年同期增长110.2%。可威、尔同舒、欧美宁、欣海宁、喜宁的营业额占总营业额的比重分别为91.3%、2.7%、2.1%、1.2%、1.5%,本集团的核心产品 结构未有变化。

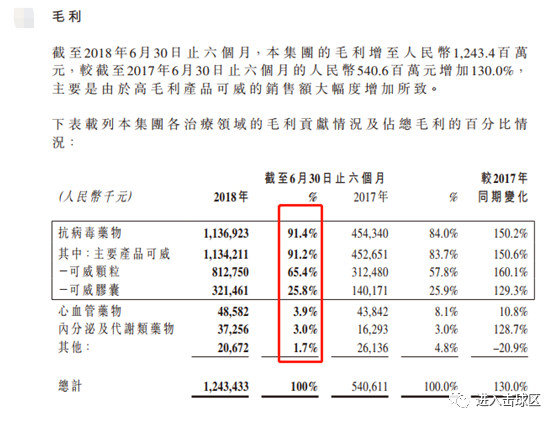

从毛利率角度看,基本上就是可威贡献占比最大。

销售

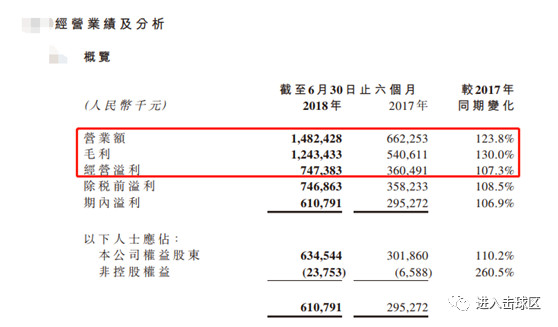

本集团根据现有已上市药品及在研产品的具体情况,同时考虑到医院各科室的 诊疗状况,组建了专家团队进行分线营销和管理。截至2018年6月30日,本集 团共计销售人员1,480人,针对我们的核心产品可威颗粒和可威胶囊及尔同舒,分别对儿科、急诊、呼吸科、感染科以及内分泌科建立了专业的学术推广队伍。从总体的销售布局来看,可威产品营业额的高速增长是业绩增长的主要动力。报 告期内,可威胶囊、可威颗粒分别取得人民币400.3百万元、人民币953.2百万 元的营业额。

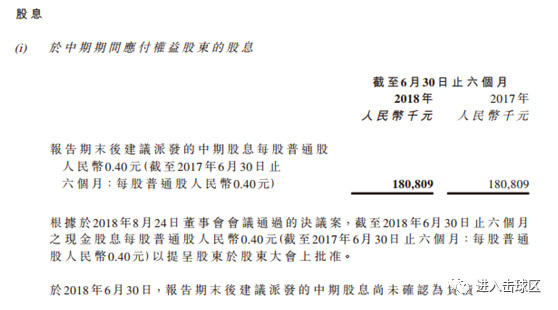

下面是派息情况:

每股派息人民币0.4元。

下面看看研发部分!

简评:可威带来的增长,业绩太牛,半年报业绩出众,另外内分泌类相关药物也放量增速较快,关于研发方面:2019年,有一个丙肝相关药物,还有重组人胰岛素注射液会上市。

公安备案号 51010802001128号

公安备案号 51010802001128号