-

汇洁股份半年报解读(2018)

击球区 / 2018-08-27 09:58 发布

本文是楼主的第58篇文章,属于挖票系列的跟进,这是第1篇,后续还有2篇。

闲言少叙,先上财报了。

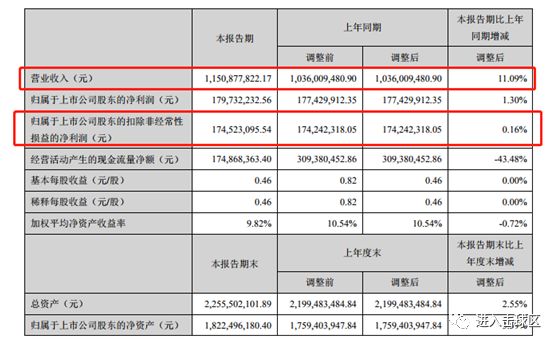

2018年上半年,营收增长11.09%,扣非净利润增长0.16%,这个业绩不算好,下面对比一下2017年的半年报看一下。

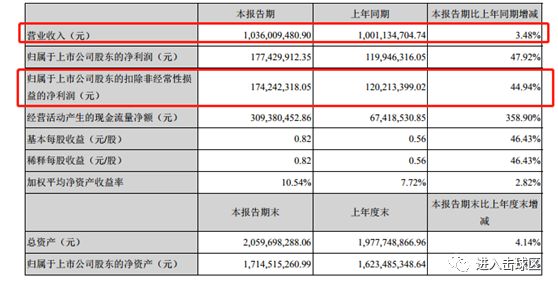

2017年半年报,营收增长3.48%,扣非净利润增长44.94%,这一比较下来看,汇洁的2018年半年报差太多了。

下面看看具体原因:

报告期内,公司继续深耕主业,抓住行业发展机遇,加速业务转型及管理效率提升,按照董事会确定的年度发展目标和 公司发展战略,稳步有序地推进各项工作,公司业务保持稳定增长;同时,公司不断优化经营管理体系和渠道布局,加强推 广力度,使得经营业绩得到提高。报告期内,公司实现营业收入115,087.78万元,主营业务发展良好,其中主营业务收入 114,499.98万元,同比增长10.83%,归属上市公司股东净利润17,973.22万元,同比增长1.30%。

下面这段值得看看:

公司做了一些推广活动。

公司未来重大经营计划

1、2018年7月16日,公司董事会审议通过决定注销全资子公司汕头市曼妮芬制衣有限公司。根据《深圳汇洁集团股份有 限公司首次公开发行股票并上市招股说明书》有关“汕头工厂搬迁计划”的安排,公司计划在 2019 年前完成汕头曼妮芬的搬迁及关闭工作。鉴于汕头曼妮芬主要管理人员和大部分职工对公司提出的“异地就业和工厂搬迁计划”持异议,经结合汕头曼妮芬实际情况及公司整体产能变化等因素综合考虑,公司决定对汕头曼妮芬进行清算注销。

对于汕头曼妮芬现有产能,公司计划通过向江西基地进行转移及部分委外加工等方式进行消化处理,预计将不会对公司日常生产经营活动产生重大影响。汕头曼妮芬清算注销后,因职工安置费用等因素,预计将产生约 4,849.25万元的非经营性损失(最终损失金额将以清算完毕后的实际数据为准)。

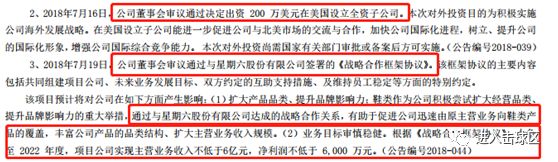

看公司管理层的意思,是要转型把鞋业纳入进来。这块没研究过鞋业,一直觉得不算是好的商业模式,百丽不是也没走好吗?当然这就是主观的一个看法。

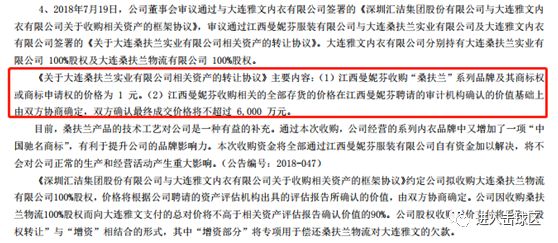

除了这个之外,公司还收购了一家内衣品牌:

这块是我家附近,大连那块的企业。

大连桑扶兰物流有限公司拥有约 4.2 万㎡工业用地、建筑面积近 3.6 万㎡的工业厂房、物流仓库,具有较完善的内衣 生产和物流仓储条件。同时,桑扶兰物流在紧邻大连周水子国际机场附近拥有一栋建筑面积约 4,800 ㎡的商业物业。通过本次收购,预计公司可顺利地在中国北方时尚之都大连建立生产基地,有利于进一步提升公司的市场竞争力,扩大公司在中国北方市场的业务规模。本次收购资金将全部通过公司自有资金加以解决,将不会对公司正常的生产和经营活动产生重大影 响。(公告编号:2018-046)

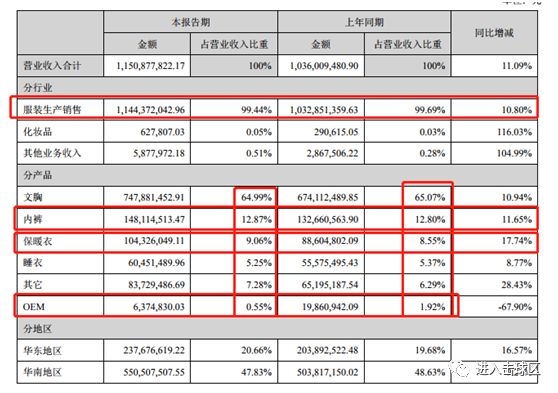

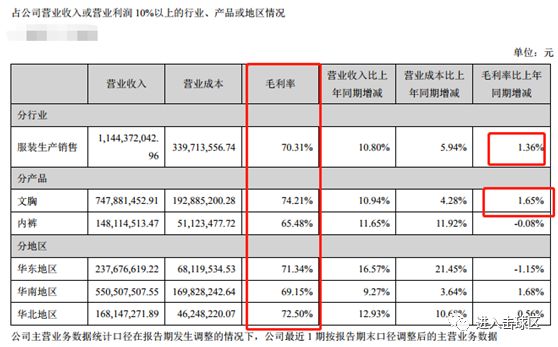

下面是分产品分地区的跟进:

这块从表上看,其实文胸、内裤、保暖衣基本上维持了稳健增长的势头,代工部分减少了。其中华东华北西南地区营收有所增长,东北地区有所下降。

文胸的毛利率有所增长,这是个好迹象。营收增长,毛利率增长,但扣非净利润下降,这就奇怪了。

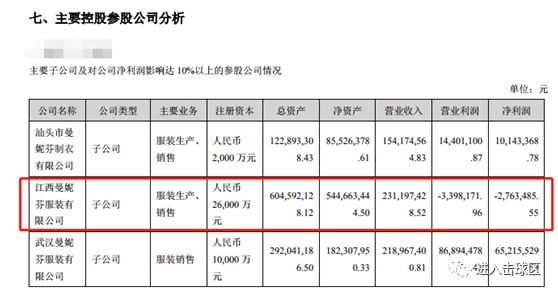

下面从参股公司看一下:

江西的子公司是亏损的,这块算能看到一点儿原因。

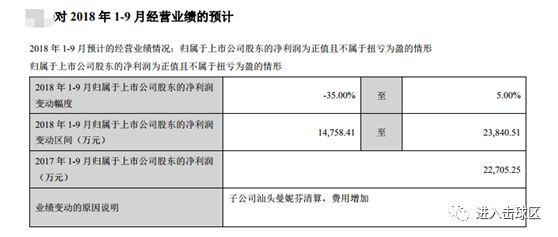

下面有一个值得注意的是:

也就是说三季报到目前是可能亏损的,原因是汕头曼芬妮清算导致的处置费用,这块不是扣非的,是单纯的净利润。

下面还有一块:

吕兴平自愿锁定的股票,差不多到2019年6月11日前,不会有股份减持。

当前来看,汇洁本身发展经营的增长是趋缓的,转向鞋业的过程,其实这块也算不上相关多元化,目前楼主是存疑的,当然,这只是个人看法,汇洁的确定性有待进一步跟进,估值杀的不算少,但就成长而言,需要慎重跟进和密切关注。

公安备案号 51010802001128号

公安备案号 51010802001128号