-

科技强则消费强,消费强则招商银行恒强

李康研报 / 2018-08-26 00:02 发布

前面的格力,平安,美的,苏宁等公司分析篇幅较长,图表多,不便阅读。如要原文稿件或告诉我你想要分析的公司,评论留言。

行业对比

就资产端的收益率来说,招商银行优势并不明显,处于行业中游,但从负债端可以发现,招行优势巨大。其存款成本率为行业最低,综合成本率也仅高于四大行和吴江银行,为股份行中佼佼者,优势十分明显。这就使招行综合资产端与负债端的优势十分突出,净息差与净利差都在行业中领先。

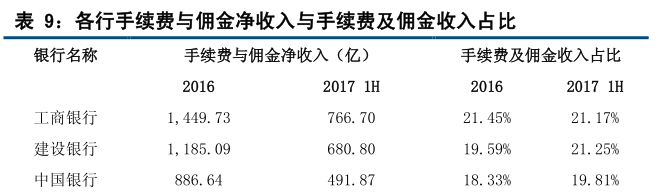

对零售业务提供的服务收取相应的手续费和佣金,相应的中间业务的手续费及佣金收入也是银行营业收入重要的组成部分之一。招行依靠零售业务优势,带来的手续费及佣金净收入仅次于四大行,而手续费及佣金收入占比仅次于民生银行和广大银行,位列行业第三。

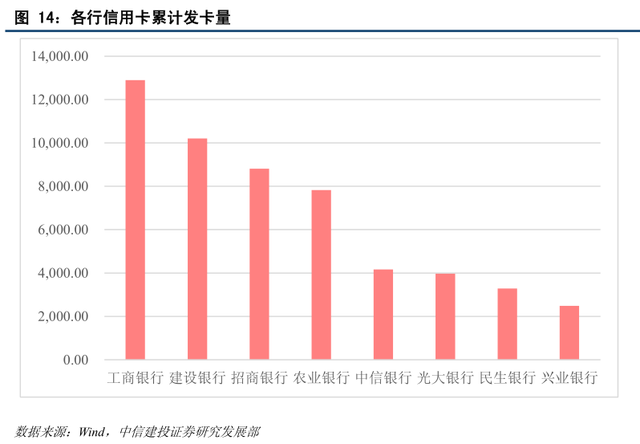

截止2017年6月末,招商银行信用卡客户数达到了4111万,信用卡贷款余额4562.19亿元,远超其他股份制商业银行,仅次于工商银行和建设银行,位列行业第三。依托于良好的信用卡客户基础,信用卡中心通过"掌上生活APP"全面开放智能消费金融服务,更加注重与线下场景的结合,针对细分场景推出预约境外临时额度、汽车分期等额度产品,以场景的渗透力挖掘消费金融需求潜能。截止2017年6月末,"掌上生活APP"绑定用户数达3753万户,覆盖了信用卡客户数的91.29%。同时,为了聚焦年轻的持卡客群,招商银行通过差异化风险定价、大数据及场景化营销等金融科技的应用,陆续推出了"e招贷"、"e闪贷"、"e分期"等多种新产品。而面对这些丰富多样的产品,更是打造了智能推荐引擎"e智贷",通过机器学习算法实时推荐符合用户个性需求的产品。

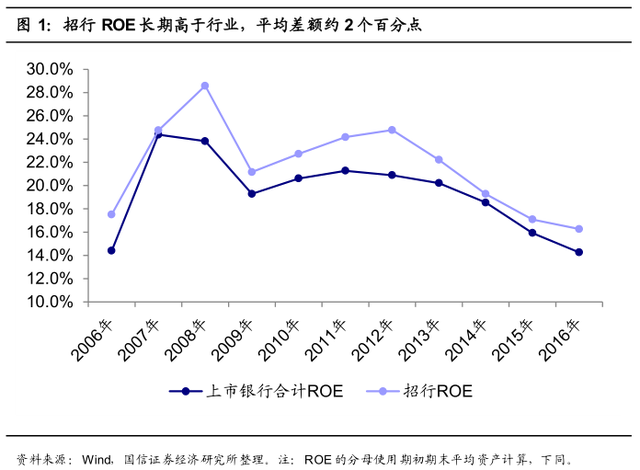

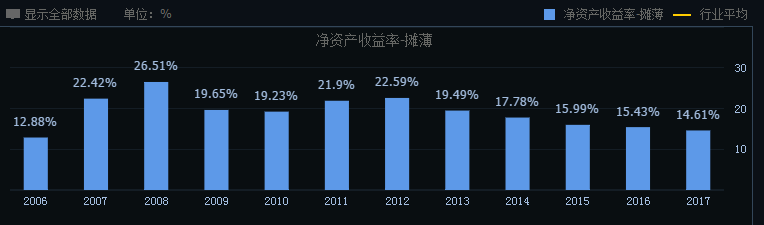

招行的ROE长期高于行业平均水平,从杜邦分析来看,招行较高的ROE主要源自高ROA,其中高利息收入/平均资产、低利息支出/平均资产、高手续费净收入/平均资产功不可没,这都是由零售业务带来的;零售业务客户小而多,因此也导致了高业务及管理费/平均资产。但从最终ROA来看,招行零售业务费用高但创收更高,所以整体还是带来了明显的超额收益。招行因较早进军零售业务,并且在起步时便推出了优秀的产品,建立起先发优势;公司在后期坚定执行零售银行战略,多款优质产品持续接力,因此得以长期维持竞争优势。(注:对于杜邦分析不了解的朋友,可以持续关注,后续会带领大家学习怎么读财报。)

招行成立于1987年,一开始是区域性商业银行,1998年才将网络覆盖到全国。但是招行的零售业务起步很早,早在1990年代初,因为当时宏观调控引起对公业务波动,招行便将目光转向了个人业务,比如1993年在深圳推出储蓄夜市服务。1995年,招行推出了"一卡通"产品,大获成功,随后确立了强势进军零售业务的经营策略。

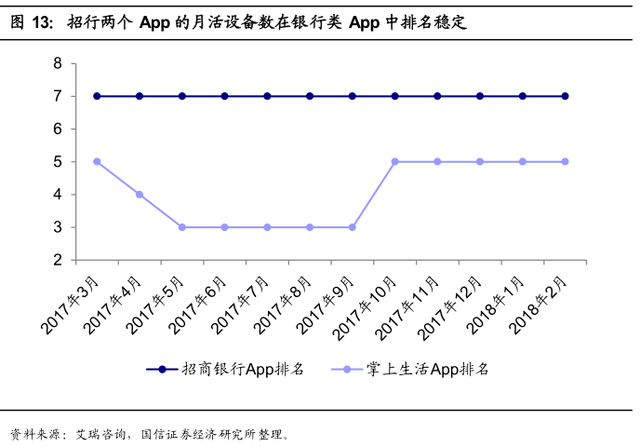

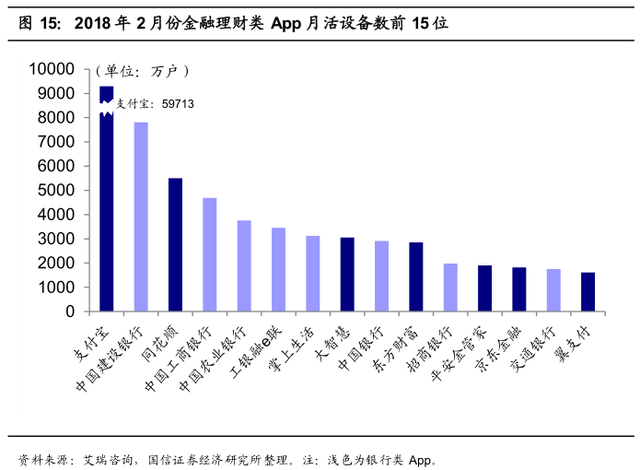

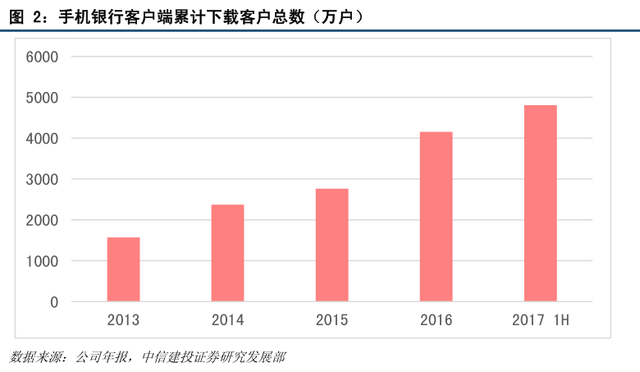

截止2017年末,公司披露的招商银行和掌上生活两个App的合计月活用户(去重)超过4500万,40%的持卡客户迁移到手机渠道。此外,招商银行还开放了无卡用户注册,2017年末没有招行银行卡的注册用户达到800万。除了前面两个核心App,招行还通过子公司与中国联通在2015年共同组建招联消费金融公司,服务长尾客户,2017年末授信客户达到1662万户,同比增长136%。招行两个核心App的月活设备数在金融理财类App中排名稳定,说明公司在零售移动渠道保持住了现有的竞争优势。根据艾瑞咨询统计数据,最近12个月平均来看,招商银行和掌上生活月度独立设备数分别位居银行类App第7位和第4位,位居金融理财类App第12位和第8位。目前来看,招行在移动渠道上保持住了既有的零售竞争优势;随着投入力度加大,我们期待招行在移动渠道上能有更好的表现。

公司经营分析

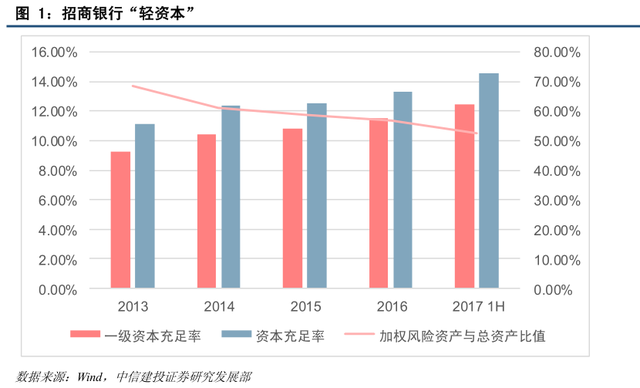

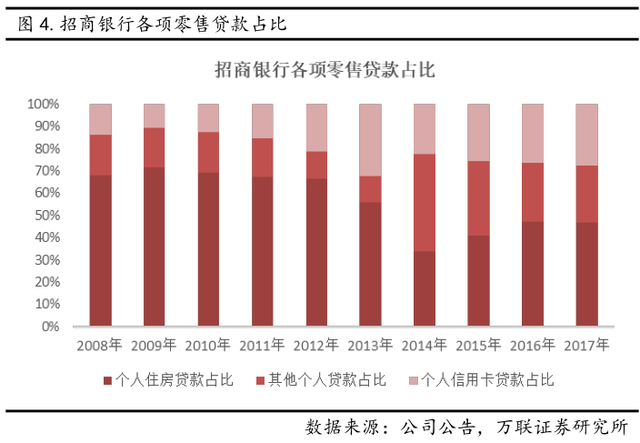

2016年,零售贷款占贷款总额50.45%。个人住房贷款余额较上年末增加2,290.39亿元,信用卡透支余额较上年末增加959.66亿元,分别占零售贷款总额的47.37%和26.89%。而与轻资产对应,招行同时打造轻资本,截至2016年末,招商银行权重法下资本充足率和一级资本充足率分别为11.59%和9.63%,分别较上年末上升0.13和0.19个百分点,资本充足水平持续提升。权重法下税前风险调整后的资本收益率为20.27%,明显高于资本成本。而风险加权资产与总资产比值不断下降,2017年中报达到52.69%,资产结构不断优化。

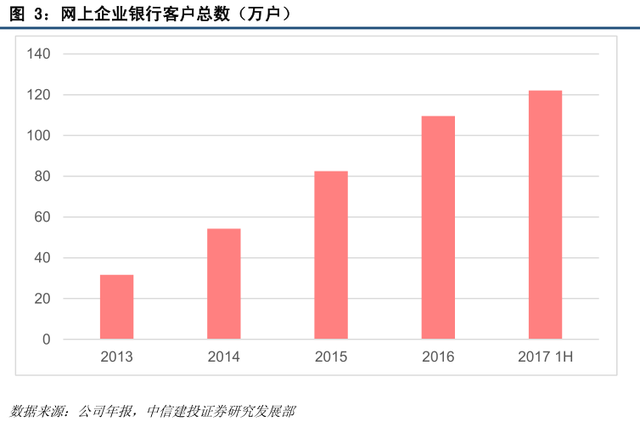

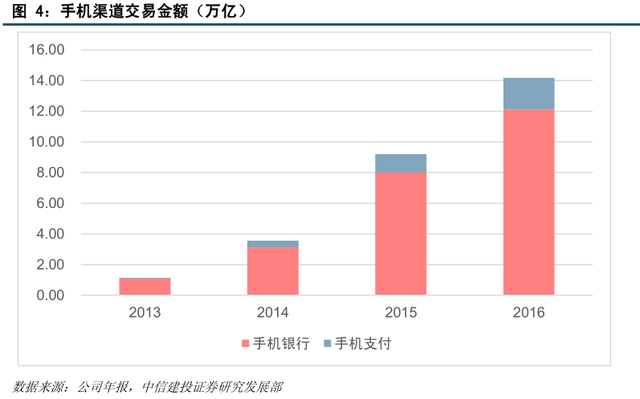

着力构建"批量化、智能化"的获客方式,全面搭建"全接触"的客户服务渠道,加快建立"综合化"的客户深度经营模式。通过网上渠道和手机渠道,运营成本更低,客户服务也更加便捷。2016年末,网上企业银行客户总数较上年末增长32.75%;网上企业银行累计交易笔数和累计交易金额分别同比增长72.87%和22.39%;企业手机银行用户达29.05万户,全年通过企业手机银行完成的账务查询、支付结算等各类业务操作为2,469万笔。

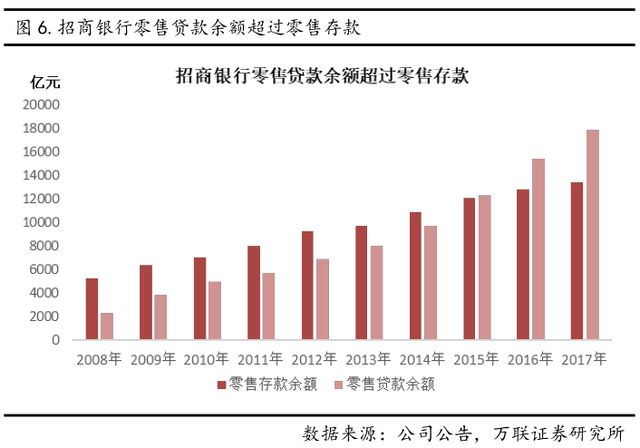

2008年招商银行零售贷款达到2326亿元,2017年达到17853亿元,复合增速29.4%,零售贷款占公司总贷款的比重从2008年的26.6%上升到2017年的50.1%;2008年零售存款3265亿元,2017年达到13385亿元,复合增速17%,零售存款占公司总贷款的比重从2008年的42%上升到2017年的33%。

从零售贷款的结构看,虽然受阶段性贷款投放策略的影响,各类贷款的占比会有短期波动,但是总体趋势看,信用卡贷款和以小微企业贷款为主的其他个人消费类和经营类贷款的规模持续增长,占比分别提高14个百分点和8个百分点。

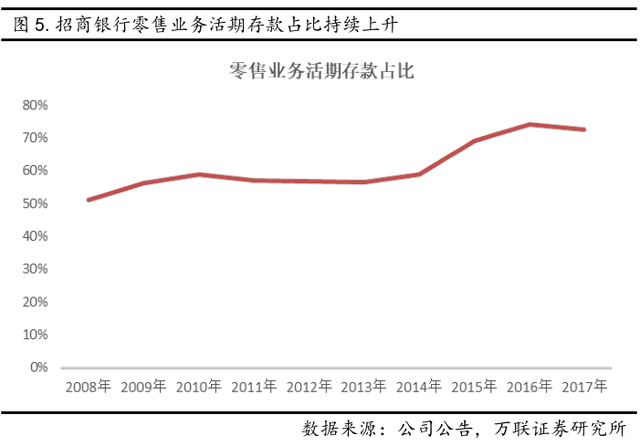

招商银行在控制资金成本上也做了很多努力,招商银行零售存款中活期存款持续上升,已经从2008年的51%上升到了2017年的72.6%,提高了22个百分点,从而使得零售存款付息率从2008年1.99%下降到2017年的0.8%。

由于零售客户的粘性较高,招行凭借前瞻的战略和较早的起步、早期成功的产品和以此积累的客户,才占据了先发优势;随着越来越多的竞争对手加入,其竞争优势逐渐减弱。这也意味着,单凭起步早和几个成功的零售产品,并不能建立很宽的护城河。

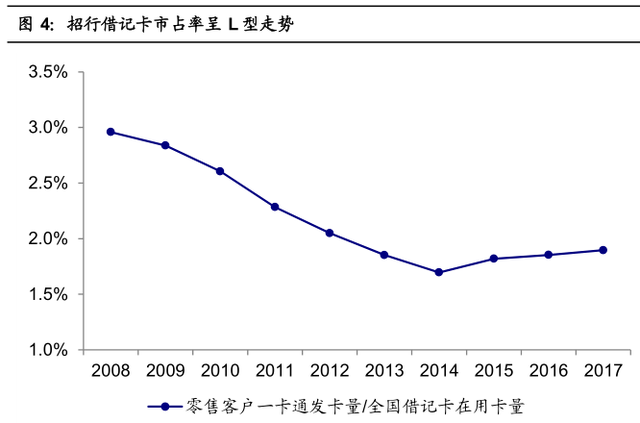

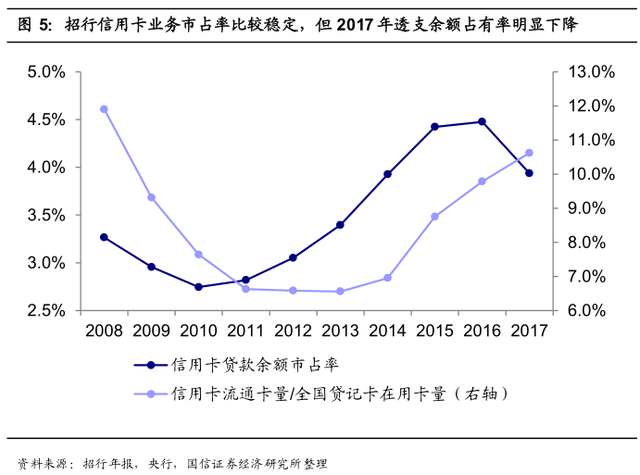

在信用卡业务上,招行的市占率相对比较稳定,其中一个很重要的原因是信用卡业务是把钱放到别人口袋里,借记卡是让别人把钱放到自己口袋里,这两者的难度显然不可同日而语,这也是为什么银行进行零售转型时往往选择以资产端作为突破口。不过在2017年各银行都加大信用卡业务投入的时候,招行的市占率还是下降了,说明这一块业务的护城河也不够宽。

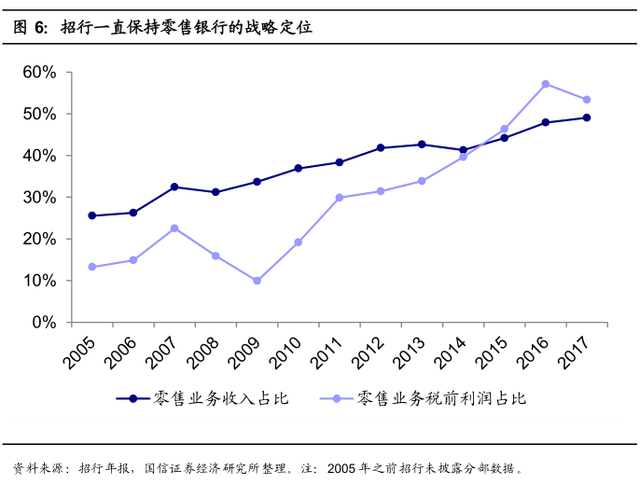

招行早在一次转型明确零售银行战略定位之前,便已经强势进军零售业务,一卡通、一网通、金葵花理财、信用卡等现有核心产品都是在2002年及之前推出的。招行后来在战略上进行了三次转型,一直都坚持了零售银行的主导地位。我们认为,面临压力的时候,能够坚定执行零售银行战略,让招行避免了在左右摇摆中错失机遇。不犯战略错误是招行能够长期保持竞争优势的原因之一。

"一卡通"与"一网通"。1995年,招行在经过市场调研之后推出"一卡通"。一卡通集定活期、多储种、多币种、多功能于一卡,为当时的首创;1999年,招行获批开展个人网上银行业务,之后陆续建立起以"一网通"为主的完整服务体系。招行零售一卡通发卡量在2009年之前都保持了快速增长。

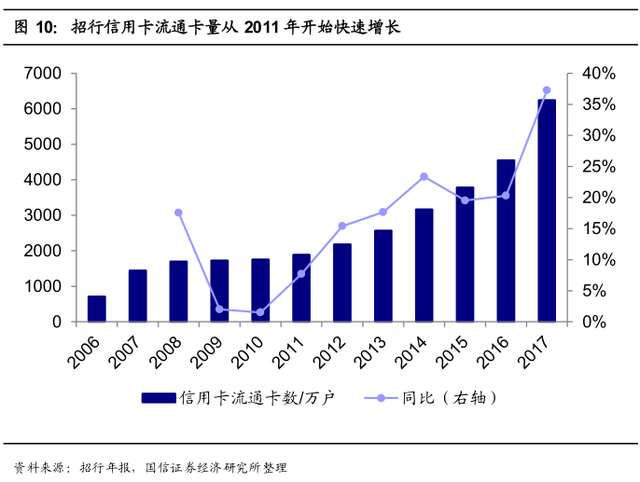

信用卡。2002年,为了开辟新的利润点,招行推出信用卡业务。信用卡流通卡量从2011年开始加速增长,接棒一卡通,成为新的获客渠道(比如通过绑定一卡通自动还款等服务,与一卡通联动推广)。

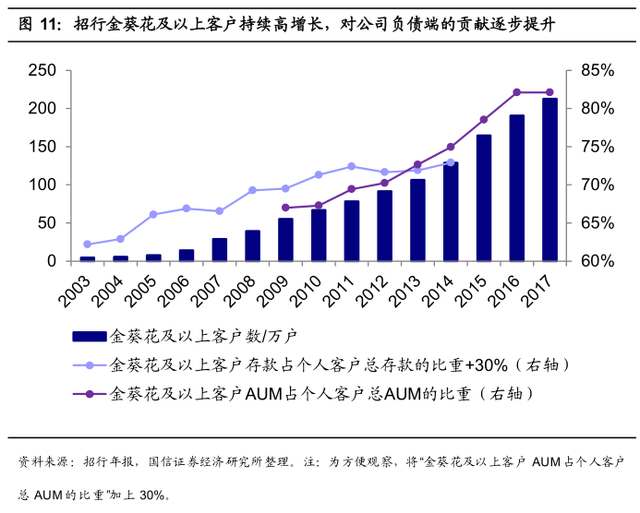

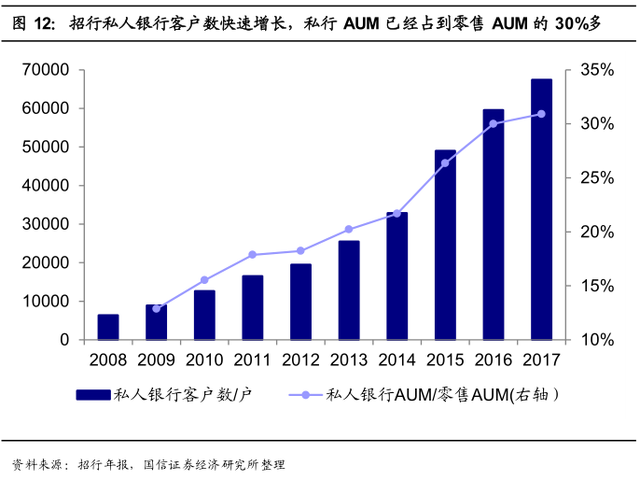

随着零售客户基数的扩大,招行细分客群,抢占零售中高端市场,于2002年推出了金葵花理财服务。随着居民收入水平提升,高净值客户日渐增多,招行于2007年进一步推出私人银行业务。中高端优质客户为招行带来了大量管理资产,使得招行在整体客户数量增长变慢的情况下,维持了AUM的快速增长(表现为金葵花及以上客户AUM占个人客户总AUM比重、私人银行AUM占个人客户总AUM比重都在不断上升。

财务分析

从存贷款的增长情况看,分支机构的扩张,确实带动了贷款特别是零售贷款的增长。不过,零售存款并没有因为分支机构的快速扩张而出现大幅增长。过去九年,存款的复合增速仅为11%,而贷款增速为25%,贷款增速明显高于存款增速。在2015年末,零售业务贷款余额已经超过零售业务存款余额,需要通过内部拆借来支持零售贷款业务的发展。

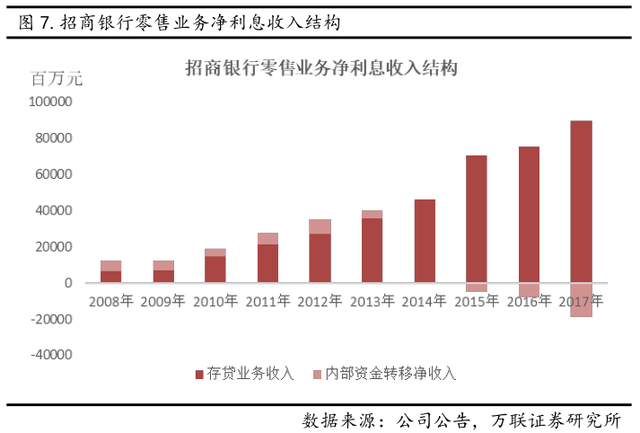

2008年,内部拆借收入对净利息收入的贡献达到47.3%。此后由于贷款规模的快速增长,内部收益贡献度持续下降。到2014年末零售存款已经无法满足零售贷款需求,内部净利息收益开始转为负值,而截至2017年末内部资金的拆借成本达到187亿元,对当期净利息收入的贡献度为-26%。

从招商银行公布的各类零售贷款的不良率看,个人住房贷款的不良率仅为0.33%,小微贷款的不良率为1.77%,信用卡贷款的不良率为1.11%,其他消费类贷款含商用房贷款、汽车贷款、住房装修贷款等的不良率为1.43%。信用卡贷款和小微企业贷款的不良率明显高于住房贷款的不良率。因此,随着规模占比的提高,零售业务综合的信用成本率也随之上升。

招商银行零售中间业务收入的占比从2008年的27.6%上升到2017年的33.6%,上升了6个百分点。零售中间业务过去9年的复合增速和零售业务分部资产的增速相当,均在25%左右,比净利息收入21%的年均复合增速高4个百分点。因此,零售中间业务的占比上升更多的来自于息差收入增速的放缓。可见,收入端并不是推动零售业务风险资本回报率提升的主因。

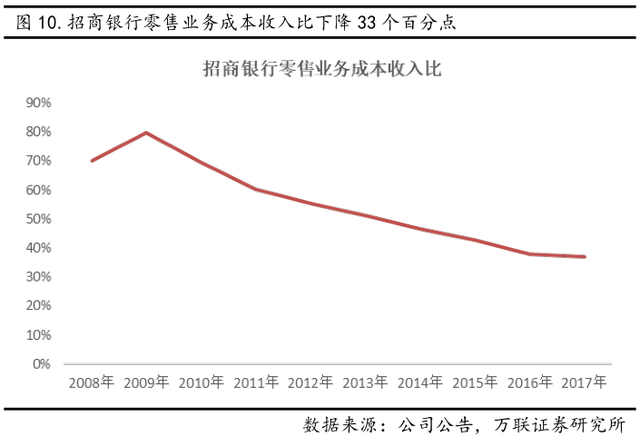

从成本端看,公司分支机构数量在2012年、2014年和2015年实现了大幅扩张,分别增加了158家、375家和285家。分支机构的增加带来了营业收入的快速增长,且23%的复合增速显著快于业务及管理费用14%的复合增速,因此成本收入比持续下降。招商银行零售业务的成本收入比从2008年的70%下降到了2017年的37%,降幅达到33个百分点。可见,成本收入比的大幅下降成为了招商银行零售业务风险资本回报率大幅上升的主要推动因素。

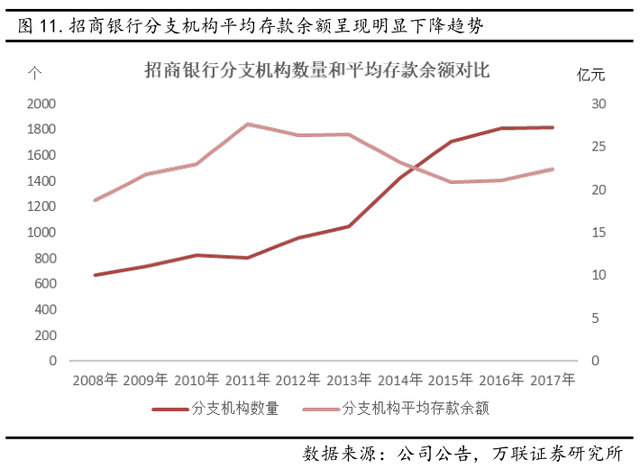

2014-2015年大量的分支行开业,从近两三年的经营数据上看,成本并没有大幅上升,但是存款总量也没有大幅的提高,分支机构平均的存款余额呈现明显的下降趋势。即便考虑到网点的成长周期,但是理财对存款的快速分流,也使得未来存款的增速较为有限。

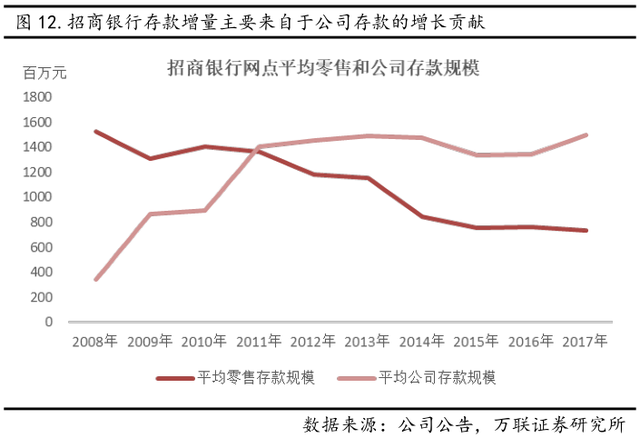

除了受理财业务的快速发展的影响外,招商银行布局的这些新的网点均处在经济发达地区,而经济发达地区客户的理财意识更强,因此零售存款的增量相对更低。从存款增量的构成看,近几年存款的增长主要来自于公司存款的增长。

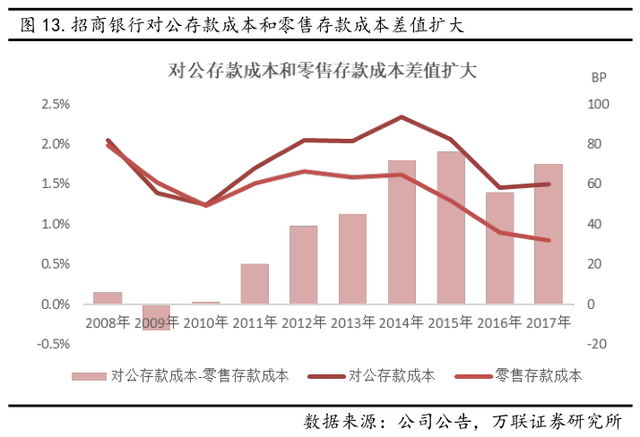

过去几年,招商银行对公存款的成本和零售存款成本持续拉大。目前维持在70BP的高位。考虑到表外资产回表的压力、监管趋严的大环境,以及招行本身零售贷款已经超过零售存款等因素,负债端成本将进一步上升。因此,招商银行低资金成本优势或将逐步弱化。

估值分析

公司净利润增长保持在10%以上,只有2009年受金融危机,前两年经济下行加去杆杠导致小幅下滑。净资产收益率也保持着14%以上的水平,股息率稳定在4%左右。我们在分析中国平安时,说了对于这类金融企业,大部分钱是借来的,赚的是服务与利差和投资收益。所以不能单纯的估值。主要用市净率和股息率估值。不明白的可以往前看中国平安,或者与我交流,各大平台均为同名。

公司最低市净率为0.9倍,由于是消费金融银行,所以估值比一般的银行高。目前股价27.8,2017年每股收益2.78元,每股净资产17.7元。对应市盈率10倍,市净率1.5倍。彼得林奇PEG估值:招商银行扣非净利润增长率保守估计不会低于8%,加上股息率,是10%对应10倍估值,目前合理,但是对于这类高负债企业,估值要更加保守,打个八折,也就是8倍估值,1.3倍市净率。对应价格25左右。对于所有的股息率稳定在4%以上的股票,只要有上车机会,就再也别下车了,因为你就吃股息率都能保证稳定收益。香港老人现在很多基本靠着汇丰银行的股息率养老,年轻时定投的股票。如巴菲特的可口可乐股息率也给他带来丰厚的回报。其中的原理,我在前面讲解《积极型资产配置指南》这本书中有提到,股票会涨,相当于本金会增加的定期存款。可以往前浏览:股息率的重要性

我们正在讲解《积极型资产配置指南》这本书,主要讲了我们怎么利用周期性,用什么方式来合理的配置资产。规避不必要的风险,欢迎持续关注。

公安备案号 51010802001128号

公安备案号 51010802001128号