-

贝达药业半年报解读(2018)

击球区 / 2018-08-24 08:59 发布

本文是楼主的第56篇文章,属于挖票系列的跟进,这是第2篇,其他还有1篇。

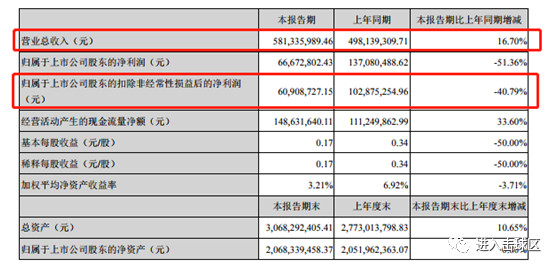

2018年上半年营收同比增长16.70%,扣非净利润同比下降40.79%,下面看一看2017年的半年报,做个对照。

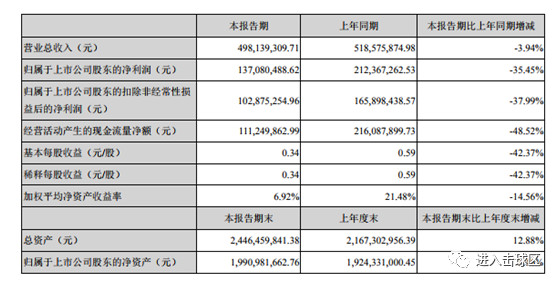

2017年营收同比减少3.94%,扣非净利润同比减少37.99%,这样一看的话,是营收增长了。

主要还是埃克替尼进入医保放量。

目前,公司拥有一种已上市产品,即埃克替尼,是公司收入和利润的主要来源,适用于EGFR基因敏 感突变的局部晚期或转移性非小细胞肺癌患者的一线治疗和既往接受过至少一个化疗方案失败后的局部 晚期或转移性非小细胞肺癌的二、三线治疗。

作为公司明星产品,埃克替尼有以下特点:

1)临床循证医学证据丰富。埃克替尼是唯一在国内开展过早期临床研究、纳入中国患者最多的 EGFR-TKI,至今上市销售已有七年多,公司仍在做该产品的相关临床研究,有充分的针对中国患者的疗效及安全性数据;

2)低副作用。靶向药物只作用于肿瘤细胞,而且埃克替尼Ⅲ期临床研究数据显示,不良反应发生率低于对照进口药,在治疗过程中减少了不良反应处理用药,避免增加医保及患者的负担;

3)患者负担轻。埃克替尼于2015年参与首批国家药品价格谈判,2016年5月国家药品价格谈判结果公 布,埃克替尼降价54%,2017年2月被纳入新版国家医保目录,2018年7月埃克替尼再次降价3.86%,综合治疗费用和患者的自担费用大幅降低。除此之外,后续使用有效的患者,还能申请终身免费赠药。

下面主要深究一下原因:

2018年上半年,公司产品埃克替尼销售继续放量,销量同比增长28.54%,营业收入同比增长16.70%, 归属于上市公司股东的净利润同比下降51.36%。

主要的业绩影响因素如下:

(1) 研发投入增加

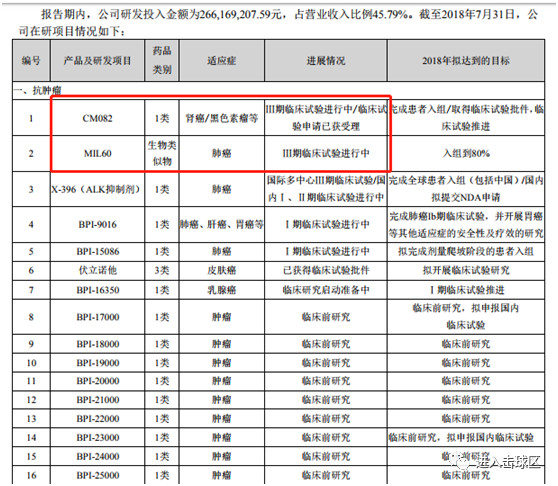

报告期内,公司新药研发工作加紧开展,随着新项目的立项推进以及临床试验阶段新药项目的全力推 进,研发投入增加较多。2018年上半年度研发投入总额2.66亿元,占营业收入比例为45.79%,其中研发支出费用化的金额为1.23亿元,较去年同期增长36.20%。通过在新药研发工作上的努力,目前公司已形成布局合理的研发管线,为未来充实产品线提供了可能。 公司对新药研发项目,公司有严格的管控程序,设有新药项目管理工作组,在督促项目推进的同时,也能 随时把控风险,争取早日能让研发管线实现价值。

(2)“以价换量”效果初显,但仍未实现“量价挂钩”

2016年5月,国家药品价格谈判结果公布,埃克替尼作为唯一入围的国产创新药降价54%(降价后为1399 元/盒),自2016年第四季度开始,各地便陆续将埃克替尼按谈判价格进行挂网采购。2017年2月,埃克替尼作为国产创新抗肿瘤药物被纳入人社部公布的新版国家医保目录。而国家医保目录的发布,并不意味着 患者马上能够在医院实现报销,药物医保报销全面落地存在一定的滞后性,还需经历招标采购、药品进院 等流程。 2018年上半年,埃克替尼“以价换量”效果初显,公司员工上下一心,加大了埃克替尼的医院覆盖率, 销售达成率超过预期,但是尚未实现“量价挂钩”和销售收入的大幅增长。公司将努力克服区域医保支付能力差异、医院招标缓慢等因素的影响,全力推进各地医保报销的落地 执行。除了深度挖掘大城市医院市场外,公司将继续向二、三线城市医院市场拓展,有计划地拓宽医院进 药渠道,完成医保目录执行的相关政策衔接,使更多病人在门诊、住院和药店均可以实现报销。

(2) 浙江省医保协议到期,影响营收和销量的同步增长

根据包括《浙江省人力资源和社会保障厅关于盐酸埃克替尼片(凯美纳)纳入基本医疗保险支付范围 的通知》(浙人社发【2013】57号)在内的一系列文件精神,公司自2013年始与浙江省省级医疗保险服务中心签订了《浙江省医疗保险关于盐酸埃克替尼片(凯美纳)支付协议书》,至2018年3月协议到期,浙江省范围内开始执行国家卫计委谈判价格。 降价后,埃克替尼在浙江省的销量有较大的增长,但营业收入尚未能弥补降价的影响,较去年同期仍有所下降,因此浙江省的调价影响了埃克替尼上半年整体的销量和营业收入的同步增长。

(4)国家谈判药品不纳入药占比考核

在医保控费的政策背景下,药占比是公立医院的重要考核指标,在一定程度上影响了价高药品的使用。 而对国家谈判药品,国家原卫计委在2016年发布通知时提出“医疗机构与企业签订采购合同,明确采购数量,按谈判价格直接网上采购。采购周期内,医疗机构的采购数量实行单独核算、合理调控”。

目前,已有上海、天津、安徽、广东、辽宁、湖南等多地发文明确国家谈判药品不纳入药占比而实行单独核算,公司产品埃克替尼作为国家谈判药品之一,将享受该项政策红利,在医院的使用会更加方便和灵活,能促进一定程度的放量。

简单的说,降价的幅度,没有被销售增长的幅度所弥补,也就是说降价了50%,但销量没有翻倍,这个在执行上需要时间。

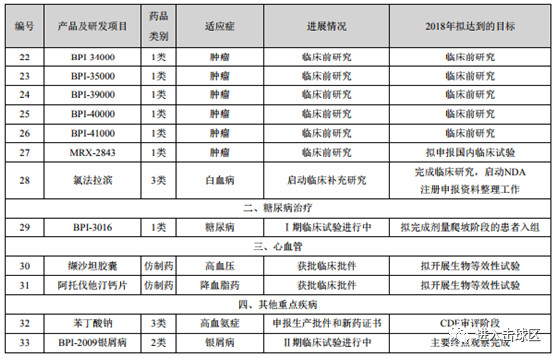

关于研发这块:

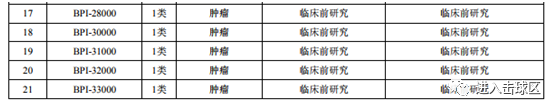

公司以“市场需求为导向、科学创新为根本,聚焦肿瘤领域,涵盖大分 子,战略高度合理布局,高效执行把握先机”为指导理念,围绕小分子靶向药、免疫疗法和联合治疗三个 方向开展研究,截至本报告披露之日,公司在研项目超过30项,进入临床研究的有8项,进入Ⅲ期临床试 验的有3项。

战略合作角度:

上市以后,公司成功进入资本市场,有能力与国内外研发企业和机构进行战略合作,收购卡南吉医药、 控股Xcovery公司、增资Tyrogenex等等,引进一些和企业的研发管线相匹配的项目,发挥公司在埃克替尼 研发过程中积累的经验,实现尽快开发、早日上市的目标。新药研发周期长、投入大,所谓“十年时间, 十亿美元”,公司在坚持自主研发的同时,也通过战略合作,对一些有特色、有潜力的项目进行购并,可以迅速补充产品管线。通过多项收购、投资案例,公司向市场展示了精准的战略合作眼光。

公司在研管线:

新药研发稳步推进 公司目前在北京、杭州和美国分别设立了新药研发中心。报告期内,公司新药研发项目稳步推进,多个在研项目有较大进展。

(1) 公司自主研发的BPI-16350胶囊用于乳腺癌适应症治疗的药品临床试验申请已于2018年6月获 得国家药品监督管理局批准;

(2) 公司研发管线中的三个Ⅲ期临床研究项目,CM082肾癌和MIL60Ⅲ期注册试验的病人入组工作推进顺利;X-396用于克唑替尼治疗耐药的ALK阳性NSCLC患者的注册性研究患者入组已经结束,目前正在进行研究结果的独立评估,计划今年年底申报NDA。

差不多就这些,下面做一下简评:

贝达的其他新药还没有上市,目前只有一个单品埃克替尼,进入医保后,步入逐步放量阶段。目前还处于初期的位置,当前的看点也就是等待陆续放量到位,企稳,然后持续放量增长,剩下就是坐等新药研发成功,然后上市了。

公安备案号 51010802001128号

公安备案号 51010802001128号