-

利率是如何成为周期中最重要的因素

李康研报 / 2018-08-19 02:52 发布

我们今天接着来讲《积极型资产配置指南》这本书,主要讲了我们怎么利用周期性,用什么方式来合理的配置资产。规避不必要的风险。

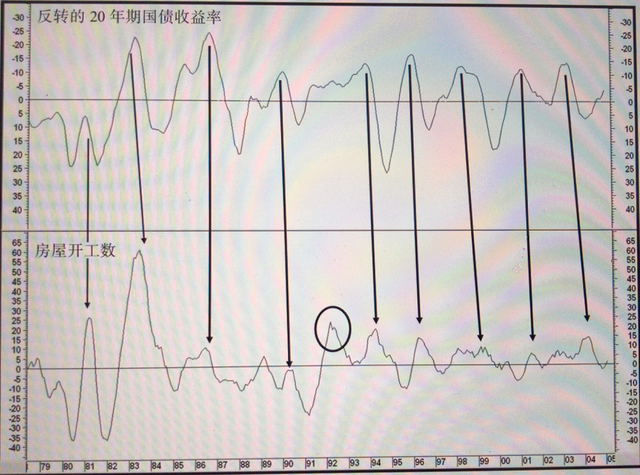

作者专门说了房地产,从房地产低估到经济复苏,通常半年时间。房地产对长期利率较短期利率更敏感,如上图,是20年国债收益率与房屋开工数的对比,债券收益率达到最高,房地产周期就见顶,债券收益率触底,房地产也开始触底。

房地产是经济的主要拉动力,敢于在房屋上消费,说明对经济预期乐观,房屋消费还能带动零售,家居建材,家电等多个部门。

作者列举出多项指标来分辨经济周期,领先指数:PMI,新屋开工,股票指数,M2和利率5个指标。同步指数:人均收入,工业增加值。滞后指标;库存,贷款余额和CPI。

如何判断价格走出谷底,主要有两个判断方法:价格移动平均线,趋势线。移动平均线是股市中的均线系统,趋势线是每个波峰的高点连线。当两个趋势都被突破时,波谷已经过去,趋势已经开始。

一个长波上升周期,大概能持续12-25年,在上升或者下降过程中,有多个小周期跟随。经济上只有出清后才能补库存,每次要在库存降到底的时,才会迎来趋势的转变。不降库存,只降利率,经济也不会反转。

每一次长波的上升,都会伴随着新技术的进步,如1850年,运河兴起;1900年铁路,之后是汽车工业,最近是通信技术。当上升波到达顶峰时,通常都伴有天量贷款,对未来预期无限看好导致大量贷款,也就预示着周期即将结束。跟股市中牛市的结束往往伴随着天量成交额如出一辙,经济规律都是如此。

过上升波顶点后,经济减速,利率会逐渐下降,随着信用违约风险爆出现,资金会去购买政府债券,或是高等级债券,债券利率的下跌导致价格的上涨。注:利率下降新发债券利息下降,贴现率下降。由于最终回报相同,导致债券价格上涨,反之则亦然。

经济周期本质是人性的反应,波峰时贪婪,波谷时恐惧。经济周期不是简单的商品价格的波动,而是通货膨胀和通货紧缩的长期趋势。政府在增长中的作用增强,好处是使得经济周期波动逐于平滑。弊端是干预阻止了经济系统的自我修正,使得周期变短。经济结构发生巨变,随着服务业占比逐渐增加,制造业通过大数据精准调控,经济周期的波动性会得到缓解。

长波对资产配置有重大影响,经济周期分为两部分,通货膨胀与通货紧缩。要在长期趋势上看待投资,在长期趋势和短期趋势都上升时主动选择投资,不做跟大趋势违背的小趋势。如美国市场,债券利率从1945年开始走出一波大的上升行情,一直持续到1982年,随后利率开始下降,最近一波从82年一直持续到了2005年。在45年到82年不能投资债券,82年到05年可以大量配置债券,所以在大趋势下基本不会亏损。

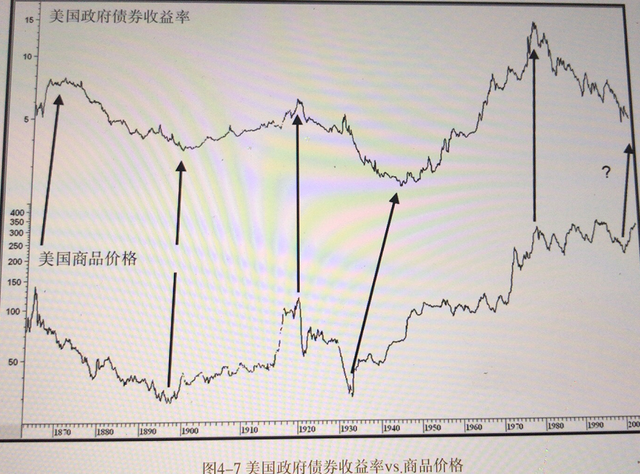

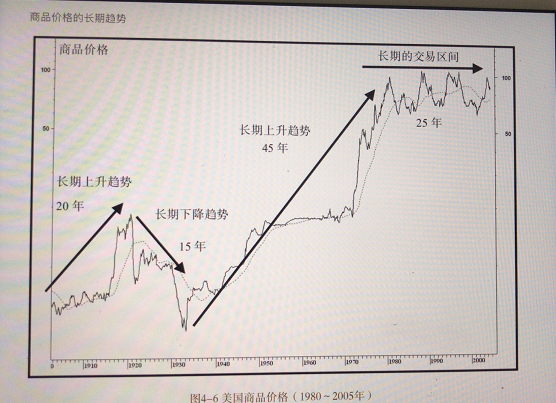

商品价格走出一波上升趋势,但商品走势并不规则,40年代暴涨, 50-70年代长达20年的横盘, 70-80年代再次暴涨,而后又开始长达25年的横盘。把商品和债券收益率对比,商品价格会领先于政府债券。注:商品由于滞后性在周期最低谷时价格达到顶峰,但快于利率下降之前。不明白的可以往前看第一讲:积极型资产配置指南1

所以商品价格到顶后,是投资债券的最好时机。债券利率到底,就是投资商品的好时机。注:利率就是收益率,这里为了大家理解跟银行利率同步。

有个严重的问题,大部分人还不知道指数,国债怎么买,最直接的就是买场内基金,就是ETF(被动型指数基金),跟买卖股票一样非常方便,要买商品局可以买相应的公司股票就可以了。场内指数基金如下:

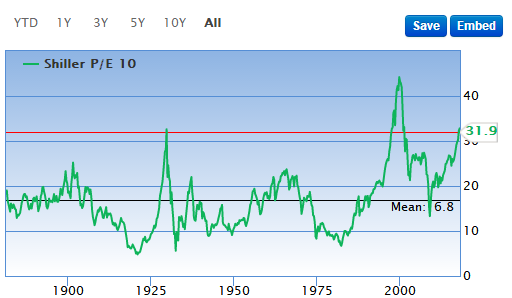

股票长期有怎样的趋势呢?作者说,股票的波峰波谷不能只看价格,要看市盈率,看席勒市盈率,是罗伯特席勒教授,通过通胀数据调整过的市盈率指数。

这是美国股市的席勒市盈率,这又是什么,在我们这又该如何运用,欢迎持续关注。

前面分析了老板电器,格力电器,京东方等大家熟悉的公司,往前浏览。

公安备案号 51010802001128号

公安备案号 51010802001128号